最近中国平安跌幅已经接近40%,今天又大跌3个点,股价突破58元,降至57.9元。手里今年刚建的仓位也有点彷徨了,今天想从另一个角度分析一下中国平安的投资价值。

中国平安的前复权股价如下图所示:

2007年最高达到近60元,当前股价58元,从这个角度看如果在2007年最高点买入中国平安,14年过后,不仅没有赚钱,还会亏钱。那么,中国平安到底是否还有投资价值呢?

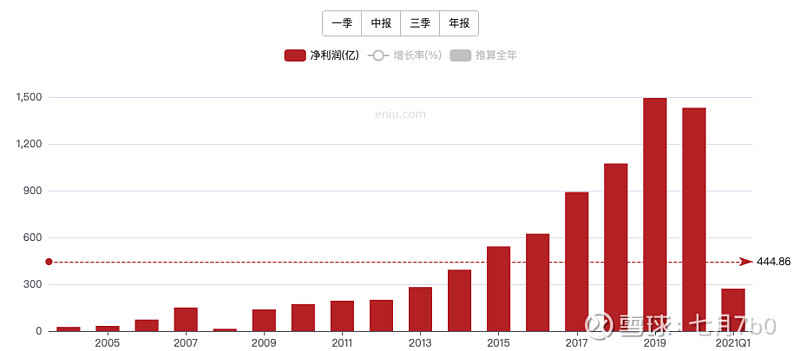

我们先看中国平安的净利润。2006-2007年中国平安的净利润分别为73亿和150亿。而公司的市值在2007年达到了10000亿。市值最高点对应的市盈率如果按照2006年算是137倍,按照2007年的利润算是67倍。由此可见,2007年中国平安的最高股价对应的市盈率也很高,并非一个合适的购买价格,所以,以当时的价格购买导致的投资失败不能归结于公司的问题。

假设根据便宜的估值策略来投资中国平安,看看会有什么效果。

中国平安的历史市盈率如下:

策略一:在20倍以下估值买入

中国平安早期的估值比较高,假设我们制定在20倍以下才买入的策略,则买入点有:

200807-200810 :股价在20元左右

201010-至今:这段时间估值基本都在20倍以下,股价变动较大,不好估计,假设在17年以前仓位建立完毕,成本价大概在20-30元之间,至今仍然由1倍的收益,而在去年最高点有2-3倍的收益

策略二:在10倍以下估值买入

假设降低对中国平安的预期,只在市盈率低于10的时候买入,则买入点有:

2014年下半年:股价在18元左右

201509-201704:股价在30元左右

201911-202005:股价在70-80之间

202003-至今:股价在60-80之间

买入点之间股价跨度较大,如果在2019年底才开始建仓,那么至今将为浮亏状态。若是建仓较早,在2017年之前建仓完毕,至今仍有1-2倍的收益。如果在建仓的同时,按照左侧理论建仓,不断降低成本,后期盈利后不再追加,则大概率成本能控制在30元以下。

中国平安当前市值1.06万亿,2020年净利润1400亿,市盈率为7,已经接近历史最低估值。从大的环境来说,市场处于普跌状态,并非完全是公司基本面的问题,加上中国的保险行业还远远没有达到成熟饱和的状态,成长空间还在,我认为中国平安还是具备长期投资价值的。只是,仍然需要通过加仓策略和仓位控制来降低风险。