近日中国巨石发布2021年中报业绩预告,预计实现归母净利润与上年同期相比,增加15.2亿元到19.1亿元,同比增加200%到250%。2020年半年报公布的净利润为7.6亿,经过计算可知公司上半年归母净利润22.8-26.7亿元。

假设2021年下半年业绩维持跟上半年业绩一样,则2021年全年可实现净利润45.6-53.4亿元。对应当前614亿市值,PE为11.5-13.5。中国巨石的历史市盈率如下所示:

从历史市盈率看,当前市盈率已经接近近10年历史最低市盈率,即使不考虑业绩增长,按照24倍合理估值来算,中国巨石仍有一倍的上涨空间。

再看看中国巨石的周期性,会不会存在股价还没来得及反应业绩的情况下,业绩就开始走向周期底部,出现大幅下滑?

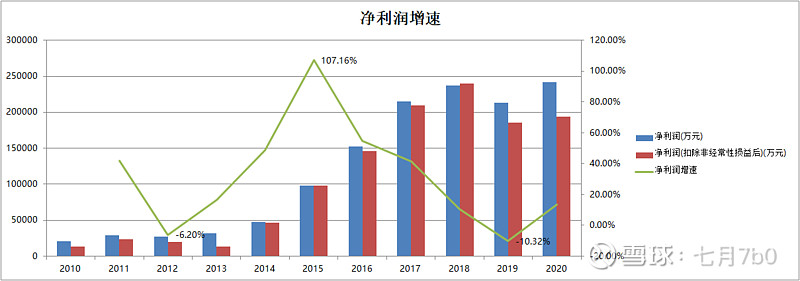

从公司2010-2020年的历年净利润情况可知,公司的业绩并没有呈现明显的周期性特征。2015年公司的净利润实现翻倍,后面几年的业绩同样保持增长,即使2019年业绩出现10%的下滑,但并非是断崖式下滑,而且很快业绩就复苏了。因此,即使后面公司的业绩无法维持高速增长,只要不出现大幅下滑,以当前的市值算,都是比较便宜的估值。

综上所述,中国巨石当前估值无疑是便宜的,而且公司并没有很强的盈利周期,因此即使短期内股价无法反映业绩,公司当前的估值仍然是便宜的。唯一需要注意的风险因素就是黑天鹅事件,因此还是需要控制好自己的仓位。