之前对石膏板行业和防水行业都做过简单的分析,也对北新建材的投资价值进行过初步分析。目前北新建材的股价已经从年初最高点58元降至41元,跌幅30%。需要进一步分析他的成长空间和投资价值,从而决定它的合理仓位和当前价格下的操作。

北新建材当前存在的几个利润增长点如下:

1. 加速竣工。2017年以来新开工面积与竣工面积持续分化,但刚性的交房压力会使地产商加速竣工,带动石膏板的需求。

a) 短期看会带来需求增量,长期看随着中国房地产行业黄金时代的结束与国内装修习惯的偏好,石膏板仍然将维持低速增长

b) 预计 2021年竣工面积增长 7%,按 1m2 建筑面积使用 0.5 m2 石膏板来计算, 2021 年竣工端回暖将会带来约 3200 万平米的石膏板增量需求。假设达到这个预判,2021年石膏板增量为0.32亿,按5元每平方计算,共增加1.5亿的石膏板业务收入

2. 老旧建筑翻新。商业营业用房翻新和老旧小区改造将提振石膏板的需求。初步估计2021 年石膏板行业的存量翻新需求规模超过 20 亿元,按照北新建材的市占率计算,老旧建筑翻新将带来12亿的石膏板业务收入。

3. 新型墙材。受益于装配式建筑的新型墙材有望迎来增长周期,而石膏板作为新型墙材,在隔墙领域的领域应用有望得到提升。

4. 高端产品比例提升。厚板的性能更优异,价格也更贵,但是成本差异不大。结合日本厚板渗透率不断上升的趋势,我们认为国内厚板渗透率也将提高,从而增厚行业利润。

5. 落后产能被淘汰。全国合计有 5.54 亿平方米的产能将被淘汰, 约占行业总产能的 12%,随着落后产能的出清,行业供需格局有望进一步改善,龙头公司将显著受益

a) 如果这部分产能成功被淘汰,假设北新建材能够消化其中的3亿平方米的石膏板,按照单价5元每平米算,石膏板业务将增加15亿收入

b) 如果对于落后产能的政策放松,小产能可能并不会淘汰

c) 即便这部分产能能够被淘汰,整个过程需要持续多长时间?

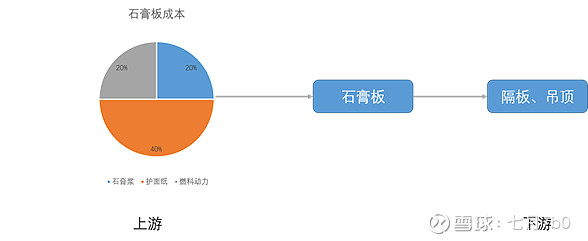

6. 护面纸成本降低。从成本的角度来看,护面纸自给率从 33%提升至 65%将使毛利率提升 2%。 随着2020年 40万吨/年的生产线完全投产,护面纸自给率将提升至 60%以上, 公司的成本将进一步降低。

以 2020 年为例,原材料占成本比重为 63.77%。在原材料成本中,约66%来源于护面纸。因此从总体来看,护面纸约占总成本的42%。公司 2020 年石膏板产量 20.33 亿平米,按照单平米石膏板消耗 0.39kg 护面纸来计算,公司的护面纸消耗量约 79.29 万吨。截至 2019 年底,公司护面纸产能为 26 万吨,自给率达到 33%。根据公司中报和年报,子公司泰山石膏年产 40 万吨护面纸生产线分别步入试生产和投产阶段。 完全投产以后,公司将合计拥有 66 万吨/年的护面纸产能,可以满足 16.9 亿平米石膏板的生产,护面纸自给率将进一步提升。以博汇纸业为例, 测算出 2017-2019 年护面纸出厂价比成本高出约 28%,以该数值作为北新建材自给和采购的参考,按 2019 年的口径计算,公司石膏板单平米成本和均价分别为: 3.66 元, 5.60 元, 护面纸占成本比重约 42%, 因此护面纸的成本约为 1.54 元/平米,结合公司自给率为 33%,算出护面纸自给和采购成本分别为 1.30 元/平米, 1.67 元/平米。若自给率提升至 65%,其他条件不变, 护面纸的成本为 1.43 元/平米,相比于原来节省了 0.11 元/平米,成本降低了 3%,石膏板的毛利率可提升 2%。以2020年110亿的石膏板营收算,毛利润将增加2.2亿。

7. 石膏板业务扩张

截至2020年12月31日,公司石膏板已投产产能28.24亿平方米,并已经制定了新一轮石膏板产能布局规划。报告期内,以合并报表范围内石膏板生产线的设计产能和生产情况测算的产能利用率约为76%。2020年国外营收占总营收的比重为0.44%,国外市场还存在较大的发展空间。公司制定了5年达到50亿石膏板产能的计划,其中15亿产能将布局在国外市场。

目前正在建设的项目:

国内项目

3,000 万平米纸面石膏板生产线及配套年产5,000 吨轻钢龙骨生产线项目(前期准备)

4,000 万平米纸面石膏板生产线项目及配套年产 5,000 吨轻钢龙骨生(前期准备)

3,000 万平米纸面石膏板生产线项目(前期准备)

6,000 万平方米纸面石膏板生产线及配套年产 1 万吨轻钢龙骨生产线项目(前期准备)

5,000 万平方米纸面石膏板生产线项目(前期准备)

3,500 万平方米纸面石膏板生产线项目(前期准备)

5,000 万平方米纸面石膏板生产线项目(前期准备)

共计2.95亿平方米石膏板,2万吨轻钢龙骨

国外项目

坦桑尼亚投资建设纸面1500万平方米石膏板生产线项目(建设中)

乌兹别克斯坦投资建设4,000万平方米纸面石膏板生产线及配套年产3,000吨轻钢龙骨生产线和年产400万平方米装饰石膏板生产线项目(前期准备)

8. 防水业务扩张

近年来,北新防水材料业务增长快速,占总营收比例不断上升。2020 年, 公司防水业务营收 32.87 亿元, 占总营收的 19.56%,若将公司 2019 年防水业务并入报表,则该项业务营收增速为 30%-35%左右,业绩增长较为显著。其中防水沥青卷材的毛利率为 36.68%, 高于公司的主营石膏板业务。2020年防水业务收入32亿,假设未来三年年增长率20%,则2023年能达到55亿。若按照北新建材的发展计划来计算,当前防水行业有2000亿的营收规模,假设北新建材完成目标,在防水行业排名第三,则北新建材在防水这块的收入应该有60-100亿。

9. 龙骨业务扩张

整个龙骨市场有400-500亿的空间。2019年石膏板需求量33亿平方米,每平米石膏板需要轻钢龙骨4.5米(价格20元左右)。假设中国石膏板80%配置轻钢龙骨 20%配置木龙骨 那么33亿平方米石膏板需要的轻钢龙骨总额为500亿元。

根据公司规划

(1)未来将进行100万吨龙骨产能布局 我们假设公司在145期间完成该规划,产能利用率为70% 单吨价格在6200元/吨 则2025年龙骨业务可贡献收入43.4亿 假设其,利润率为10% 则可贡献利润4.34亿(华创证券观点)

(2)市占率80%,以400亿市场空间计算,收入300亿,10%的销售净利率可贡献利润30亿

估值

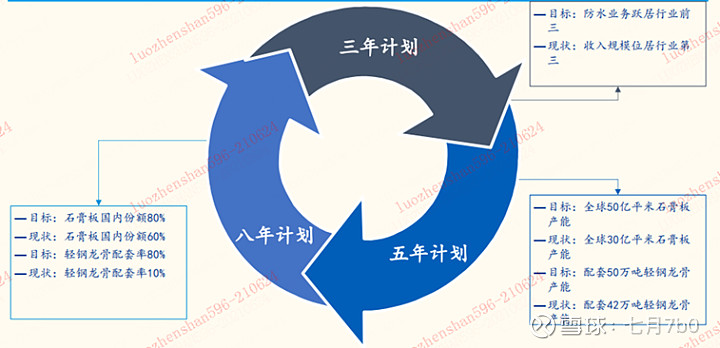

根据北新建材的三五八计划,分别计算在计划达到的情况下北新建材的利润情况。

1. 完成三年计划:

2020年石膏板业务收入110亿,假设这块业务维持现状不增长,则三年后营收仍然为110亿

防水业务跃居第三,营业收入按当前的防水行业空间算,至少有60亿

龙骨业务2020年收入20亿,假设未来三年每年增速25%,则三年后营收可以达到40亿

因此,三年计划完成可以达到210亿营业收入,按照15%的销售净利率计算,净利润有32亿

2. 完成五年计划

石膏板产能达到50亿(其中35亿为国内产能,15亿为国外产能),按照70%的产能利用率计算每年有35亿产量。按照5元/平米计算,有175亿营业收入

龙骨业务按照前三年每年25%的增速,后两年每年10%的增速计算,有47亿营业收入

防水业务按照后两年每年10%的增速计算,有72亿营业收入

因此,五年计划完成时可以达到294亿营业收入,按照15%的销售净利率计算,净利润有44亿

3. 完成八年计划

八年时间太长,难以估计八年后的行业空间,因此,暂不估计八年计划后的营业状况

上述估值都是极度保守的情况,至少可以保证这笔投资没有较大的亏损。事实上,考虑石膏板提价,公司的砂浆业务,防水和龙骨的高速成长,北新建材未来三年保持15%的利润增速并不难,因此2023年净利润实际可达43亿,25倍PE的估值下对应1075亿市值,具有50%的成长空间。

风险

1. 房地产行业下行:石膏板行业下游主要为商业和住宅地产,若需求大幅下滑,公司业绩将受到冲击。

2. 原材料价格变动:石膏板和防水材料生产过程中,原材料成本占比均较高,其价格变化直接影响公司盈利能力。

3. 业务拓展进度低于预期:在“一体两翼,全球布局” 的战略指引下,公司开展多品类业务扩张,若项目推进受阻,将影响公司成长性。

4. 环保、安全等不确定因素: 公司产品生产过程中涉及环保、安全等因素,这些因素可能会对公司的正常生产经营产生较大影响。

5. 汇率波动: 公司在海外有一定业务布局,若因当地汇率波动造成汇兑损失,将侵蚀公司部分利润。

6. 疫情反复:疫情反复将影响国内装修进展,对公司产品需求产生负面影响,并影响公司海外布局进度。

7. 减持和质押风险: 2020 年 8 月公司公告,第三大股东泰安市国泰民安投资集团有限公司拟在未来 6 个月内通过集合竞价和大宗交易的方式减持公司不超过 1000 万股股份;同时,泰安市国泰民安投资集团有限公司持有的未解质押股份数量 2216 万股,占总股本的 1.31%。

针对上述风险的措施:控制仓位与购买价格,目前的策略是价格下降到40元以下会进行补仓,并且控制仓位不超过25%。