最近刚建仓了中国平安,仓位不多,主要是因为自己本身一直看好保险行业的未来发展,还有就是为了督促自己开始研究保险这个行业。根据对身边亲朋好友的观察,保险的渗透率在中国还是比较低的,尤其是非一线城市,大家对保险的认识普遍不足。但同时,身边又有一些朋友开始购买重疾险,年金险等。假设将来大家对保险的认识和接受度得以普及,人人都开始配置保险资产,那么保险行业一定会有比较大的增长空间。

初次接触保险行业,先从宏观上通过对标GDP和其他国家分析一下保险行业的行业空间。

保险与GDP

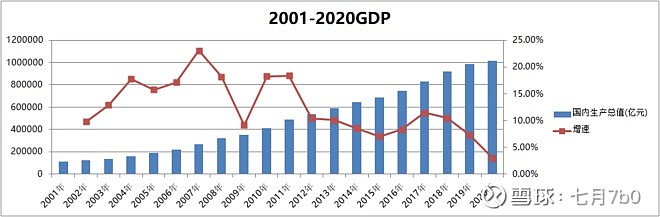

GDP的增长情况

2001年GDP 10.9万亿,2020年GDP 100.8万亿,19年时间增长了9.2倍,复合年增长率12.4%。

2015年GDP68.9万亿,2020年GDP 100.8万亿,5年时间增长了45%,年复合增长率8%。

近两年GDP增速降至10以下,2020年由于疫情GDP增速更是降至3%。

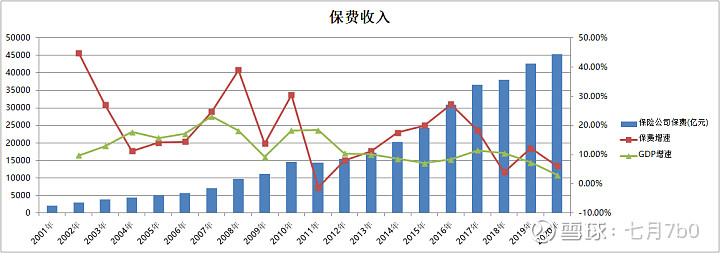

保费增长情况

2001年保费2109亿,2020年保费45257亿,19年时间增长了20倍,年复合增长率17.5%。

2015年保费24283亿,2020年保费45257亿,5年时间增长了86%,年复合增长率13.2%。

2017-2020年保费增速下滑,但基本上增速都在GDP之上,2020年疫情的情况下有6%的增速。

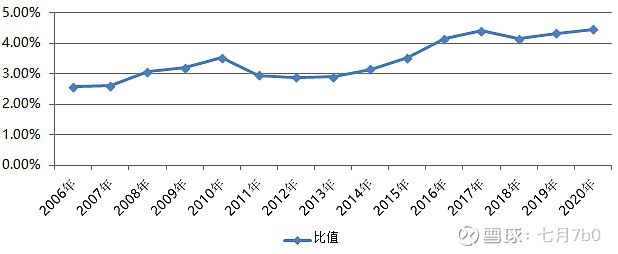

保费/GDP

保费占GDP的比重处于缓慢上升阶段,2020年 保费在GDP中的占比为4.45%。

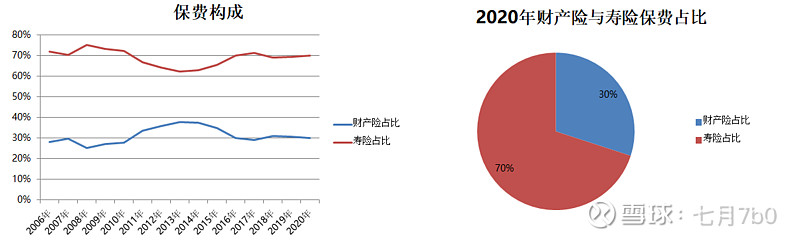

保费构成

2006-2020年财产险和寿险的占比基本维持在3:7。2020年的保费收入由30%的财产险和70%的寿险构成。

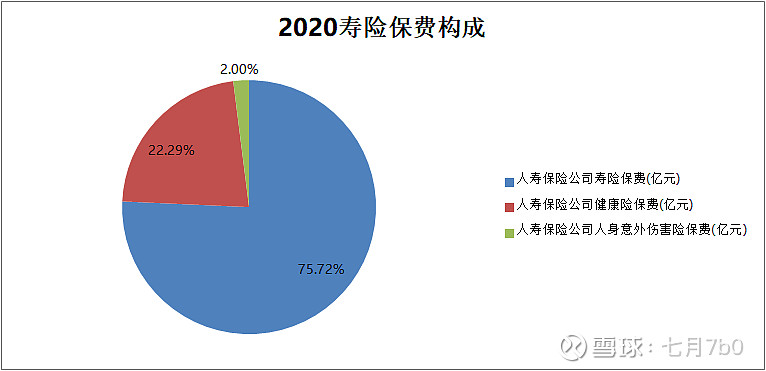

其中人寿相关业务主要由寿险,健康险和人身意外伤害险构成,如下所示:

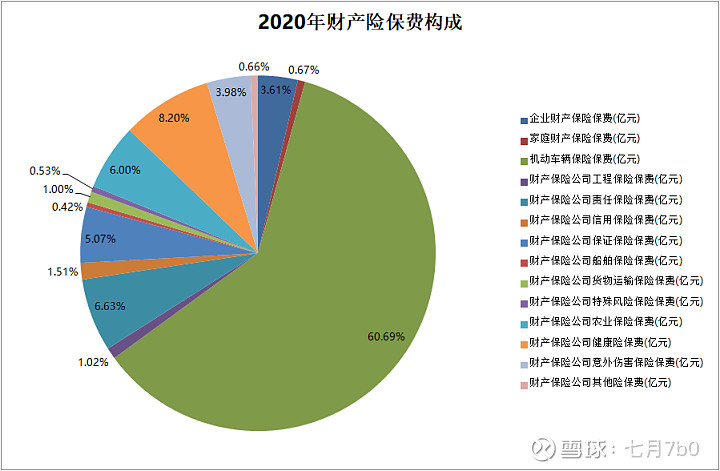

财产险构成如下所示:

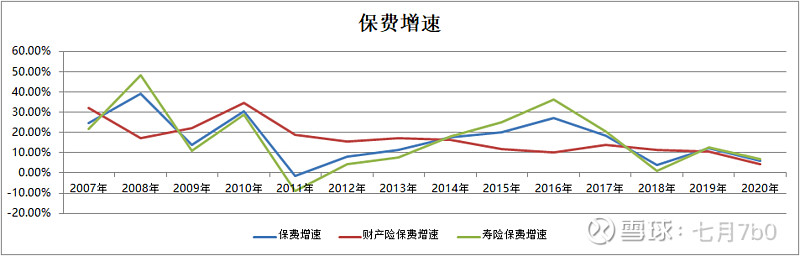

总保费,产险和寿险的增速如下:

从2007年-2020年的数据整体都呈现下滑趋势。2015年保费增速接近30%,之后一路下滑,19年之后下降至10%以下。

发展空间

保险在总人口中渗透程度低、在国民经济中发挥作用受限

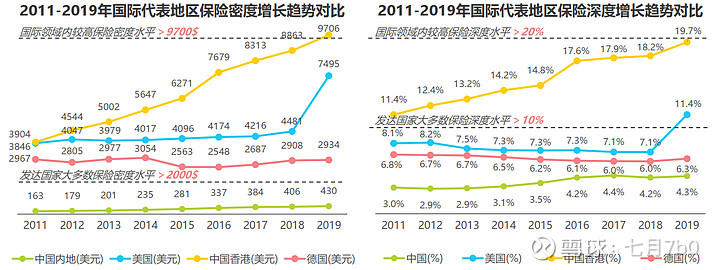

与国外相比, 中国内地市场保险深度、 密度均处于较低水平。 截至2020年, 中国内地市场保险密度为465美元, 不足美国保险密度10%, 与世界大部分保险发达地区相比差距较大。 保险深度方面, 2019年美国保险深度达11.4%, 发达国家保险深度众数水平为10%, 超过当前中国内地保险深度1倍。 中国内地市场保险在总人口中的渗透不足, 保费增长与持续扩大的GDP规模相比仍然局限。 从增长趋势来看, 中国内地保险密度增长较快, 十年内复合增长率达11.1%, 保险深度则增长缓慢,这主要源于中国GDP增长较快的影响。

(保险深度:是指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。保险密度:指按限定的统计区域内常住人口平均保险费的数额。它标志着该地区保险业务的发展程度,也反映了该地区经济发展的状况与人们保险意识的强弱。)

居民持有财富上升带来可配置的金融资产增多

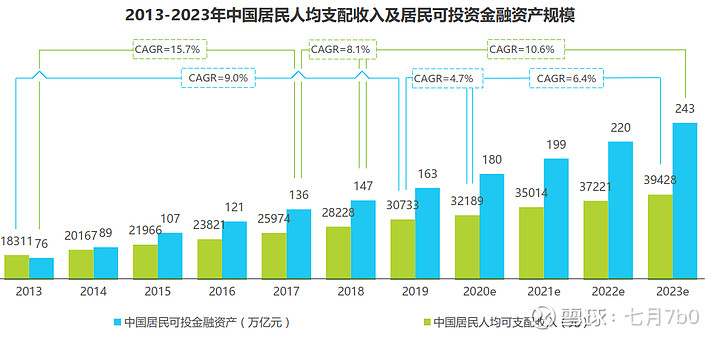

近年来, 中国居民人均可支配收入保持平稳较快增长, 2013至2019年期间复合增长率达9%, 2020年增速受疫情影响有所下滑, 预期本年度增速可恢复至6%以上。 从居民投资金融资产的趋势来看, 国民财富积累不断增加为居民投资上升夯实了经济基础。 随着中国居民财商不断进步, 居民资产配置多元化、 财富分散及财富传承的需求日益凸显。 居民投资金融资产的规模增长也将稍优于国民财富累积趋势, 2023年中国居民可投资金融资产规模将达243万亿元, 预期增速可超过10%。

居民财富向金融资产转移已成趋势,保险资产有较大上涨空间。

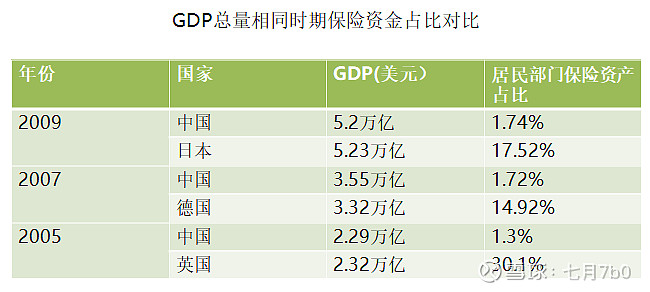

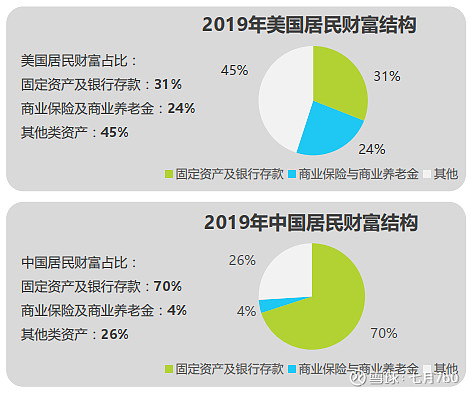

分析GDP总量相同时期中国与其他国家居民保险资产占比差异, 可观测到, 彼时中国内地居民资产配置中保险资金的占比均不足2%, 与同时期日本、 德国超过10%的保险资金占比差距明显, 与保险资金占比高达30%的英国相差更远。 因此保险在我国居民资产配置中的重要性一直被低估。 从2019年中美居民财富结构对比来看, 中国居民在商业保险方面的财富配置仍与美国具有很大差距, 且中国居民财富中固定资产及银行存款比重较高。 而在当前房产调控及银行存款往长期资本转移的降杠杆政策趋势大背景下, 我国居民资产结构重心有望改变, 中国居民财富向金融资产转移将成大趋势。 而保险作为长期被低估的重要金融资产具有较大上涨可能。

综上,长期看,随着人均收入水平及对保险认识的提高,未来保险在居民资产配置中的比例会有较大提升,中国的保险具有较大的发展空间。短期看,近几年保险的增速下滑,保险行业是否遇到了行业瓶颈?是否正在经历行业变革?行业是否会重新进行洗牌?哪家保险公司当前的投资性价比最高?.......这一系列问题都需要进行更深一步的分析。