基本信息介绍

北京东方雨虹防水技术股份有限公司成立于 1995 年,深耕防水业务 20 余年,现已发展成为集防水材料研发、制造、销售及施工服务于一体的中国防水行业龙头企业,并逐渐向节能保温、民用建材、非织造布、建筑涂料、建筑修缮、特种砂浆等领域拓展,致力于成为提供全产业链系统解决方案的建筑建材系统服务商。多年以来,公司根据行业环境变化和自身发展需要,不断对发展战略、组织结构和职能定位进行变革,持续完善公司产业布局与管理制度,为公司成长注入源源不断的活力。

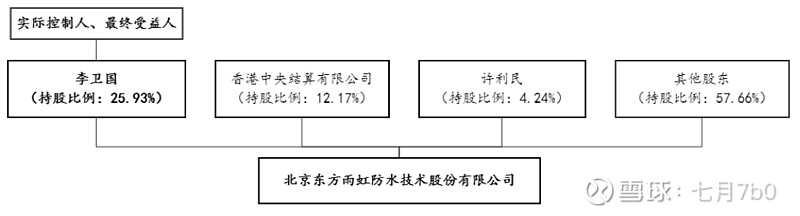

公司控股股东与实际控股人均为李卫国,持有公司 25.93%的股份。李卫国是公司董事长和主要创始人,并担任中国建筑防水协会理事会会长,拥有多年防水行业从业经验和公司治理经验。公司副董事长为许利民,是公司第三大股东,此外,向锦明等董事会成员也持有公司一定比例股份。高层管理人员持股比例较为稳定,展现了管理者对公司发展前景的信心。

业务分析

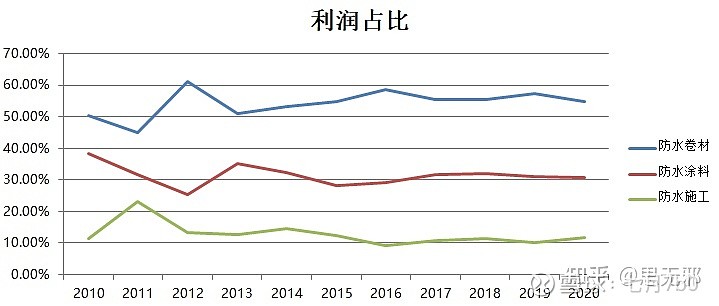

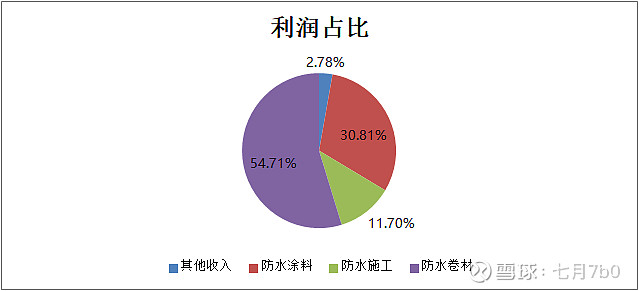

东方雨虹主要有三大块业务:防水卷材、防水涂料与防水施工。这三大块业务在整体利润中的占比基本保持稳定,其中,第一大业务为防水卷材,利润占比基本维持在55%左右,第二大业务为防水涂料,利润占比基本维持在30%左右,第三大业务为防水施工,利润占比基本维持在10%左右。

防水卷材、防水涂料与防水施工这三块业务又可分为防水材料和防水工程两大类。

(一)防水材料

防水产品丰富。 公司以防水业务发家,经过二十余年的发展形成了相对完备的生产管理制度和产品品种体系,拥有高聚物改性沥青防水卷材、自粘型聚合物改性沥青防水卷材、合成高分子卷材、防水涂料、刚性防水材料、系统配套材料、密封材料和混凝土外加剂等八大品类,细分品种多达 200 余个,共有 1000 多种规格和型号的产品,基本覆盖了国内新型建筑防水材料的多数重要品种。以高聚物改性沥青防水卷材为例,公司不仅拥有弹性体( SBS)改性沥青防水卷材、超低温( SBS)改性沥青防水卷材、塑性体( APP)改性沥青防水卷材三类常用改性沥青防水卷材,还生产具有特殊耐根穿透功能、阻燃功能或耐盐碱功能的聚合物改性沥青防水卷材,以及专门用于道桥、铁路桥涵的产品。

主要防水产品如下所示:

(二)防水工程

公司产品应用领域涵盖各种领域和类型的防水工程。 其中,防水卷材主要应用领域包括但不限于工业与民用建筑的屋面、地下室、卫生间、水池等的防水防潮以及桥梁、停车场、游泳池、隧道、蓄水池等建筑物的防水、防潮、隔气、抗渗以及沥青类屋面的维修工程等;防水涂料主要应用于建筑物的室内和外墙防水、金属屋面和各种屋面防水层饰面、地铁、建筑物地下、游泳池等建筑物防水以及高速铁路等防水工程。公司根据项目的特点,提供从项目咨询、材料选择、防水系统设计、施工服务到售后保障 “五位一体”的防水系统解决方案,针对地下防水、屋面防水、室内防水、水池防水和隧道防水等不同使用场景,设计相应的防水系统构造图,提供针对性的防水产品配合使用方案,更好地满足客户需求。

财务数据

各项业务历年营业收入

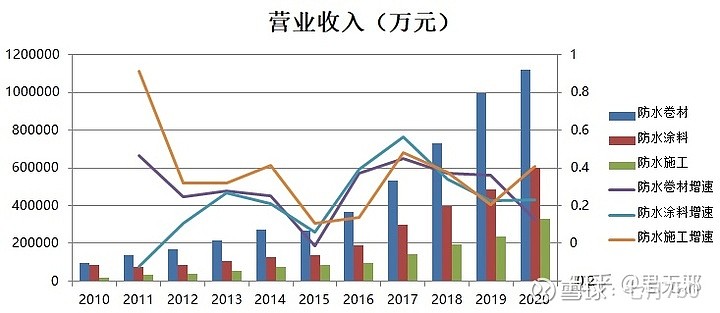

三块业务历年的营业收入及增速如下图所示:

防水卷材2010年收入9亿,2020年收入112亿,增长了11倍,复合年增长率27%

防水涂料2010年收入8.5亿,2020年收入60亿,增长了6倍,复合年增长率20%

防水施工2010年收入1.6亿,2020年收入33亿,增长了19倍,复合年增长率34%

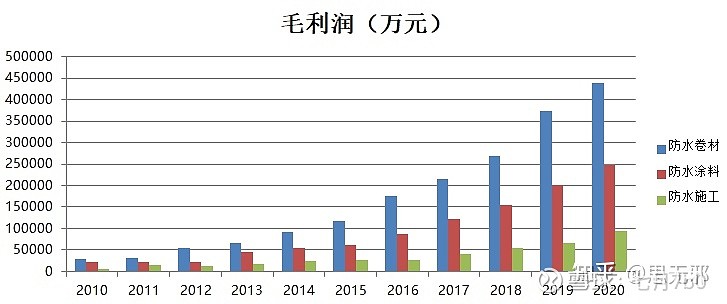

各项业务历年毛利润

防水卷材2010年毛利润2.8亿,2020年毛利润44亿,增长了14倍,复合年增长率30%

防水涂料2010年毛利润2.2亿,2020年毛利润24亿,增长了10倍,复合年增长率25%

防水施工2010年毛利润0.6亿,2020年毛利润9亿,增长了14倍,复合年增长率30%

防水卷材与防水涂料的毛利润增长率高于营业收入增长率,说明营业成本的增长率低于营业收入增长率,成本端控制较好。防水施工的毛利润增长率低于营业收入增长率,说明防水施工的营业成本增长较快,但总体来说影响不大。

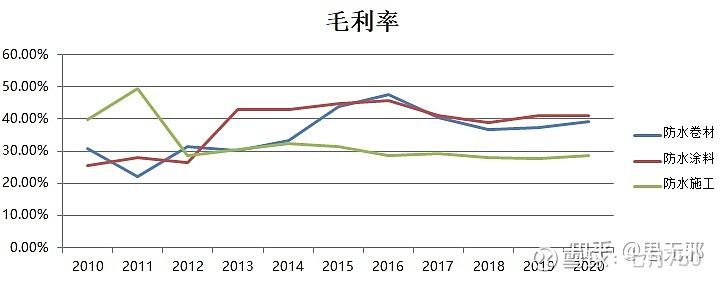

各项业务历年毛利率

防水卷材与防水涂料的毛利率相当,都在40%左右,防水施工的毛利率在30%左右,三大业务近几年的毛利率比较稳定。

其他财务数据

公司的其他财务数据如下所示:

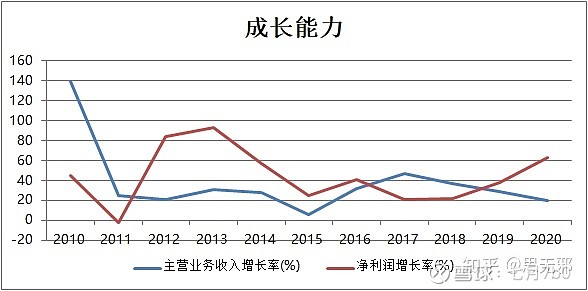

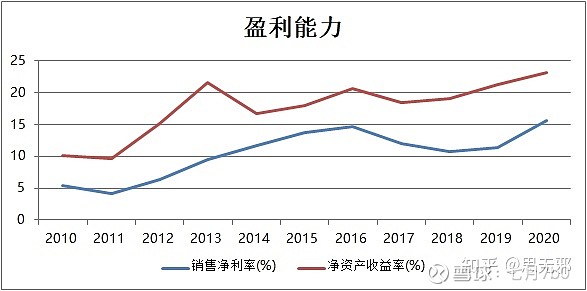

从上述财务数据看出:

(1)主营业务和净利润都在高速成长,而且近两年的净利润增长速度高于主营业务增长速度

(2)销售净利率和ROE都在上升阶段,ROE 去年达到了20%以上,ROE值比较不错

(3)公司的现金流净额数据并不是很理想。现金流净额/扣非净利润反应的是净利润转化为现金的能力,2012年后公司的现金流相对扣非净利润的比值开始下滑,2017年触底,随后开始回升,2020年有较大的改善,后续要持续关注。

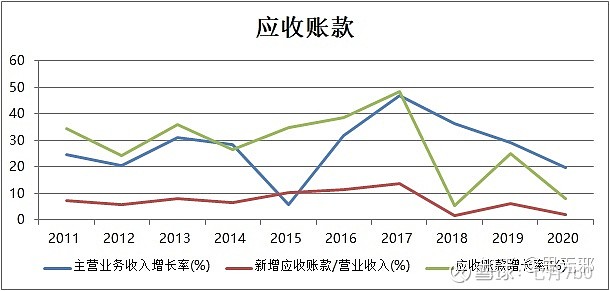

(4)应收账款的增长速度17年后小于营业收入的增长速度,说明应收账款的管理有所改善,需要持续关注。

总结

通过分析公司的历年财务数据可以知道:

(1)公司的主营业务有三块:第一大业务是防水卷材,当前占比55%左右;第二大业务是防水涂料,当前占比30%左右;第三大业务是防水施工,当前占比10%左右。三大业务的利润占比一直在比较稳定的状态

(2)公司正处于高速发展的阶段。三大业务近十年的复合年增长率都在25%以上。

(3)公司的销售净利率在15%左右,ROE在20%左右,且近几年呈现上升趋势,盈利能力不错。

(4)2012年-2019年的现金流数据不是很理想,但17年后开始回升,2020年有较大的改善。

(5)17年前应收账款较多,且增速大于营业收入的增速。17年后有较大的改善,增速小于营业收入的增速。且每年新增的应收账款占整个营业收入的比值由13%降至2%。

行业的基本情况及公司所处的行业地位

公司属于建筑材料行业之细分领域——防水建筑材料行业。防水建筑材料是现代建筑必不可少的功能性建筑材料,随着城市的不断建设发展,防水建筑材料应用领域广泛、行业空间较大、景气度较高。

目前,国内建筑防水行业集中度较低、市场较为分散、竞争不够规范, “大行业、小企业” 依旧是行业发展标签。防水生产企业众多,除少部分企业整体水平较高外,大多数企业规模小、技术水平及生产工艺落后,市场充斥假冒伪劣、非标产品,落后产能过剩,行业竞争不规范,行业环保问题突出。近年来,随着质量监督、打假质检、环保督查、安全生产、绿色节能等监管及产业政策对防水行业的逐渐规范,以及产品结构优化升级,下游客户对防水产品品质要求不断提高,大型防水企业的竞争力逐步增强,防水制造行业市场集中度呈现逐年上升趋势,并逐步向龙头企业聚拢。

行业的周期性、季节性和区域性。(1)周期性。防水建筑材料行业是建筑材料领域中的基础行业,不存在明显的周期性。(2)季节性。防水建筑材料行业具有一定的季节性。在我国北方,一般每年一季度由于天气寒冷等原因,是建筑防水材料销售和工程施工的淡季;而在我国南方,建筑防水材料的季节性主要表现为在雨季施工量减少。(3)区域性。防水建筑材料的经济运输半径约为500公里,因此具有一定的区域性特征;行业内企业普遍规模较小,较多企业局限于生产所在地区域从事防水材料的销售,进一步加剧了行业的区域性特征。故此行业内企业做大做强,提高市场占有率,就更需要在全国布局生产基地,积极开展跨区域业务。

2010 年以来,在防水业务已经做大做强,全面领先竞争对手的基础上,公司继续求变,通过收购和自主拓展的方式,在以防水为核心主业的前提下,形成了包括节能保温、民用建材、非织造布、建筑涂料、建筑修缮和特种砂浆“1+6”的产品和服务体系。

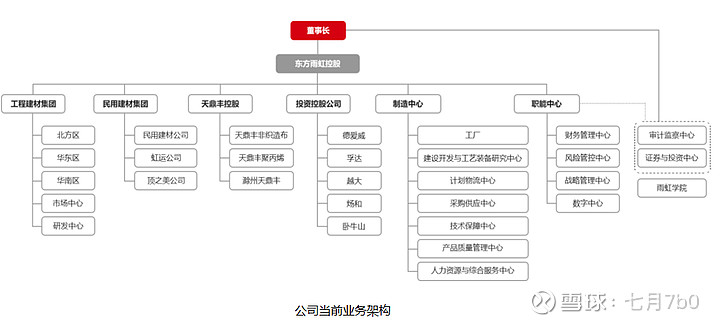

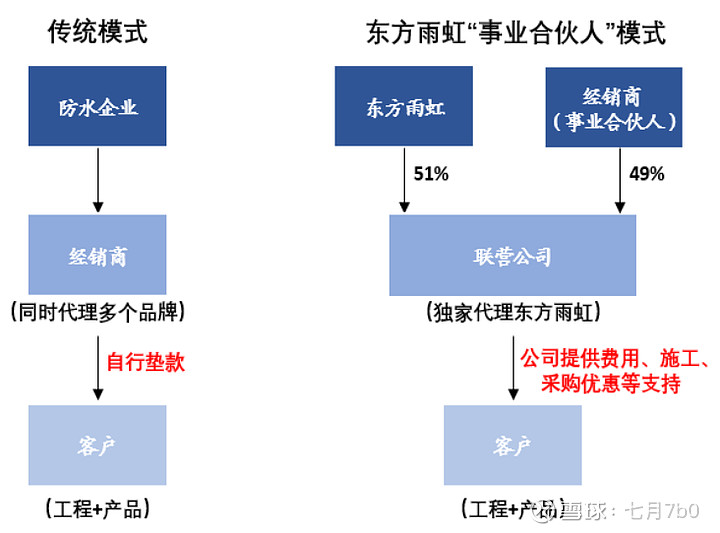

与此同时,公司于 2018 年在现有产品线基础上,对业务架构进行了调整,并引入了“事业合伙人”的新机制。业务架构上,公司以各版块职能为基础,重组成工程建材集团、民用建材集团、非织造布和投资控股四大业务板块。

机制方面,工程建材集团通过事业合伙人机制管理工程渠道,民用建材集团通过类似的机制管理零售渠道。事业合伙人机制通过利益绑定,有力调动了经销商的积极性,并进一步从工程和零售两端拓展了直销之外的渠道资源。

成长空间

1)防水主业:公司是行业变革的最大受益者

公司的集采开发能力全面领先竞争对手。 目前防水行业的发展趋势已经较为明确,概括来说就是 B 端大客户非常重要,而集采项目又是重中之重。开发商集采不仅会从开工端影响到防水行业的收入大头防水卷材,在精装房渗透率不断提升的背景下,也会从竣工端影响到另一产品门类,即防水涂料。可以说,在集采的覆盖面涉及防水产品全品类后, B 端渠道的开发能力已经成为防水企业的核心竞争力。

由于大型地产公司具有多区域多城市开发的特点,要求材料供应商在供货速度上无条件满足要求。从目前来看,全国性大型地产公司的集采招标,更青睐大型防水企业或者说基地布局相对合理的企业。 因此,基地多点布局是获取集采订单的必要条件。另外, 由于集采的中标与否、与客户的战略合作期限均是不确定的,而履约保证金等垫资压力却是每年初就会实实在在体现在企业报表上的,因此这种投入与产出的巨大不确定性所带来的风险,已将大多数缺乏规模、缺乏魄力的企业排除在了竞争队伍之外。 可以说,在集采为防水行业带来更大的变革之前,公司已经赢在了起跑线上。

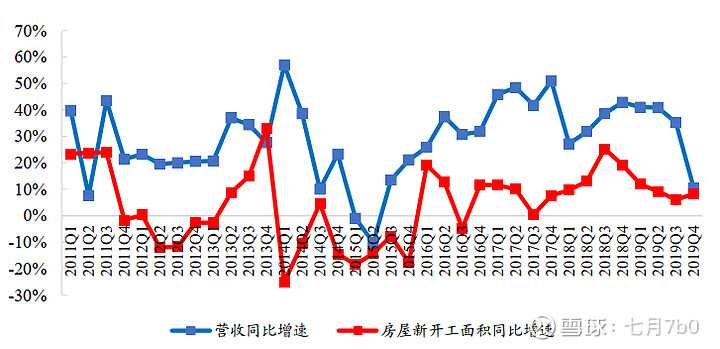

将公司营收增速与新开工面积增速进行对比,可以看出两者呈高度相关,公司营收增速的变化滞后新开工面积一个季度左右。并且,公司营收增速曲线整体上移,比新开工面积增速高出 20-25%。这体现出了公司大客户占比高带来的红利,公司通过大型地产开发商的头部效应,获得了远超行业平均的收入增速。

精装房渗透率不断提升对于公司也构成显著利好。 精装房会提供大量竣工端建材集采的需求,无论对公司防水主业中的防水涂料还是新业务中的 DAW 建筑涂料来说都构成利好。精装房渗透率提升有利于公司进一步发挥 B 端渠道储备和开拓能力的优势,并使公司能够充分利用现有渠道,为防水涂料和建筑涂料业务打开新的市场空间。

存量市场规模巨大,公司是最早的进入者。 以 10 年的翻新周期来看, 2010 年以来累计新增的存量市场近百亿平米,每年将创造约 10 亿平米的修缮需求。若以100 元/平米的客单价计算,每年的防水存量市场空间就有千亿。目前存量市场对于专业防水企业来说还是一片蓝海,而公司作为最早和实力最强的进入者,有望实现不低于在增量市场中的竞争地位和市场份额。

2)新业务:纵向延伸上游产业链,横向拓展多种品类

在聚焦防水主业的同时,公司纵向横向不断拓宽自身的业务领域。公司 2011年成立天鼎丰,纵向延伸产业链,开始生产防水卷材原材料非织造布,并已将非织造布与工建集团、民建集团等并列为四大核心业务板块之一。

非织造布主要用于改性沥青防水卷材和合成高分子防水卷材两类防水材料。 非织造布能够给予改性沥青防水卷材更好的柔性和适应热胀冷缩的性能,大大降低漏水的可能性,从而延长防水卷材的使用寿命,同时也用在高分子防水卷材中作为增强材料。 一般来说, 除少量无胎基改性沥青防水卷材,每平米防水卷材至少都需要同等面积的非织造布作为骨架材料。 公司目前拥有 12 万吨非织造布产能,规划产能总计为 18 万吨。若以 100 克/平方米的重量计算,公司的非织造布产能已达 12亿平方米,可完全覆盖公司防水卷材产能,带来永久性的成本优势。

横向拓展上,公司已经布局了节能保温、建筑涂料和特种砂浆等多种产品,目前新品类的营收占比总计近 10%,并已在细分行业内具备一定的竞争优势。

从成长空间来看,公司培育的几类重点新产品建筑涂料、保温材料、砂浆各自都拥有百亿乃至千亿级别的大市场(非织造布以自用为主)。

建筑涂料市场与防水类似,具有足够大的市场空间且集中度较低。根据中国涂料工业协会数据, 2018 年,全国纳入统计的 1,336 家规模以上企业涂料总产量为 1,759.79万吨,建筑涂料约占总产量的 30%。 《中国涂料行业“十三五”规划》提出,到 2020年,涂料行业总产值预计增长到 5600 亿元左右;以 30%的比例计算,届时建筑涂料的市场空间将超过 1600 亿元,与防水市场相仿。 目前我国建筑涂料行业格局比较分散,企业数量众多,第一梯队有立邦、 多乐士,第二梯队有三棵树、华润、晨阳、紫荆花、亚士漆等。公司 2016 年开展战略合作的德国 DAW 涂料,是欧洲前三大建筑涂料企业之一,拥有全球化产能布局。公司有望借助渠道优势充分进行本土化,成为建筑涂料行业龙头的有力竞争者。

砂浆是另一个目前国内市场空间较大的市场。根据公司披露的数据, 砂浆业务适用于民用建筑装饰装修用铺贴砂浆,主要用于找平、粘结、抗渗工程。目前市场容量区间在 900-1100 亿元左右浮动。 公司凭借在防水经营领域的良好口碑,在市场中已经占有了一定份额。 砂浆由于技术门槛较低,产品同质化程度高,对渠道更为看重。事实上很多开发商在进行防水或其他大件材料集采时,如果供应商拥有一定规模的砂浆业务,也可以一起纳入。因此公司的砂浆业务可以较为充分地利用现有 B 端渠道,迅速打开市场。

估值

2020年净利润34亿,当前市值1400亿,市盈率40倍。假设未来三年能保持20%的增速,则预计2023年净利润可达60亿,对应当前市盈率为23。东方雨虹目前处于高速发展阶段,以当前的价格买入在估值上没有太多便宜可占,但可以赚未来增长的钱,也可以等待更合适的价格买入,同时赚估值和业绩增长的钱。