7月19日,彩生活发布公告,和京东、360在资本和业务层面达成全面战略合作协议。

公告显示,彩生活拟按每股5.22港元的价格分别向京东和360定向增发7114.9万股和2295.6万股新股份,分别涉资约港币3.71亿元和港币1.20亿元。

同时,彩生活将与京东、360共同探索“社区+商业”、“社区+物流”、“社区+安全”、“社区+金融”、“社区+科技”的融合业态创新,深耕社区场景,优化业主体验,构建有温度的“智慧社区”。

受此消息提振,7月22日早盘,彩生活(01778.HK)一度涨超10%,最新市值超过港币78亿元。

关心电商以及有所留意的人都或有所了解,电商的流量困境,以及新零售线下布局之战从前些年便已经开始。一个是中国最大的电商巨头之一,一个是以物业起家的国内服务面积最大的社区服务运营商,京东牵手彩生活,看似突然,但其实一切早有先兆,电商巨头之间的社区流量争夺战或已经悄然打响。

1、电商的流量困境

要理解京东为什么入股彩生活,首先得了解目前各大电商所面临的流量困境。

互联网企业竞争的本质就是用户的竞争。然而一个不可否认的事实是,互联网江湖发展到今天,线上流量红利消退,客户获取变得越来越贵。

以京东为例,在2018年第三季度,京东年度活跃用户数增长不及预期,公司全年新增年度活跃约0.13亿,获客成本从2017年的226元增5.65倍至1503元。

即使是背靠腾讯、曾经以低成本流量获取能力著称的拼多多,也不得不面临获客成本的快速上升。

2016年拼多多新增用户的获取成本为10元/人,2017年为17元/人。而在2018年,拼多多获客成本急剧攀升到102元/人。其中,第四季度的营销费用60亿元,新增买家4200万人,获客成本高达143元/人。

拼多多2018年的财报一出,当日股价大跌17%,最高跌幅达18.7%,获客成本上升是很大一部分原因。

在行业成本整体上行的情况下,想要改善是比较困难的。拼多多2019年一季报显示,本季度市场营销费用为48.89亿元,以此计算,拼多多本季度的获客成本高达286元,创下新高,同比涨幅487%,翻了差不多5倍!

依据光大证券2019年4月的一篇研究报告《社交电商:流量红利末期的新机会》,2018年京东的活跃客户获客成本为1503元、阿里巴巴的活跃客户获客成本为312元。京东的获客成本几乎是阿里巴巴的五倍,在如此高昂的负担下,京东寻找线下流量入口的急迫性可想而知。

如何突围?马云早在2016年的阿里云栖大会就已提出——新零售,布局线下场景,往线下走。

对于电商而言,拿不到流量几乎可以和增长引擎熄火画上等号。在线上流量红利见顶的背景下,电商的发展到了一定的瓶颈,不得不开拓往线下新的流量来源。

我们看到一系列线上电商收购线下实体店,都是在新零售思维下抢夺线下各类资源的表现。苏宁收购家乐福,阿里巴巴入股大润发、京东入股五星电器等,抢的是实体零售店。阿里巴巴入股分众传媒,是争夺线下新媒体广告流量。而京东这次入股彩生活,则是抢先占领社区流量争夺战的高地。

2、社区:线下流量新风口

在电商流量开始向线下泛化的过程中,社区流量正成为最新的宠儿。2018年,阿里,京东,顺丰,小米先后入局生鲜市场,看中的正是“最后一公里”代表的社区流量想象力。

在线上流量红利期时代,从门户时代的微博到移动互联网时代的微信,一波又一波的流量红利催生了一家又一家大公司。每一波流量红利,很大程度上为某一家公司或某一类公司所独享,因为线上流量更容易找到一个凝聚整合点。

比如说以关系链流量汇聚,由于绝大多数中国互联网用户的熟人社交关系链均沉淀在微信体系之内,因此关系链流量基本上可以等同于微信生态流量。

再比如以目标内容整合流量,则以微博、抖音为代表,在此基础上形成单向的粉丝关注体系。

但是在线下,情况有所不同,线下空间上流量分散,聚合的难度高。诸如超市、百货、家电门店等单一业态,很难说可以独霸舞台。如何在各个时空范畴内整合消费者?社区是一个很好的选择。

要知道的是,中国基本已经形成了封闭小区式的居住格局,人均密度较高,但是经过规划之后,社区商业功能常常是不足的,城市功能偏弱,导致互联网边发展边补充边完善。

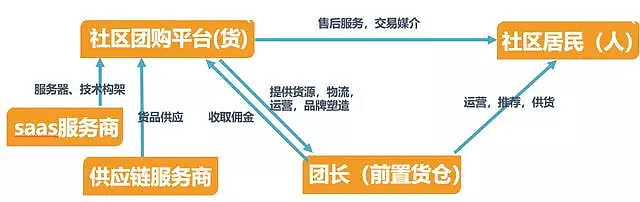

这里面,就给了电商很大的空间。也就是说,社区天然具备从线下往线上导流的动力。尤其是,社区内停车、装修、清洁、绿化、缴费、洗衣、生鲜、养老等各种生活服务场景具备高频次、低成本等特点,蕴含着巨大的引流可能性。

有分析认为,相对已经被高度挖掘的线上流量,线下流量成本更低和且拥有更强的黏性需求,将成为未来电商流量的主要增长引擎。

因此,以彩生活为代表的诸多社区物业服务商,就成了互联网巨头们眼中的香饽饽。

苏宁智慧零售业态店入驻碧桂园物业,远洋亿家的亿街区与缤果盒子签署战略合作框架协议等,也是很好的例证。

3、为什么是彩生活?

京东选择彩生活作为一起探索社区流量的伙伴,应该出于多种因素的考量。

早些时候,京东自营的入口就出现在了彩生活旗下的线上社区服务平台彩惠人生之中。京东和彩惠人生这一合作模式,富姐早期就已有文章进行了详细分析(<i>“彩生活引京东的社区图谋:</i><i>赢最后的流量入口</i>” )。彩生活服务的用户通过“彩惠人生”即可享受到京东自营的千万种商品,同时享受物业费赠送。

京东此次入股证明了,经过了一段时间的初步合作,京东已经认可彩生活所提供的社区流量场景,此次入股是基于彩惠人生之前的合作并且进行优化。

据了解,未来京东与彩生活还会就前置仓等进行合作,更好地满足增长的需求,更好地解决用户交付的问题。

所谓的前置仓是一种仓配模式,它的每个门店都是一个中小型的仓储配送中心,这使得总部中央大仓只需对门店供货,也能够覆盖最后一公里。消费者下单后,商品从附近的零售店里发货,而不是从远在郊区的某个仓库发货。

社区作为离消费者最近的地方,是布局前置仓的最理想地点之一。从这一点看,京东入股彩生活,是之前既有合作模式的升级。

其次,彩生活的合作平台,更具开放性,合作起来更顺畅。开放性意味着无限的可能性,平台的壮大将吸引越来越多的社区流量,而这或许正是京东等电商巨头所看重的。

由于彩惠人生连接了社区住户和商家,曾经有人认为它像一个电商平台,但事实证明彩生活从一开始就将自己相对独立出来,只做一个“服务生”的角色:围绕社区里的人的需求,彩生活把社区里的“人”带领到彩之云平台上,并且和不同的平台服务商合作,丰富产品和服务,服务好社区里的人。

简单来说,彩惠人生定位是社区流量的转化器,它打造了一个获取流量并且把这些社交流量转化、分流的平台。而彩生活为电商提供了线下流量和社区场景,商品由京东来负责,明确自身定位,合作之路才能走得更顺。

作为在管面积最大的上市物业服务企业,彩生活庞大的体量能够支撑京东的需求。

根据年报,2018年其彩之云的平台服务面积已经达到11.2亿平方米,稳居上市物业服务企业第一;其中通过平台输出扩张的合作及联盟建筑面积同比增长22.5%至5.68亿平方米,占比约51%。

值得注意的是,彩生活倾向于市场化扩张规模,定位为社区互联网服务平台,以平台输出、小股操盘获取管理面积。这种轻资产模式避免了大量资本消耗,也减轻了经营风险,相比背靠房企母公司的物业企业或许更符合京东的思路。

此外,收购万象美之后,彩生活旗下在管物业既覆盖了住宅,也覆盖了商业。良好的多样性为京东社区流量的试验,提供了更丰富的土壤。

对于京东此次入股,彩生活董事会主席潘军指出,“我们与京东、360经过了深度讨论和广泛试点,对未来社区场景的业态创新和融合取得了战略共识,希望发挥彩生活在场景、服务方面的独特优势,结合京东在物流、技术、生态方面的战略布局。”

一切的突然和偶然,其实早已有迹可循。随着智慧城市、智慧社区的不断发展,社区场景与技术应用的结合是其中大趋势。从社区流量的合作,到未来更多社区场景的应用,都在等待互联网企业和社区服务公司挖掘。可以肯定的是,这次京东入股彩生活后,会有更多的电商科技巨头加入这场社区流量争夺战之中。

· END ·