利益相关,去年购入东江环保,套到今天。前两天研究赤峰黄金,发现他卖出的雄风环保正是要卖给东江环保。

先说去年的逻辑,去年觉得国家开始重视环保,就买了这个号称固废处理牌照最全的公司。现在我想说,然并卵。

从经营角度来讲,有这么些个原因。

一、牌照虽然重要,但是并没那么重要。政府发牌照并没有想象中那么严格,所以就算你不全也没什么事,做自己想做的就行了。

二、环保行业利润率普遍偏低,做着辛苦活。

三、整体行业竞争激烈,东江环保资质利用率不高,影响利润。公司资质利用率分别约为资源化利用42.63%,焚烧60.16%,填埋67.5%,物化18.27%,整体资质利用率约为40.53%。

四、即便拥有最全的牌照,但是牌照之间似乎并没有形成协同作用,就变成了一堆散沙。

五、之前有个判断,2020开始大宗商品大都走高,固废处理的收益应该也会跟随变好,但似乎并不准确。

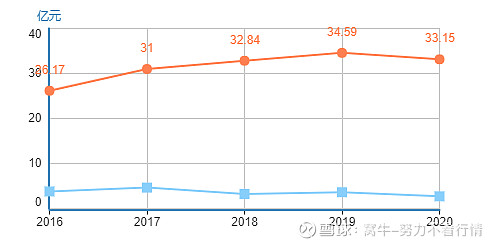

来看看财务数据

营收几乎没有增长,利润则是节节下滑。16年3.79亿扣非利润,20年2.7亿,21Q1则只有2466万,还不如疫情爆发的20Q1。看到这里,我真的心里拔凉拔凉的。所以东江环保股价这几年一直下跌也不足为奇。

ROE很低,资产负债率不低。能想到的就是他的业务一直没办法突破。

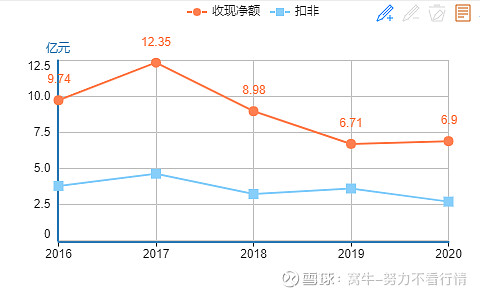

财务中比较好的点是,收现率还不错,所以基本盘还在。

在利润表上,我们可以看到近几年,利息费用,资产减值,信用减值,每年都有2亿多,这对净利润只有3亿左右的东江环保来讲,还是挺大的一笔。

来看看管理,大股东们持股还是比较稳定的,看着对股价看着很淡定。大概这也是一个基本盘吧。看年报的描述,我感觉管理层主要的方向是,收购外部企业、减少财务费用、提升研发,也算是对企业在进行优化,且看后续的发展。

总的感觉,东江环保就是迷茫。精细化管理能提升一定的利润,收购外部企业也许可以带来新的收入。但是牌照已经很齐全,布局也足够多,还想要提升到什么程度呢?没有看到这个答案。

未来评估:

可能的优势

1、因为利润率低,小企业退出,行业开始整合。熬过去的东江环保逐渐做大。

2、在固废领域掌握了某些核心技术,有效提升了自己的竞争力和增长

3、收购了合适的企业,找到了新的增长点

4、环保大发展

可能的问题

1、竞争格局始终激烈,无法获取足够的利润

2、没找到突破性的产品,未来增长不可期待

3、收购企业无法很好的融入协同,最终变成商誉减值

4、每年需要增加固定资产,但却无法很好的产生效益,变成了消耗品

5、环保发展导致自身运营成本急剧增高

按照最近几年的利润情况,估计三年后利润4亿,给15倍估值,60亿。现在的股价并不便宜。

欢迎讨论