在A股中,总有一些票是能够走出独立行情的,不论大环境多么严酷,他都能不畏严寒,默默坚挺,只要行情稍好,他又能紧跟行情,缓慢向上,大秦铁路,就属于这类股票中的一种,下图为大秦近三年来的股价走势。

公司介绍

公司股如其名,就是经营大秦铁路的,也就是山西大同到河北秦皇岛的一条铁路,这是世界上年运货量最大的铁路线,主要将陕西、山西和内蒙古的煤运送到港口。

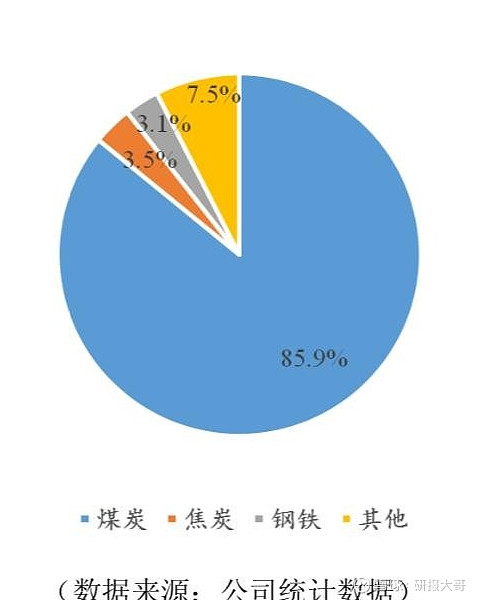

公司自然就靠着这条铁路,赚铁路运输的钱,公司一年营收的77.89%都来自于货运业务,而货运业务中85.9%运的都是煤。

看到这里,大家也发现了,大秦的业务十分简单,这种典型的国企,拥有垄断性和永续经营性,换句话说,就是傻子当董事长也能运作好。但是局限性在于,想要公司有什么成长几乎就不可能了,新建铁路不是公司说了算,一定得跟着国家规划走。

因此,大秦的积极进取也就只能表现为参股了好几条铁路线,比如,公司手握唐港铁路61.63%的股权以及朔黄公司41.16%的股权。其中,朔黄线是中国神华的专线,中国神华在之前的文章中有分析过,没读过的朋友建议通过传送门回去学习:

它是煤炭行业龙头,高分红率,现在股价在绝对低位,破净,有人说它是下一个海螺水泥,有望走出长牛行情,猜猜是哪个股票?

而朔黄公司,2018年整年实现净利润74.9亿,公司收到其现金股利52.1亿;唐港铁路,也是十分优质的资产,2018全年实现20.3亿的利润,这算是公司的并表子公司。

好了,说到这里,大家应该已经知道了,公司属于永续+垄断的经营,主要收入来源自己运煤和参股的一些线路的分红,傻子也能做好,缺了谁公司都照样转。

在这样的背景下,公司的成本是相对固定的,主要的利润就取决于运价和运量,运价是由国家管控的,公司做不了主,运量就随下游煤矿的景气周期影响了。

财务分析

公司一直是分红标兵,上市13年来,分红融资比227.54%,优秀,2018年,10派4.8元,结合现在8元左右的股价,股息率高达6%,跑赢绝大多数理财产品,其实就vive来说,6%的收益率,就很满足了,已经跑赢房贷了.....

即使公司今后股价不涨,拿着这个分红率,就当买高息理财产品了...

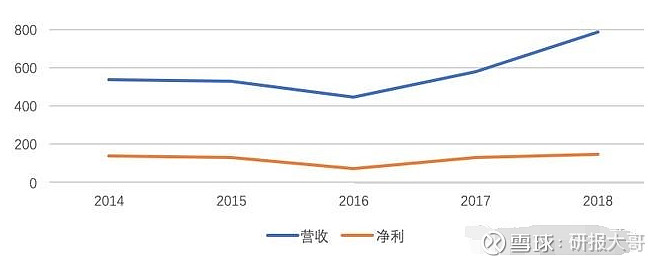

不难看出,公司的利润平滑得跟直线没啥两样,由于受下游煤矿景气周期的影响,因此,如2016这样的年份利润会有些许下降,参考隔壁中国神华,照样是2016利润影响大。

公司的资产负债率也比较平稳,20%左右,没有短期借款,只有10.5亿的一年内到期非流动负债以及100亿的长期借款,公司账上184.76亿的现金,还款没有任何压力,大家可能要问了,明明账上有钱,为啥还要借钱呀,这属于大存大贷么?

公司的借款这两年变多主要是为了收购唐港铁路,且公司一年利息支出4.83亿,占全年利润不过3.3%,属于很少的利息支出,加一点杠杆让公司更稳健运营是没有问题,判断一家公司是否大存大贷的关键在于,利息支出如果成为公司的包袱,比如超过利润10%以上,那就要当心,为啥放着自己的钱不用,跑去用高额利息借款?

总结

公司的财报整体比较干净,没啥好说的,这类公司,不属于成长性公司,业绩几乎没有大幅增长的可能,要扩建铁路,自己说了不算,要提价,自己说了更不算,这是一家典型的高分红公共事业股票。

公司的《公司章程》中有这样一条条款:在公司实现盈利且无重大投资计划或现金支出计划等事项年度,公司每年以现金形式分配的利润不少于当年实现的可供分配利润的30%。

而从公司近10年的分红记录来看,分红比例几乎都在50%以上。

因此,大秦铁路,大家可以把这支股票当成一支债券来看,操作最好是定投。

微信号:团长 fjq724673923