本文数值仅为个人拍脑袋得出的,不作为买卖依据。读者据此买卖股票,请自行判断并自行负责,概与本文作者无关!

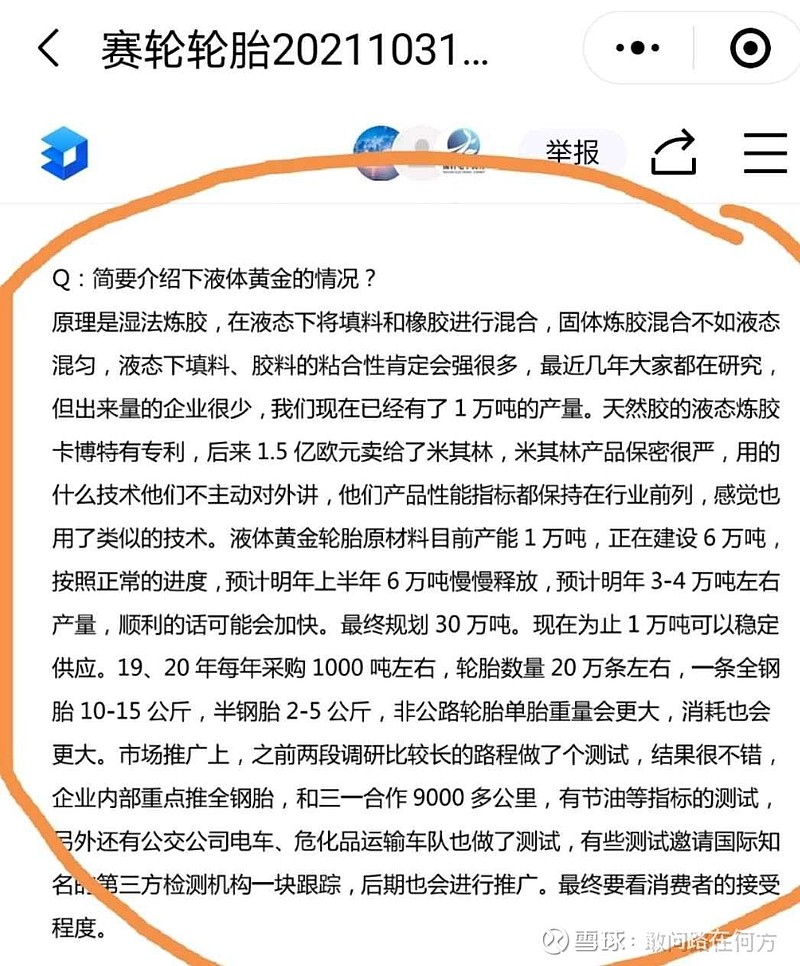

本文的全世界轮胎产量数据为百度所得,本文的每条轮胎所需的胎面胶公斤数,为赛轮轮胎的调研纪要所透露的。本文作者不保证其为精确值,所得结果仅供参考。

1、2018年,全世界轮胎产量所需要的EVEC胶的数量

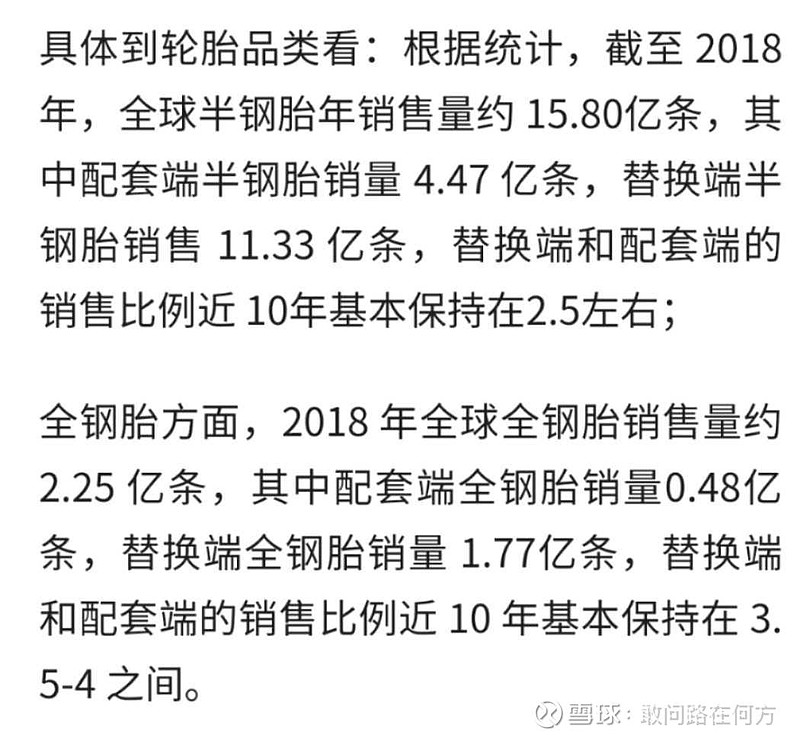

全钢胎2.5亿条,每条使用10-15公斤,取中值12.5公斤,则需要的量=2.5亿*12.5公斤=281万吨;

半钢胎15.8亿条,每条使用2-5公斤,取中值3.5公斤,则需要的量=15.8亿条*3.5公斤=553万吨;

总量=281+553=834万吨。

注:工程用胎、特殊胎,每条胎使用量更大,834万吨是下限值。

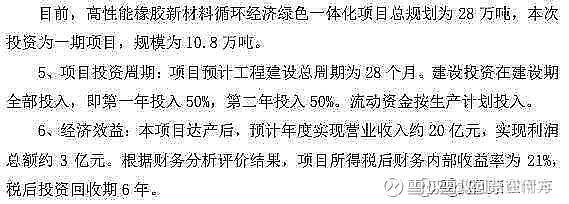

2、一期10.8万吨,实现营收20亿,每万吨营收为20/10.8亿;实现利润总额3亿元,每万吨为3/10.8亿。

注:一期项目的数字,如果大规模量产后,成本必然大幅下降。同时,独家产品具有提价权,在逐步取得统治地位后,可逐步变相提价。因为,这数字也是下限值。

3、总的营收及利润总额

总营收=20/10.8*834=1544亿元

利润总额=3/10.8*834=231亿元

按25%、15%所得税,则净利润为173亿元、196亿元。

4、终局市值

轮胎属于易耗品,消费品,其终局估值可20-25倍。考虑利率中长期处于下行且接近零,估值倍数是合理的。

因此,软控股份的终局市值空间=173*20*0.64—196*25*0.64=2200亿元—3200亿元。

注:EVEC胶还可用于橡胶行业的非轮胎领域,这块暂不考虑。因此,这个市值空间也是下限值。

综上:软控股份的终局市值的下限值在2200-3200亿。

以下是文中数字来源的截图: