芯片制造是资金和技术密集行业,存在很高的技术和资金壁垒。23年A股市场上上市了华虹公司和华润微。目前为止,A股市场上芯片制造企业主要有中芯国际、华虹公司、华润微、晶合集成和芯联集成。还有一个士兰微是设计与制造一体的。本文主要分析中芯国际、华虹公司、华润微、晶合集成和芯联集成。

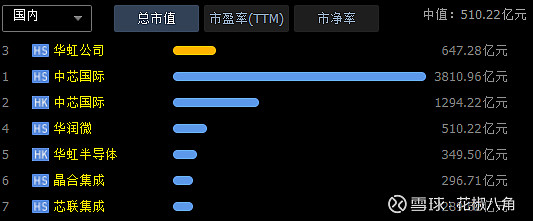

市值对比

从上表可以看出,目前中芯国际是国内最大的芯片代工企业。芯片代工不仅仅需要投入大量高价值的机器设备,同时也要投入大量资金和人力做工艺技术改进。这些企业会面临大量技术专利的阻拦,成长之路非常艰难。

主要财务指标分析

上表是23年主要财务数据。我们可以发现中芯国际是一个体量,然后华虹公司是一个体量。其他三家是一个体量。看营收和现金比,华虹公司的现金比最好,然后是中芯国际。它们通过上市融到了大量的现金。三家较小公司,面对芯片行业要投入的资金来说,货币资金并不充足。再看存货,存货存在两种,一些是没有交付给客户的存货,还有通用芯片存货。华润微和晶合集成存货占营收20%。中芯国际和芯联集成存货占营收比类似,40%左右。华虹公司存货占比大概在25%,介于中间水平。不同存货可能代表中通用芯片和定制开发芯片的产量差别。最后看三费。芯片制造的规模效应非常大。所以中芯国际的三费肯定是最低的,其次是华虹公司。

主营业务分析

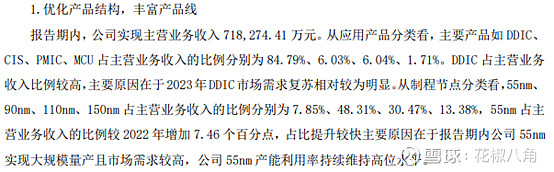

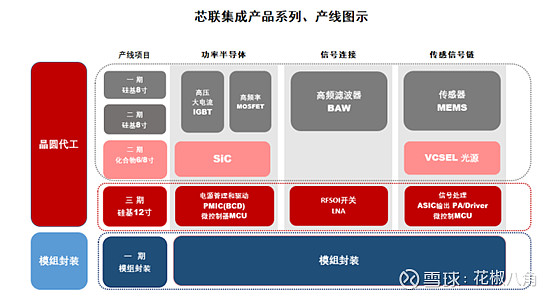

从以上收集的资料来看,各个代工企业的侧重点完全不同。中芯国际侧重通用芯片,业务比较综合。华虹公司侧重功率和控制芯片,主要用于汽车、智能家居与太阳能。晶合集成是侧重显示芯片。华润微是功率芯片和宽襟半导体,它的业务和芯联集成有部分重合。

中芯国际汽车与工业占营收10%,按500亿营收估算,汽车与工业为50亿营收。华虹公司主要产品为内存芯片和功率芯片。按165亿营收,70%占比估算,营收大约110亿。其他三家本身营收很低,不做比较。

国产替代分析

国内的芯片企业是追随着国际企业而建立的,在竞争中处于追赶者的地位。中芯国际是主攻高端制程。高端制程现在已经形成寡头格局。台积电和三星牢牢控制着这一领域的主导权。中芯国际想要追上它们,面临着先进设备封禁和专利技术阻拦,任重而道远。华虹公司利用成熟制程,生产汽车、家电和机电产品需要的芯片。这一领域的国产替代空间最大。特别是我国的新能源汽车的崛起机遇面前,汽车芯片的需求非常巨大。晶合集成专攻显示芯片。显示面板市场是成熟市场,我国的显示器企业发展成熟,市场需求巨大,缺点在于属于专业市场,发展前景不够。芯联集成和华润微都是特种材料偏多的半导体代工。它们属于新产品市场,除了充电变压芯片,其他非常小众。

新能源汽车芯片需求分析

分析芯片市场,就不得不说新能源汽车对芯片的需求。汽车芯片分计算及控制芯片、存储芯片、传感芯片、通信芯片、能源供给芯片、cmos图像芯片。此外,相比于消费类芯片,汽车芯片对于可靠性及安全性的要求更高,一般设计寿命为15年或20万公里。在工作温度、湿度、发霉、粉尘、水、EMC以及有害气体侵蚀等方面,汽车芯片往往都高于消费类芯片的要求。汽车芯片需要经过严苛的认证流程,包括可靠性标准 AEC-Q100、质量管理标准ISO/TS 16949、功能安全标准ISO26262等。整体而言,汽车芯片的高标准、严要求、长周期,将入行门槛一再拔高,这就要求汽车芯片厂商不仅要有超高的技术水平,而且要有强大的垂直整合能力,才能够在汽车芯片上有所建树。一辆新能源汽车需要的芯片数量从1000到3000不等。2月29日,国家统计局发布2023年国民经济和社会发展统计公报。数据显示,新动能成长壮大,我国去年新能源汽车产量944.3万辆,比上年增长30.3%。24年按1000万辆估算,一辆车平均2000个芯片。那么芯片的需求200亿个。其中mcu约占30%,60亿个。功率芯片大概10%,20亿个。电源和模拟芯片大约30%,60亿个。

结语

芯片企业的盈利都会收到芯片行业周期的影响。同时,芯片行业也是技术发展影响非常大的行业。产能周期与技术周期双重影响下,芯片企业的生存和发展环境非常残酷。一方面要面对技术竞争,一方面要面对弱周期打击。我们认为华虹公司产品瞄准的市场成长空间最大,同时公司的经营规模相比其他三家公司形成优势。中芯国际是我国最优秀的芯片代工企业,面临的竞争环境压力较大,盈利周期更长。中芯国际的猜想空间是绑定华为的高端芯片制造需求,填补国内高算力芯片的需求。基于以上分析我们比较看好中芯国际和华虹公司。而从短期来看,华虹公司更适合持有。