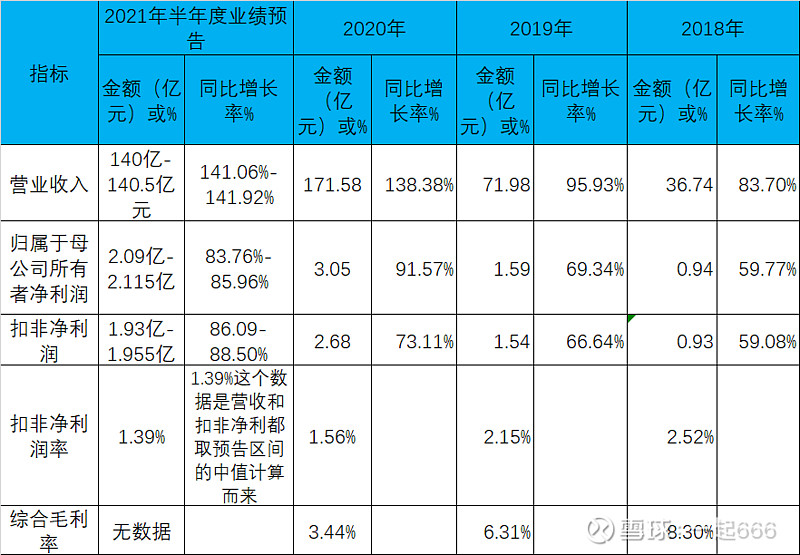

对于国联股份的半年度业绩预告,我个人是比较满意的,国联股份延续了经营业绩高增长的态势。先发一下我今天更新的表格:

个人目前仍然维持2021年全年营收400-430亿元、净利润5.5-6.5亿元的判断。连续3天星源、石大、国联都公布了半年度业绩预告,每个公司公布业绩预告都有人说低于预期,到底是什么预期,个人觉得比如多数券商的研报预测的经营业绩范围是多少,我觉得可以看作预期的标准之一,而非有的人把所谓的预期不废青红皂白的提高到不合理的程度。

个人目前仍然维持2021年全年营收400-430亿元、净利润5.5-6.5亿元的判断。连续3天星源、石大、国联都公布了半年度业绩预告,每个公司公布业绩预告都有人说低于预期,到底是什么预期,个人觉得比如多数券商的研报预测的经营业绩范围是多少,我觉得可以看作预期的标准之一,而非有的人把所谓的预期不废青红皂白的提高到不合理的程度。

国联股份目前战略重点还是在迅速提高市占率,这个过程中会暂时牺牲毛利率,因此大家看到这几年国联这几年的扣非净利润增速一直低于营业收入的增速。之前国联股份说过,其到某个阶段将开始提高毛利率。我个人估计这个时间点不远了,也许就在2023年左右。国联的做法和拼多多等电商的做法差不多,前期通过低毛利率快速获取市场份额,后续当市占率到达一定程度之后,就开始了各种方式的变现。

国联股份里面的各多多平台中,目前涂多多的发展最快,其所处的产业链各环节目前的国内年交易规模大约7500亿元,我个人估计涂多多到2023年就能做到750亿元以上的年交易规模,也就是那个时候市占率将达到10%以上,或许从那个时候开始国联先在涂多多平台提高毛利率。

其实简单的说就是国联股份的主营业务所处行业天花板有几万亿元,行业天花板很高,而国联股份有着优秀的管理层,且在某些细分领域已经有了一定的先发优势,今年还是开始打造云工厂这种提高粘性的发展方式。像国联这种公司,是可以用线性外推的方式去对其未来的市值进行估值的,不过在大胆假设的基础上后续需要持续跟踪并小心求证。

我已经持有国联股份大约1年了,目前不知道未来会继续持有多长时间,总之我个人目前对国联股份有信心。

补充一句,我看到有的人说石大胜华上半年的净利润大部分是来自丙二醇,这类人不做研究,张口就胡说八道。拜托多一些分析研究,少一些胡说八道,实在不会研究也应该去看看券商的研报,而非胡说连累其他人。