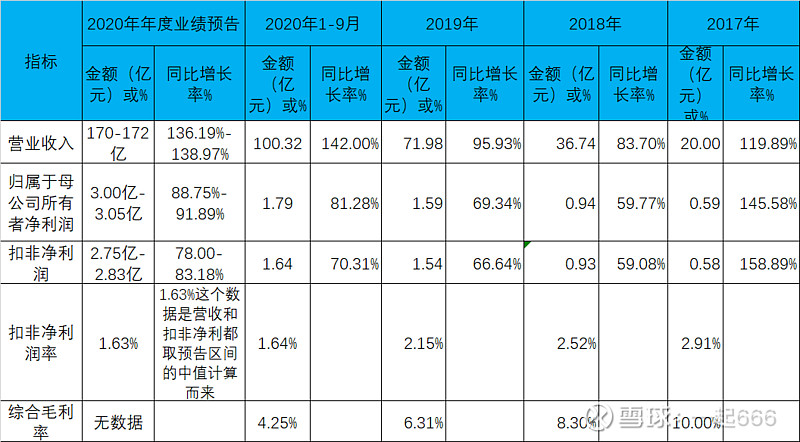

一、我先将自己整理的国联股份近几年的几项经营指标发一下

二、1月12日交流纪要部分内容整理

1、目前国联资源网有261万注册会员企业,业务覆盖100余个工业行业领域。

目前有 6 个多多平台。我们的涂多多有三个产业链,我们有钛产业链大概 1000 亿,醇产业链 3000 亿,树脂产业链 3500 亿。

2、多多平台的逻辑:我们过去几年的复合增长率 90%,今年的业绩增长压不住,未来的 3-5 年都会快速增长。21 年80%的收入增速,利润 50-60%的增速。

个人备注:21年的收入增速和利润增速目标都设置得不算高,相信后续2021年实际经营业绩超过设置的目标的概率很大。

3、我们六个多多,我们孵化池里面还有 30 个,重点是 8 个,今年大概做 1-2 个,这个行业有非常明显的先发优势,先做的优势非常明显。所以新的多多平台的要求是半年必须盈利,所以现在今年可能成立一个产业孵化基金,孵化达到一定指标之后就装回到上市公司里面去。产业基金我们大概做三期,第一期 5 个亿,第二期 20 亿,第三期70-80 亿。第二个逻辑是行业纵向深化,通过单品到产业链的扩展,实现产业链的延伸。同时渗透率不断提升,我们未来渗透率希望能做到 30%。工业品的原材料大概 70-80 通过渠道来的,考虑到有的不一定喜欢单一渠道,所以打个折。当然达到 30%左右,当然需要较为长期的过程,但是大概目标是 3-5 年做到 10%的渗透率。举几个例子:涂多多,7500 亿的空间,10%渗透率就是750 亿收入。卫多多 2700 亿的空间,10%渗透率就是 270 亿收入。玻多多 1600 亿,10%渗透率就是 160 亿收入。我们按照 100%的增速,3 年做到,50%的增速,5 年做到 10%渗透率。

个人备注:看了这段话,对于有的人就知道以前我为什么对国联股份的净利润按计算器都是按2023年和2025年这个节点了。通过这段内容,结合我整理的以前的历史数据表格,再结合自营商品交易额、毛利率、扣非净利率等数据,就可以按计算器去推算未来3-5年的自营商品交易额给国联股份可能会带来的净利润了。另外,这里还没有包括第三方交易额将来提成将给国联股份带来的净利润,也没有包括国联云及其他不少类别可以延伸的服务类别带来的净利润。以前我写过,这里也提到过国联股份也将采取类似爱尔眼科上市公司之外先孵化某些项目,后续再有上市公司收购。

不过最重要的一点就是:大胆假设、小心求证。对于上市公司说了什么,不能轻易就相信,需要后续不断去跟踪每季度的经营发展情况,有哪些地方不达预期,以及有没有超预期的地方,以便我们进行相对合适的投资决策,去还是留。

4、公司发展战略:着眼未来,公司将紧密围绕国家工业电子商务、工业互联网、供应链创新应用等重大产业导向。归纳起来:用三个层次:以“平台、科技、数据”为核心的产业互联网发展战略。

平台层:我们从电子商务交易需求,到智慧供应链服务,到智慧工厂的生产需求,最后形成工业互联网链接需求。科技层:交易数字化,到供应链数字化,生产经营数字化,产业数字化,一步步倒逼企业进行数字化改革,实现企业上下游的数字化打通,我们科技是目标是提升产业的数字化情况。数据层:我们会形成数据积累。通过三层架构,形成产业大数据的战略目标。19年我们尝试了智慧供应链。智慧工厂今年大概能签 35-45 的规模,我们的样板工厂在湖北,做了几方面:配方数字化、生产流程数字化、产品检测数字化、排号数字号(排号通)。第五就是流程数字化。

5、Q: 公司的毛利率、净利率一直都比较低,未来有提升的空间吗?还是未来利润率还会被挤压?我刚刚听到说 21 年收入目标是 80% ,利润增速 50-60% ?

A:利润低,还是比较低,但是跟经销商比,还是比较高的。这个利润率已经不低了,我们的利润曲线,我们的规模增速是我们的核心战略目标,毛利率是平的,4-5%中间波动,因为新品类的推出和新多多平台的毛利率肯定会比较低,当我们的规模增速不再是我们的核心战略目的时候,我们减少让利,我们会提升利润率,我们不是跟上下游争利,所以利润是平上平,毛利率 18 年的时候能达到 8%左右,所以我判断未来我们的毛利率有望达到 8-10%的稳态。

个人备注:从本文最前面我整理的历史数据可以看到,2017年毛利率为10% 时,扣非净利润率为2.91%。2018年毛利率为8.3% 时,扣非净利润率为2.52%。而2020年3季度毛利率4.25%,扣非净利润率为1.64%。而2020年全年业绩预告的扣非净利润率大约为1.63%,如果按8-10%的毛利率去采取类似会计报表追溯调整的方式,采用2.52%-2.91%的扣非净利率去作为2020年相对应的扣非净利润率,大家就可以去计算一下此情况的扣非净利润是多少。写这段话的目的是告诉大家,如果比如2023年或者2025年,即使不考虑服务性收入(服务性收入的毛利率远高于商品交易的毛利率,相对应的净利率也是如此),那么国联股份将来如果把自营商品交易毛利率提升回8-10%的水平时,其带来的边际扣非净利的增加是较大的,有兴趣的人也可以按按此种情况下的计算器,如果按国联股份展望未来3-5年的交易额目标金额,去计算此种情况下通过商品交易可以带来的净利润。

6、Q: 公司的电商, 平台的模式有点类似早期的京东, 但是我们第三方电商的似乎不收分成?

A:收不来,对 GMV 提点的模式肯定要解决的,自营业务的增速要是放缓了我们就要做,GMV 撮合交易对我们有促进作用的,使用意识和使用习惯的行为,具有使用意识和使用习惯,另外需要解决支付通道的问题,通过支付通道,就有提点的模式。第三方跟我们自营的产品不存在竞争,因为我们集合采购我们能有成本优势。

个人备注:2020年12月31日我写的国联股份帖子里面,提到过2020年1-10月国联平台上第三方交易的GMV为143亿(非自营GMV)且在高速成长中。这块交易额目前并未收费,如果将来比如按交易额的1%-2%收费,会带来多少净利润……

7、Q: 公司多多平台提供的

SaaS 服务未来能有发展空间嘛?我们跟专门做 ERP 的产? 商比起来怎么样?我看招股书目前似乎都是免费提供,未来有商业化的计划嘛?

A:11 年的时候推企业互联网,能不能开发一个信息化的信息化管理系统,过去这个是免费的,但是这个东西在今年有点变化,我今年工业互联网解决方案会推出生产数字化。这部分的升级是要收费的,管理信息化做的太多了,但是生产数字化是要收费的。

个人备注:新的服务性收费项目将要来了,而且毛利率会远比商品交易毛利率高……

8、Q: 从工厂的角度上看 , 工厂数字化改造 投入多少?

A:230 万,230 万本来他们不愿意出,但是我们出面他们愿意,数字化改造多 5000吨,跟他签协议,每个月让利 1 个点,1 吨是 10 块钱,1 年就是 60 万,之前还有 1.2 万吨,基本上我们能把成本收回来了。我认为中小企业的数字化改造,必须是服务倒逼的。

个人备注:有的人担心国联股份的工业品B2B交易模式没有客户粘性,后面你就会发现,粘性就是这么逐步建立的,国联股份放长线,钓大鱼,连一些数字化改造的系统都在帮相关企业搭建……

三、1月14日交流纪要部分内容整理

1、Q12021年战略和业务角度,在后疫情时代的情况?

2021年,会看到工业互联网解决方案入选工信部示范方案,我们智慧供应链服务今年会逐步落地,给上下游企业带来实质的发展和贡献。我们正在不断持续推进我们企业和产业往数字化的方向去发展。我们在基本面落地和实现的层面上,可以通过一个个季报去看公司是否能够兑现对市场的承诺。我们对未来划定了蓝图,公司会一步步落地和实现公司规划的目标。我们把目标放在大家面前,就是希望大家能看到然后不断证实。

2、国联云的进程?

答:国联云是推动企业数字化战略的核心平台。我们的PTC cloud方案,入选了工信部的方案中。在工信部层面上具体的认可。我们自己的样板工厂会构建完成,在下个月。我们会和上下游的企业提供更加密切的合作。

国联股份的强项是对行业深刻的理解,我们和客户在交易层面的合作关系。技术和数据层面的是我们需要不断提升和打造的核心能力。我们更多的是和合作伙伴一起合作推进企业数字化,比如样板工厂是和联想智能制造、浙江中控一起联合进行方案的打造。我们帮企业做了配方数字化、生产流程数字化、监测数字化、供应链管理数字化、OA、ERP这些数字化改造体系,这些都是我们推动的手段和方法。我们作为产业互联网平台,因为和企业之间具备长期业务往来和合作关系,我们还了解互联网,这个角度来看我们是天然帮助企业落地产业互联网的信息方。现在做企业数字化的,主要是给央企,不是给中小企业。因为中小企业付费意愿低,但是我们通过交易环节和中小企业有合作信任关系,我们推进就更顺利一些。我们本身有信心去落地和推进实施的工作。我们今年会有企业数字化的成效,还有我们在这个方面的进展。

个人备注:国联云很重要,截止2020年6月30日国联云注册用户超过25万,而目前国联云也是免费的,一旦将来收费了,对国联股份净利润的贡献将比较大。我在2020年12月31日的帖子里写过相关服务性收入的展望,这里不再赘述了。

3、我们一直是保持高速发展状态,当下来看,我们对于线上交易服务,之前有提过渗透率是10%的目标,实现的时间和规划的更新?未来业务多元化的方面,产业互联网推进,包括供应链金融,这个推进的规划的更新?

答:第一目标是做到10%的渗透率,是5年的规划实现的。如果推一下,80%增速是5年,100%增速是3年。大概是5年上下,我们实现10%渗透率的目标,而且我们天花板很远,是我们未来有持续稳定增长的来源。我们规划的平台、科技、数据的战略方面,科技驱动战略产生产业的完整的闭环系统。我们智慧供应链服务在2019年已经初步做了尝试,这个服务我们会重点落地,帮助企业构建中心仓。我们现在通过了工信部审核,我们样板工厂也构建完毕,我们云工厂的签署企业也在今年会逐个落地。

供应链金融可能要到明年,而且是在上市体外,这个是整个大致的战略的节奏。产业互联网平台不是节奏越快越好,不是有个东西快速实现占有率,一定是走一步稳一步,是产业互联网的发展逻辑和发展方法,不能直接套用消费互联网的方式。

个人备注:大家可以看看国联股份对未来3-5年增速的设想。从本文第一部分我做的表格可以看到,2018年-2020年国联股份的营业收入的增速全都大于当年的扣非净利润的增速,之所以出现这种情况,是因为目前国联股份目前的战略重点是快速提升市场占有率,因此采取了牺牲一部分毛利率的策略。前面提到高过,当市占率提高到某一个水平,国联股份将提升交易的毛利率,那么净利率将随即提升,从而使扣非净利润的增速超过营业收入的增速。另外,随着服务性收入的不断增加,也将使国联股份的综合毛利率往上升,从而推动扣非净利率提升,并促使在未来某年国联股份的扣非净利润增速超越营业收入增速,且当拐点到来的时候,当年的扣非净利润与营收相比或许将不是简单的线性关系,而可能出现跳升的关系。

再重复一下本文之中的话,我个人对于国联股份个人的态度是:大胆假设、小心求证。对于上市公司说了什么,我不会轻易就相信,需要后续不断去跟踪每季度的经营发展情况,有哪些地方不达预期,以及有没有超预期的地方,以便我进行相对合适的投资决策,决定去还是留。

本文写了大约两个小时,写的比较匆忙,如有笔误,请见谅。