$盈趣科技(SZ002925)$ 次新股

在许多情况下,生活是很好的领先指标,农药,阴阳师开始爆火的时候,流感大面积爆发的时候 $东阳光药(01558)$ 。IQOS的爆火,让我找到了盈趣科技。

下文所有数据来自于官方

首先从万宝路的母公司PM说起,PM过去几年非常难过,香烟的销量阴跌,他们花了30亿美金研发了IQOS,其重要地位不需说,做成年报的封面,并称之为this changes everything,IQOS就是整个PM公司的未来。

PM宣称的是IQOS不燃烧香烟,而是为香烟加热,因此大幅减少有害物质(但仍含有尼古丁)(这部分与美国食药监fda审批结合说)。香烟很难有替代品类,尼古丁贴,口香糖,传统电子烟,总觉得缺点什么,IQOS的口味太好了我认为是为什么PM花了30亿美金才研发出来,而这点从他们披露的70-80%的烟民转化率可以得要验证的。

IQOS是以一种什么速度发展?

IQOS于2015年投放市场,2017Q3这款产品及相关实现9.47亿美元,占总收入的30%。产品最先投放在日本,截至201709PM在日本烟草业市占率达到33%,其中IQOS产品及相关达到12-14%,就是说10个烟民有1.2-1.4个在抽IQOS。产品于201705投放韩国,产品在韩国烟草中市占率已经到2.5%,也就是说100个烟民里有2.5个在抽IQOS,并且2个烟民里有1个已经知晓IQOS这款产品了。而在欧盟各国家,IQOS的市占率基本在1%以下。IQOS尚未进军自己的大本营美国(这部分与美国食药监fda审批结合说)。亚洲的增速要远高于欧盟国家,原因是欧盟国家对于宣传电子烟方面有着更多的限制。整体来说,截至201709,IQOS已经在30个市场登陆,并且卖出去370万个终端设备了,定价110美元(管理层说亏本在卖),对应4.07亿美金销售额。

作为IQOS最重要的市场,日本在过去几年一直处于产能严重不足的状况,无论是设备(正是盈趣科技的下游客户)还是烟弹(一直是空运的,工厂设在意大利),产能不足的原因公司归结成不少客户够买了一台以上的产品以及更新换代的产品,这里面不少客户购买了一台以上,有两种人,一种是连着抽N根时候的重度用户,还有就是从日本溢出到周边国家的代购。显然,原先PM的产能规划是只针对于日本本土市场的,但没想到经由代购的渠道在中国也迅速推开,造成了产能不足,应证了有段时间需要凭ID购买。在2017年4季度,PM已经根据最新的市场情况进行扩产,并预计 2018年早些时候可以完全满足对日本市场需求(这里包含了中国市场),烟弹的运输方式也从空运改成海运。看过费雪的《如何选择成长股》,记得里面的一句话,工业时代的成长股出现在供不应求的行业,公司扩产,产能释放的时候就是成长的时候,而此时此刻,IQOS正处于这个阶段。

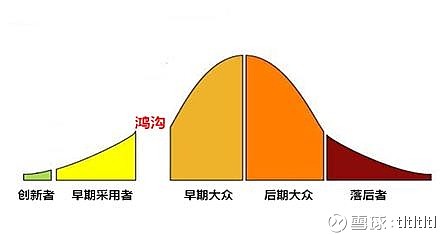

学习成功的投资案例都配上一张简单而又深刻的XY轴图作为投资逻辑,下面这张是我的罗塞塔石碑。

一个新品类投放市场,将会先后接触上述5种消费者,随着X轴推进,新品类的市场渗透率提升。产品的销售在早期采用者使用之后会遭遇一条鸿沟,许多品类陨落于此,比如VR,跨越这条鸿沟就意味着进入主力消费者人群中的早期大众。是什么决定这条鸿沟的呢?就是产品在创新者和早期采用者使用过后蔓延出去的口碑。IQOS的口碑怎么样?1.70-80%的烟民转换率,2.国内代购普遍加价一倍,3.出现仿冒品,4.问身边的人,5.自己抽一根。

《门口的野蛮人》有RJR研发一款PM现在称为RRP(REDUCE RISK PRODUCT)的产品,投了很多钱,结果抽起来味道非常差的搞笑桥段。尝试并不是没有过,但都没有成功过。这次IQOS真的成功了,做出了一款降低风险还能兼顾口味的改良香烟。我认为现阶段在中日韩都已经跨过了鸿沟,对于欧盟国家,管理层说2018年将会迎来tunring point,也是一样的意思,那么美国呢?IQOS还没进入美国市场,目前PM在与fda僵持IQOS的宣传口径:是不是可以宣称为低风险香烟,此举除了最主要目的迅速推广之外,还有寻求降低税率的考虑,这个会有个过程。PM是美国最老牌的蓝筹之一,烟草业又是大金主,所以当PM起一个30亿美金研发项目,对能不能在家门口卖心里会没有数吗?所以美国市场是稳的,PM预计是首批600万用户将直接转换为IQOSER(占美国总吸烟人口的15%),如果你想提前知道什么时候进美国,就跟着$奥驰亚(MO)$ 的股价,PM的美国业务在MO里,不在PMI 。

总而言之,IQOS正在迎来主力消费人群,未来潜力巨大。

盈趣科技(SZ002925) 是PM的二级供应商

盈趣科技(SZ002925)的资料可以看招股书,非常详尽,就不再做赘,下次再分析。iqos国内的公开资料很少,所以这次说的详细些。

提几个个人观点:

1.客观看待他的客户关系,用数据去不断验证自己的猜测。

2.不要过于惊讶他的利润率,对于PM这样仅次于中烟之后,全球排名第二的烟草集团,给高利润确保终端产品的质量是可以理解的,PM不指望设备赚钱(亏钱在卖),他要的是稳定,高质量,迅速响应的供应链。他要的是最短的时间铺开IQOS,靠设备圈住用户,靠烟弹赚钱。(这里涉及到未来不同品牌的硬件会不会统一标准,目前还看不出来,目前用户是有迁移成本的。)。IQOS是PM转型翻身的最大机会,因此愿意给出高利润率和较好的账期。

3.增长空间有多大?很大,但一定定期要跟踪终端的销量和渗透率,动态评估。

原创,未经许可不可转载