3月19日傍晚长春高新发布了2023年年报,23年营收145.66亿,增长15.35%;实现归母净利润45.32亿,增长9.47%;实现扣非归母净利润45.16亿,增长9.63%。

虽然四季度同比增长30%左右挺不错,但一季度的窟窿还是比较大,导致全年ROE继续呈现3%左右的下滑。

唯一可喜的是全年经营现金流净额在应收账款仍然不低的情况下实现了51亿,时隔多年净现比突破了1。

当然,由于此前年份的净现金流入“欠债”太多,这种情况还要持续个几年才没毛病。

#1.友商情况

由于这份年报看得比较晚,此时安科的年报都出来了,索性就长高、百克、安科一并看了。写长春高新的财报分析很多次了,这次我想换个顺序先聊聊友商,才能充分对比出长高的优缺点。

23年安科营收28.66亿,其中母公司营收20.23亿,增长34.90%,比金赛和长高整体都要好。母公司净利润虽然几乎无增长,但还原数据后和营收增长是匹配的,比合并报表的26%的扣非增速要高。

当然这种还原手法的底气有限,最好的佐证就是公司的分红和去年保持一致,但占净利润比例是下降的,不过50%左右的分红率依然可观。

从分产品/分行业数据来看,公司的生长激素大体也是35%的增速,营收占比正式超过7成,“防腐剂”的营销策略恶心人但是真有效果。

主要归功于四季度重拾了高增长,当时的反腐已有所降温,当然全年还是有影响,22年和23年的销售费用明细,甚至职工薪酬和市场推广费都更换了排序。

分地区来看,华东和华中西南两个基数高的地区和西北都增长迅猛,育高医疗去年分别在杭州和常州各设立了一家门诊,总数达到了15家。

甚至连弱势的华北东北都有微增,唯一美中不足的是本埠安徽仅有10%不到的增幅。

但诡异的是,在其他地区毛利微增或下降的背景下,安徽的毛利率大增7.54%,成为地区之最。但这靠的是营业成本下降3成,可生物药整体营业成本增加了48.5%,属实令人费解。

研发方面,安科的实际情况比财报里描述的要“佛系”很多。虽然研发项目上也有一些进展,但公司的研发人员几乎没有变化,依然没有博士学历人员。

公司22年的人员教育程度分类里博士一栏(显然不是研发人员)还有9位人员,今年已经只剩下“硕士及以上”了。这点通过研发费用明细可以看出,职工薪酬增幅很低。

产能方面安科的准备就比较充分,北区三号厂房生长激素原液产线新增5000L发酵罐完成安装在调试确认中;2000万支人生长激素注射液(预充式)的新建生产线已完成试生产和工艺验证工作,进入注册申报阶段;年产 500万支人生长激素注射液(卡式瓶)产线也在调试确认中。

PEG长效项目还是几乎无进展,开发支出只有170万左右。“AK2017注射液”(重组人生长激素-Fc 融合蛋白注射液)完成I期进入II期,路还长。

整体上来说,友商安科在研发方面比较淡定,但生产销售端做得着实不错。

生长激素面临着竞品增多的市场竞争格局,今年2月中山未名海济的水剂已经在广西挂网成功,挂网价为每支980元,略低于同规格赛增的1031元。

长效方面,特宝生物的怡培和维昇药业与Ascendis Pharma合作的skytrofa也都进入了申报上市程序,珍怡的水剂也快了。药品行业的蜜月期是短暂的,竞争才是常态,但对于研发和营销都有优势的企业来说,他们早已习惯。

#2.年报简析

由于百克生物的业务发展很快,所以这回我其实是先看的百克的报表再看长高的。因为现在它已经成长得不可忽视,在聊合并报表前可能先过一下子公司会更好。

四家子公司的归母净利润总和有51.26亿,与合并报表差额6个亿,这一数据大幅增加,猜测是凯美斯和合营的安沃高新在大幅亏损。

//子公司分拆

1)中药&地产

华康药业微小的进步在这一艘大船里依旧显得微不足道。

地产账面上其实也有微小进步,长春万拓时隔一年又发了247万的股利。但23年利润表中的土地增值税已经仅有760万,约为22年的三分之一。现有的收入都是此前预售房交付达成的,住宅销售十分乏力,海容广场B办公楼大部分办公面积也卖得不好。

难过的是地产建设并未停止,营业成本中的前期成本翻了三倍,期末地产的库存来到了巅峰的28.85亿,加上开发成本总计36.5亿,在下行期令人揪心。

在投资者关系平台中,公司表示海容广场规划的A&C高层暂时没有明确开发安排。但根据实地调研,现场桩基地下室都做完了,随时有恢复建设的可能。

而且地产这一拖累在今年依旧占了26.4亿的资金,而且去年剥离还失败了,现在公司对是否剥离模棱两可。这种资产拿在手里始终是个雷,卖又难卖,减值(大降价)又不敢减值。吉林也不算是化债大省,呼吁管理层还是要想办法再启动剥离程序。

2)百克生物

百克生物23年算是很靓的崽了,得益于带疱疫苗的发力,营收18.25亿增长70%,归母净利润5.01亿增长176%。

在《聊聊百克生物刚获批的带状疱疹疫苗》这篇文章中,百克带疱凭借先发优势和国产替代概念,存在竞争真空期。

由于带疱是4月份才获得签发证明并陆续在各省准入,所以绝大部分营收是在下半年完成的。看来百克非常珍惜这段时间,毕竟他的重组带疱疫苗24年才要申请临床。

从产销存数据来看,水痘苗的库存量依然很高;而鼻喷流感疫苗(冻干)的产量和库存开始减少,进入产品末期;带疱的销量是产量的一半,公司对今年也是比较乐观的。

从百克的临床数据看,带状疱疹发病率为1.26%,我国50岁以上人群近4亿,40岁以上人群近7亿,市场空间很大。

目前已经准入了30个省市,24年也取得批签发14批,可以展望带疱疫苗在今年就会成为营收破10亿的小爆款。

虽然卖得好,但是被欠的钱也多。百克的期末应收账款高达15.64亿,达到了长高的49%。销售CR5新进了江苏疾病预防控制中心,去年第一和第五是浙江和天津的疾控中心,钱都是被这些单位欠着的。

虽然营收利润上去了但分红没变化,倒是高管工资吭哧一通涨,董高监工资翻了三倍多,呵,“肥水不流外人田”。

好的点在于研发,投入得比较合理。尤其是液体鼻喷流感疫苗处于pre-NDA阶段,即将申请上市许可,这个疫苗从开发支出来看非常便宜(因为是剂型调整)。

但目前还是国内空白,20年鼻喷疫苗上市后到23年年销售才一亿多,主要是因为注射前便利性不足,未来液体制剂可以大幅提高使用效率。

鼻喷流感疫苗属于减毒活疫苗,打一剂保护时间为12个月,而灭活的注射剂型流感疫苗只有6-8个月,还需要打两次才行。

而且这个鼻喷只要左右各喷一下,依从性远比注射剂型要好,刚好目标群体是3-17岁人群。未来这个疫苗很可能成为百克的第二增长点。

3)金赛药业

顶梁柱金赛药业今年表现得差强人意,23年营收110.84亿,增幅8.49%;归母净利润45.14亿,增幅7.04%。金赛全年净利率40.73%,报表中生物制药毛利率下降了1个百分点,考虑到百克新增的带疱疫苗毛利率高达97.5%,金赛毛利率应该是因为长效增长而其成本较高所以下降。

没有比较就没有伤害,金赛111亿的营收,有10%是非儿科核心业务带来的,说明儿科生长激素仅有约100亿。去年金赛生长激素销售大约96.6亿,即便剔除部分女性生殖使用,实际儿科增长也只有3.4亿或再多一些。

而安科2022年生长激素销售额大约10.5亿,2023年生长激素销售额大约为14.3亿,销售收入增长了3.8亿。更大的基数,更合规的营销,绝对增长额更低,这份答卷难言满意。

根据业绩会内容,23年长效水针占比已提升到29%左右,粉针占比维持11%左右,水针占比59%左右,通过单价计算年使用患者妥妥的在20万以上。

如果和去年的绝对数比较就会发现只有长效取得7亿的显著增长,粉针的营收几乎是持平的,而水针已经负增长4.4亿了。

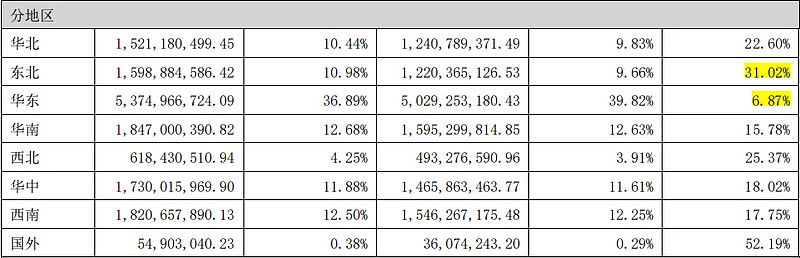

分地区来看,除了大本营东北增速较为可观,排名2-4的华南、华中、西南增速都平平,而体量最大的华东地区增速6.87%实在是不理想,和安科比起来更是天壤之别。

接下来要如何做好原本擅长的营销工作,是金赛销售部门亟待解决的问题。还有2年市场独占期的长效,在金派格的PEG原料能基本自用后提前降价也是可选的策略。

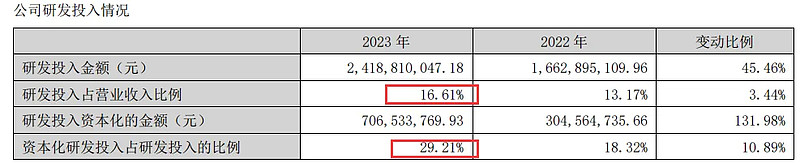

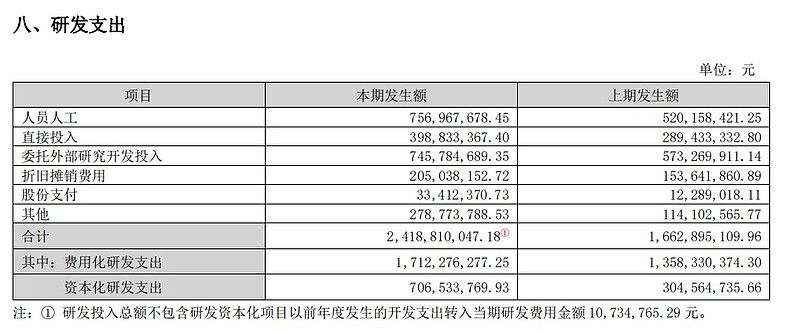

金赛的研发方面,费用和支出很难压得住。合并报表研发费用扣除百克基本是金赛支出的,Q3Q4已经连续创出新高。加上三期以上项目众多,研发投入占比和资本化率已经都达到近年的峰值。

好在具体项目进展还算顺利,金赛增的ISS和Turner综合征适应症已进入上市评审阶段。可以想象,今年开始整个金赛儿科生长激素板块都会侧重向ISS合规靠拢。

毕竟在23年9月发布的《第二批罕见病目录》中,原发性生长激素缺乏症GHD属于罕见病。根据《中国罕见病定义研究报告2021》定义,即新生儿发病率小于1/万、患病率小于1/万、患病人数小于14万的疾病划入罕见病。

根据指南,特发性矮小ISS占矮小儿童60-80%。这个区间显然还是太大不够精确,但占比最大的适应症已然发生了变化。

不过遗憾的是,去年年报业绩会金磊提到的超长效生长激素(双周和月制剂),时隔一年还是没有在财报上看到临床前研究的研发立项。

另外成人生长激素缺乏适应症已开始III期临床,正在进行患者入组。生长激素相关的医保支付范围由原来的“限儿童生长激素缺乏症”调整为“限生长激素缺乏症”,此项调整标志着成人生长激素缺乏被纳入医保目录范围。

24年的重点新品除了被赋予进入前三任务的促卵泡激素注射液,就属水溶性黄体酮注射液可能性最大,已经处于ANDA(仿制药注册申请)申报阶段。但23年促卵泡激素增量有限,24年公司的增长重点甚至是营养品(23年销售2亿元)和金扶宁,增长指引也只有保守的双位数,通俗点说就是10%。

其他如金纳单抗、 亮丙瑞林注射乳剂、金妥昔单抗注射液这些峰值销售20-30亿的单品都在III期临床,最快的项目将于25年年中上市。这些不确定性因素很大的项目,说实话研发投入已经赶上外购专利的成本了。

还有重组人促卵泡激素-CTP融合蛋白注射液大概在25-26年上市,再加上金赛增的AGHD和纳入优先评审的小儿黄金止咳颗粒,25年下半年至26年才是验证金赛能否多元化或者说一专多强的关键时间点。

在此之前,金赛都还需要保持蛰伏沉淀。至于生长激素国际化,已经慢于预期至28年上市,当成未来的第三增长点更为合适。

//合并报表

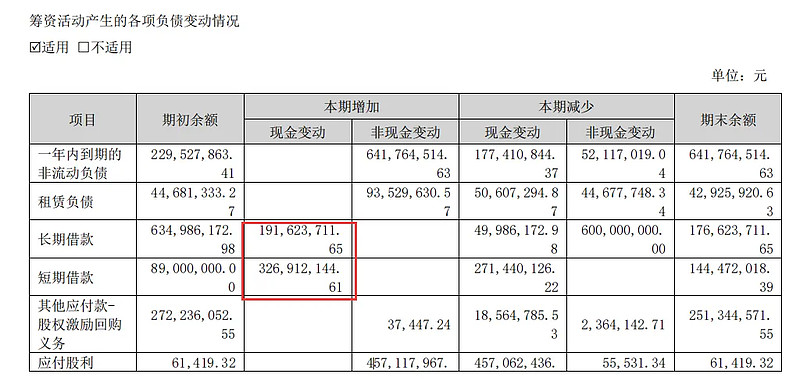

资产负债率继续下降至18.58%。有息负债看似下降很多,其实是有6亿长期贷款的期限已不足一年,划归到了一年内到期的非流动负债科目,这些钱今年内就要还清。这样算下来,长贷净新增1.4亿左右,保证和信用的利率都在3.5-3.9%区间,成本不高。

净新增的短贷倒是不多,抵押的600万可能是地产,保证的1200万是华康瑞隆,今年的报表多了一张更清晰的“筹资活动产生的各项负债变动情况”,整体上来看信贷方面并未转劣。

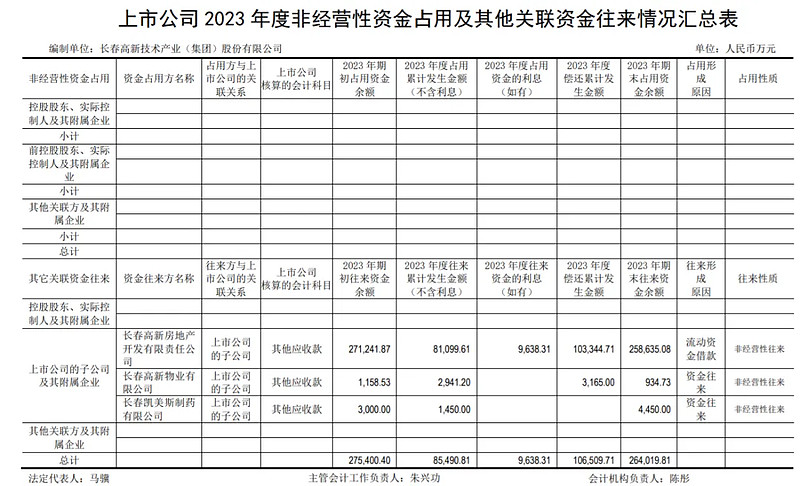

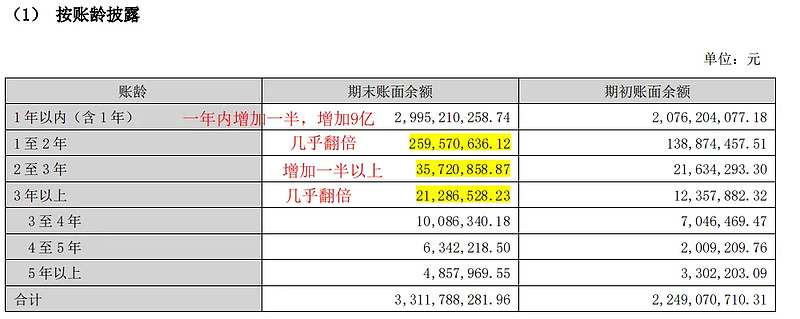

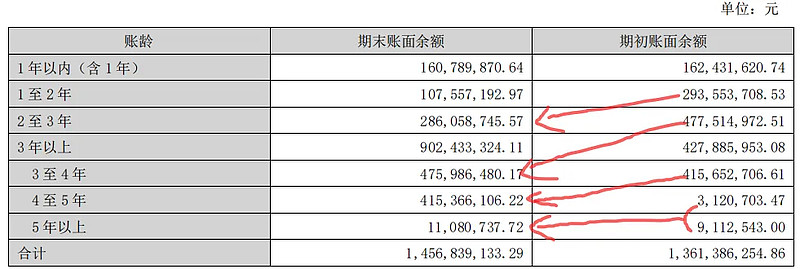

长高的应收账款在我看来很不乐观,去年1至2年和2至3年的账面余额都翻了一番,今年还是大幅增长。如果把百克的部分剔除,超过1年的部分达到1.35亿,去年只有个零头0.38亿,这也导致计提坏账新增0.45亿。

其他应收款部分,主要是高新地产代垫的长春高新技术产业开发区管理委员会的政府征地略微增加了1亿多至13.8亿。这部分款项在账龄未变的情况下,继去年将最后两年延后了,今年又整体延后了一年,真膈应人。

三费方面,研发费用上面有聊过,整体看研发支出增加得更惊人。销售费用在今年反腐的威慑下没啥变化,管理费用多了个企业宣传费的名目,处方药无法打广告,这6749万不知道做成什么素材宣传企业去了。

比较值得肯定的是,在近年来一众中小股东的不断呼吁下(当然也有股价暴跌的契机),年初公司终于掏出较有诚意的股东回报规划。

虽然文字游戏的嫌疑难以完成排除,但这次实打实分18亿是达到了归母净利润的40%,比去年翻了四倍。按照当下股价计算股息率达到3.5%以上,不仅能提升ROE,企业价值也有了真正意义上的“兜底”,这是值得肯定的转变。

#3.展望及估值

//24年展望

疫情消散后,23年其实对于长春高新来说是充满机会的一年,但可惜整体上来说只能是喜忧参半,尤其是一季度天崩开局。

浙江集采如约而至并于近期执行,前期集采的广东联盟、福建、河北等省份相关政策已陆续落地实施,整体上对行业的影响并不算很大。

在行业的公开竞争中,水针告别了诺和诺德迎来了未名海济。或许行业增速的下降可以归结于环境,但具体市场以及具体产品相对于友商的乏力却也无可抵赖。

不得不承认,如果不是百克的带疱疫苗顶住,恐怕23年只会更加难堪。好在股东回报之路已经正式迈出,未来的每一步都要再行思索如何精益求精。

按照上文对于在研项目的梳理,2024年公司要取得高速增长并无太多基础。因此主力子公司金赛将全年应收目标定在123亿,增速大约11%。百克生物的带疱仍然可以持续辉煌,并且液体鼻喷流感疫苗存在契机,但基数较小难堪大任。

//估值

估值方面:2023年45.32亿元的归母净利润,考虑费用端高居不下,若维持10%的复合增速有望在三年后增长至60亿元。由于现金流的疑点还需要多年验证以及剥离地产,对净利润给与8折处理。

结合当前3~4%的无风险收益率,保守取倒数下限25倍,三年后合理估值为60×0.8×25≈1200±10%亿元,50%位置600±10%亿元为理想买点。

金赛年会的目标大概在营业利润55亿,保守预测2024年归母净利润为50亿元,则一年内卖点为50×50=2500亿元。

当前500亿不到的市值,市盈率约11倍的长春高新呆子个人认为依然低估。在我个人看来,这是一个有点“一级市场”的报价。当然,这家公司确实比较复杂,包括核心人物离婚的后续影响。

有句话说得好:成长是最大的安全边际。但判断成长需要很深的功力和极强的定力,如果对成长的把握没那么大,便宜相对来说容易判断一些。

#2024投资炼金季# @雪球创作者中心 @今日话题 @投资炼金季 $长春高新(SZ000661)$ $百克生物(SH688276)$ $安科生物(SZ300009)$