8月25日傍晚长春高新发布了2022年半年报,数据看起来比较揪心:

上半年公司实现营业收入58.31亿元,同比增长17.5%;归母净利润21.2亿元,同比增长10.21%;经营现金流净额9.12亿,同比减少30.13%。

其中二季度营收28.57亿,归母净利9.82亿,呈现首次环比下降,而二季度的经营现金流净额也仅有3.09亿。

此前呆子在《长春高新2022年一季报浅析》中曾预计半年报的营收和利润增速均在15-20%左右,现在看来呆子还是低估了疫情的影响。最终营收增速落在中值,但由于某些原因利润增速不尽人意。

#1.财报浅析

//子公司分拆

华康药业实现收入3.05亿元,归母净利润0.16亿元,中成药板块依旧不值得期待。

高新地产实现收入2.19亿元,归母净利润0.18亿元。今年房地产行业大厦将倾,而高新地产地处人口净流出的东三省,同时今年上半年长春市又是疫情的重灾区,导致地产板块的营收占比仅剩可怜的1.85%。

根据财报描述,报告期内海容广场写字间积极寻求租赁客户,有不少上市公司入驻,上半年海容广场写字间项目签约金额位列长春写字楼成交金额第二名。

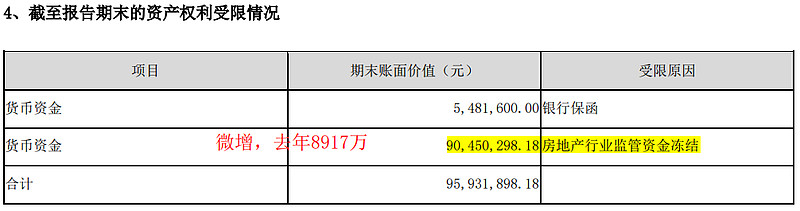

公司的表述不假,也不难想象到上半年地产销售有多难,从财报受限制的货币资金可以看出,房地产库存总量、至少住宅地产的库存总量是没有减少的。(监管账户监管得不错)

另一方面,利润表中的税金及附加科目中,土地增值税的本期发生额仅有去年同期的11%,下跌近九成,足以侧面佐证住宅类地产的滞销惨状。

这不,在高新地产已经没有较大投入的背景下(但本期其他应收款中政府款项还是增长了8000万,需在年报中观察),存货科目中的开发产品还是从年初14.56亿增长32%至19.15亿,大概率是容园项目完成建设。

二把手百克生物实现收入4.41亿元,归母净利0.74亿元,其中二季度营收3.03亿,归母净利0.56亿。大部分的营收和利润直到二季度流感疫苗签发后才重新步入正轨。

金赛药业实现收入49.62亿,同比增长31%,归母净利21.91亿,同比增长18%;其中二季度收入23.1亿,同比增长19%,归母净利9.9亿,只增长1%。

利润低增长的原因主要是费用端再次猛增,导致营业利润率下降近2%为52.36%,归母净利率下降近1%为44.16%。

但还是值得表扬一下金赛的,今年二季度长春和上海都饱受疫情困扰,但金赛无论在生产经营还是销售推广上都表现得极具韧性。

一方面长春的封控导致金赛和百克的生产经营确实收到了影响,从财报中金赛新老厂区两座污水处理厂的化学需氧量(废水)和氨氮(废水)排放加总量可以看出,其总量均不到去年年报的一半,也明显低于去年半年报。

目前生产经营基本恢复正常,财报存货科目中,库存商品基本稳定但在产品增加了34%,结合实际情况可以判断出在产品主要是生长激素,而库存商品中疫苗和中成药的比例会更高。

另一方面,上海二季度受到极大影响,使得金赛的销售主战场华东地区收到了极大影响。虽然在六月份恢复了入组,但四五月份的封控还是造成了不小的下滑,金赛甚至要花费额外人力物力来保证已入组儿童不断药。

虽然金赛已经做得很不错了,但有些投资者还是拿龙二安科生物的中报业绩来做对比。

一方面,安科所在的安徽地区受到的疫情纷扰较少,而倒霉的金赛则在生产和销售两端都遭受疫情侵扰,两头添堵。

另一方面,虽然安科生物的利润同比增长44%,但实际上安科生物母公司的营收增长是23%(其他板块在子公司,生物药在母公司),是低于金赛药业31%增长的。

//收入结构

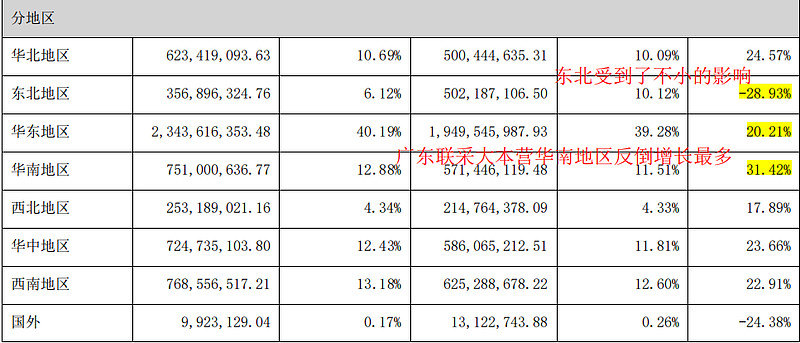

分地区来看收入,东北地区收到的影响比想象中要大,下跌近三成;华东地区则顶着疫情靠着6月份的逐步解封恢复了增长,同时华东的营业成本保持持平,极有可能是毛利率更高的长效水针局部发力(所以成本没增但营收增了,对应入组数则可能同比减少)。

有趣的是,广东11省联采的大本营华南地区倒是增幅最多的地区,不知道那些对集采草木皆兵的投资人作何感想。

应收账款方面增加了37%,这也是上半年长春高新和金赛药业经营现金流表现极度不堪的原因,也是后续在年报里需要重点关注的项目。

由于整体经济形势较差,按组合计提坏账准备的应收账款的计提比例从2.83%略微提升至3.05%。按账龄披露中,1年以内占比依然最高,从13.73亿增加到18.36亿,但是1至2年从6224万增加到了1.23亿,2至3年从1026万增加到2185万,都几乎翻倍。

但短期的经营问题应该不大,财报中合同负债同比增加了10.54%,而且三季度由于有暑假这个充足的时间档,一直是新患入组的高峰期,生长激素的需求向来只会延后不会消失。

//股权投资

2017年长春高新曾斥资1500万美元参与机器人药片研究及商业化医疗技术创业公司Rani Therapeutics的D轮融资,占其股份总数的1.27%。

公司将获得口服生长激素的评估和优先认购权,由Rani公司掌握或控制的若干专利权、专有诀窍和数据的口服给药平台技术,针对生长激素开发口服给药配方,并对临床前的小试工艺研究、药理、药效等进行系统研究。

由于Rani上市后股价从年末的16美元左右下跌到6月末的10美元附近,导致这笔投资的账面余额仅剩3726万元,累计损失达到6212万元,但今年Rani终于取得了一些实质性进展。

此前6月底的电话会议中证代曾说,口服生长激素之前碰到了一些障碍,目前可能快要进入临床一期了。7月底的临时股东大会也透露,口服生长激素的研制仍在积极推进,原来进度较慢是因为研发所需长效生长激素原液的出口问题被耽误了两年,这个问题已经解决,原液已经发送到美国合作方。

新设并购方面,报告期内新设立了一家孙公司,是化药子公司凯美斯制药(2023年达产,产品主要包括复溶用口服冻干剂、透皮给药剂型在内的改良型新药)的子公司,由副总李秀峰担任法人;另外还收购了一家名为沃维医疗的新生儿脑电数据方向的公司和其子公司。

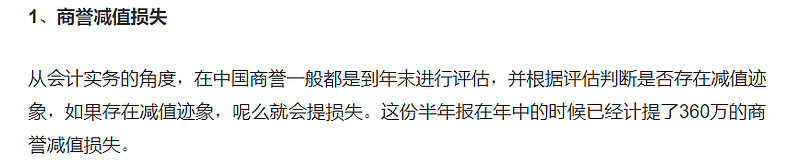

球友@雲闻天下事 老哥猜测公司商誉减值方面隐藏了一点利润,对此呆子有不同看法。这360万的商誉减值中有300万都是来自于去年收购的北京新源长青,仅仅是360万对利润的影响实在是太小,因此呆子更偏向于认为是公司确定了这项资产“买贵了”所以进行了计提。

//利润隐藏

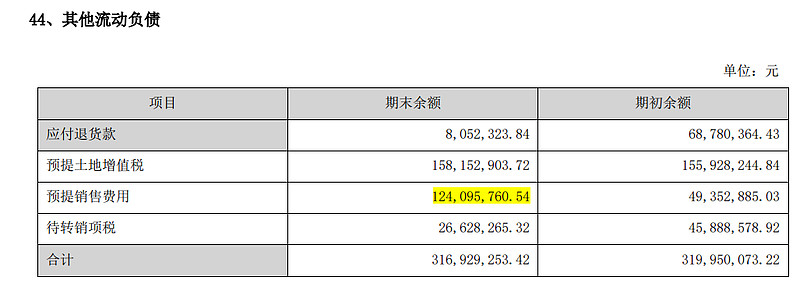

虽然长春高新的利润增速低于预期,但其实公司还是藏了一点利润的。从其他流动负债科目可以看到,预提销售费从期初的4935万增加到1.24亿,而去年同期这个数字则只有3400万。

预提费用是企业从成本费用中预先列支但尚未实际支付的各项费用,其中预提销售费用更是会直接影响到利润表中的销售费用,间接造成当期利润缩水。如果将这大几千万还原,则归母净利增速可以妥妥回到15%。

另外呆子还发现,其他流动资产中预缴税金也多了3500万,还以为企业这么能藏呢。但仔细想想,利润表中的税金科目是不受调节影响的,预缴税金的增减只是资产科目的平移而已,有可能这些钱是公司提前支援本不富裕的地方财政去了。

#2.财报疑问

分析完企业经营,财报中的问题也得掰扯掰扯。

//资金利用

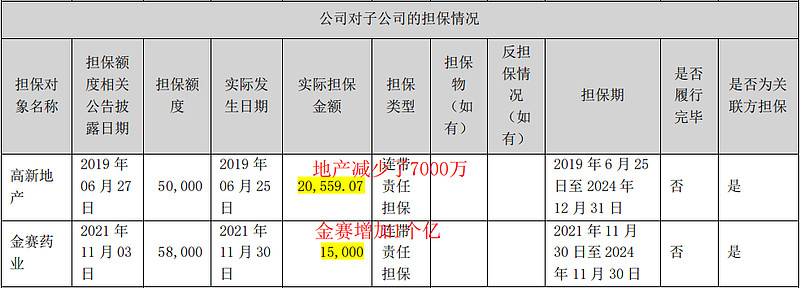

报告期内,长春高新的短贷增加了1.2亿元信用贷,同时增加了1亿元有担保的长贷。结合财报中重大担保部分不难得出,这新增1亿元长贷是金赛药业的长期借款,然后母公司长春高新为其担保,可能是用于金赛第三厂区的建设。

同时高新地产减少了7000万元,一增一减造成母公司担保微增3000万。另外1.2亿元的短期信用贷则不得而知,毕竟长春高新账上有五十亿现金,因此猜测是为了帮助区内银行完成授信任务,毕竟上半年借款利率和授信需求都如此之低。

另外呆子想吐槽的是,今年报表中居然没有理财产品收益,明显的是投资现金流报表里也不再有买卖理财的迹象。不过还好上半年的利息收入达到了7275万(母公司利润表更是有8714万),折合年化利率在2.5-3%左右,说明账上的资金是日均数据,并不是季度末冲存款。

//存货

存货跌价准备中有一项呆子比较费解的数据,本来高达8928万的存货减值剩下1687万元,突然良性了起来。

报表中,库存商品计提减少了7241万元,还是通过本期减少的转回的。理论上库存商品由生长激素、疫苗、中成药构成,其中生长激素和疫苗都是有保质期的,比如百克去年就因为流感疫苗滞销计提了不少。

一般来说,减值转回是好事,但这么一大笔钱放在长春高新的库存商品里就有点令人费解了,如果有大佬知道的话烦请指点一二。

//三费问题

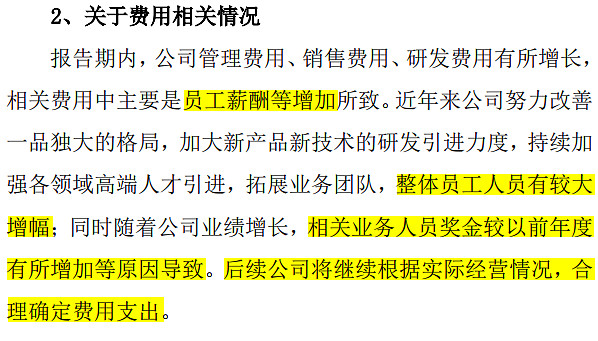

每次掰扯长春高新都不得不纠结于三费问题,这份半年报也正是由于这个所以净利润增速不及预期。

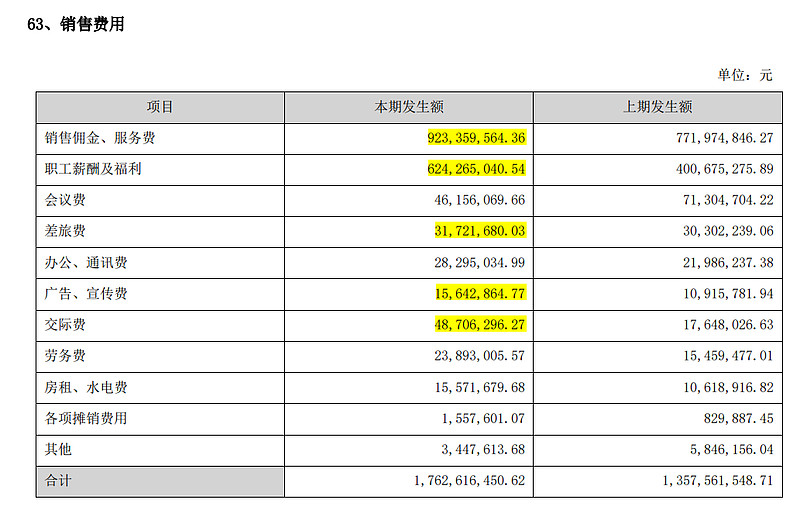

销售费用同比增加了4亿元,除了差旅费以外每一项都显著增加了。呆子在上文中提到过,销售费用中的佣金部分的增加主要是由于预提了一部分销售费用,大概率是预提了佣金和交际费、广告费(大头大概率是佣金),如果将那大几千万还原,销售费用的增速就会回落至和营收接近的比例。

但薪酬部分就增加得有点太夸张了,很明显这部分没有理由预提,因此必须实打实地由销售人员数量增加带来。虽然呆子的通讯录里有金赛招聘hr的微信,知道上半年公司在大力招聘华南地区的销售人员,同时也在为医美、老年市场储备销售人才,但半年增加56%之多还是超出了呆子的想象。

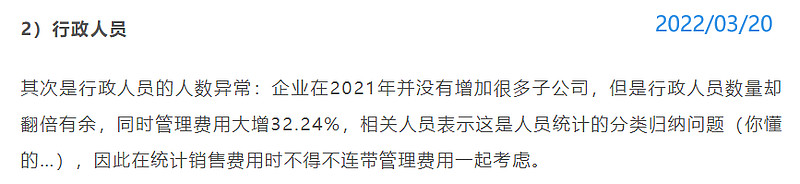

管理费用同比增加52%至3.5亿元,看细项可以发现主要是职工薪酬增加1.2亿元,其中母公司层面增加4000多万。这不禁令人费解,管理人员得增加多少啊?

其中二季度的费用是1.8亿,比Q1还略多,由于一二季度单季度费用金额接近,说明大部分人员是在一季度完成招聘的。

去年简析年报时呆子就曾吐槽过公司行政人员数量之谜,没想到今年管理费用还是这副德行,真是一个被玩坏了的科目。

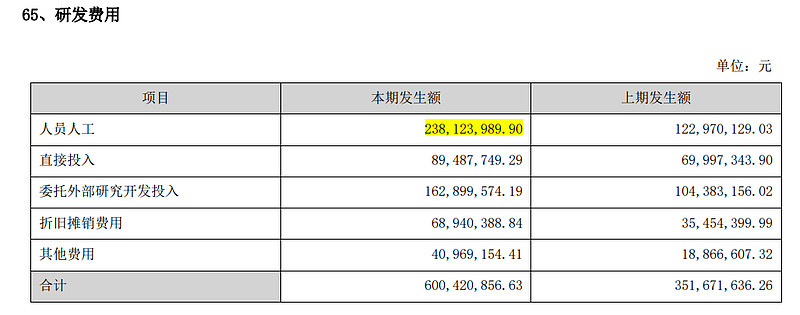

研发费用同比大增71.43%,其中人员员工人工增加1.15亿元,22年技术人员数量也必须增加了,另外委托外部研究开发投入应该是金赛药业和其他高校和院方联合研发的支出。

不过在2022金赛儿童生长发育集智峰会回顾中金磊先生曾提到,研发人员已经从去年大约700+人扩充到目前的2000余人,未来几年计划逐步扩大到5000人规模,且占地40万平米的金赛上海张江创新研发中心即将奠基动工,但确实没想到步伐迈得如此之大。

金磊曾说过研发要达到销售收入的15%,不过言论的主体是金赛药业。去年金赛药业的收入是82亿,今年上半年已经达到49亿,全年有望达到105亿甚至110亿,则全年的研发费用可能会达到16亿左右,呆子个人觉得这个数字有点夸张了。

呆子历来对医药企业的研发投入持怀疑态度,医疗从业人员@若兰 也曾提醒呆子医药企业的研发投入水分很足,同时考虑到长春高新在管理费用上的劣迹,因此呆子认为真实销售费用应该采用另一个算法,即真实销售费用=报表销售费用+(管理费用+研发费用)/2。

在财报发布后第二天的电话会议中,管理层也说了费用相关的情况。呆子想表达的是,你也知道自己费用支出不合理啊?

#3.年报展望

展望全年,呆子认为金赛药业在三四季度取得正增长的可能性几乎是板上钉钉的事情。虽然长效的营收占比已经达到了21%,但呆子希望长效的占比不要迅速达到30%(除非营收炸裂式增长),因为长效的价格是短效的两倍,过快的占比提升则意味着入组人数的增速不如人意。

若金赛全年取得105亿的营收并维持当前净利率则归母净利可以达到46亿;百克生物若后续疫苗签发顺利,全年归母净利润有望达到2.5亿元;华康药业打个折0.3亿元;高新地产保持住当前的战果完0.2亿元即可;则全年长春高新的归母净利润大致在50亿元左右,考虑到其他业务可能造成的亏损,预测长春高新全年净利润为48±2亿元。

此前在《长春高新2022年一季报浅析》中呆子曾经展望过企业经营改善的愿景,但可惜事与愿违,甚至金赛药业的净现比下跌至0.65。虽然依然很看好公司的发展前景,但鉴于以上情况估值方面继续保持九折的折扣。如果22年年报中经营情况未能改善却反倒恶化的话,呆子会将估值折扣调整成八折。

虽然长春高新表现得韧性十足但严格来说这份中报并不算合格,是的,我认为这份中报不甚理想。也正因如此我多花了一天时间将这份中报再读了一遍,这才写完本文。

呆子想告诉大家的是,由于提出过长春高新财报中的问题,呆子曾在某球上被某个长春高新密切跟踪者拉黑了,甚至双方从未发生对话或讨论过。

但呆子始终认为,客观面对持仓公司的喜与悲是一个合格投资人、一个合格研究员的基本素质。

文末声明:本文仅用于记录个人投资、学习思考,不作为任何投资建议。本人持有长春高新,故可能有因持股而导致的屁股决定脑袋的扭曲成分,文中不足之处,还请大家批评指正。另外,文中提及个股均具有极大的风险,切记勿当倒霉蛋。

$长春高新(SZ000661)$ #投资炼金季# #雪球星计划# #2022年中投资炼金季# @雪球创作者中心 $安科生物(SZ300009)$ @今日话题 @棠棣寂寂 @终身黑白 @牛牛永远的爱 @懒人投资记 @米斯特阳 @超越自由2030 @萧行胜 @闻道行远