温氏股份VS牧原股份之十八 猪价波动预判(中)

内容提要:

1,目前猪价上涨趋势已基本证明我在《温氏股份VS牧原股份之十七 猪价波动密码(上)》中的判断错误。

2,由于以上判断错误,导致原计划试探性买入牧原没有实施,现在有点尴尬。

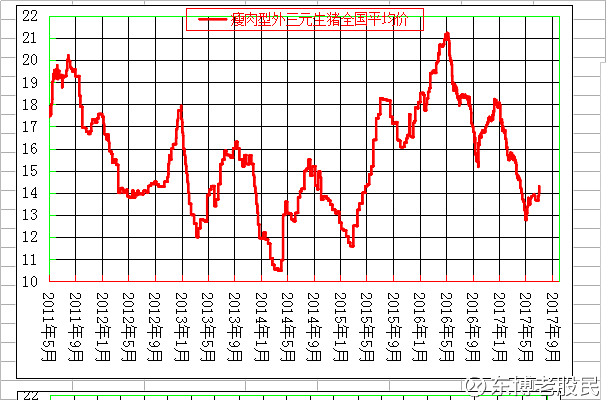

六月初猪价跌破13元以后,价格两个月的小幅反弹,徘徊在14块左右一个多月,进入八月份猪价拔地而起,意味着目前的生猪供应不足,导致猪价上涨。也意味着我在我在《温氏股份VS牧原股份之十七 猪价波动密码(上)》中的判断错误。就是这个判断错误,让我失去了按既定计划买入牧原观察仓的行动,有点可惜,但也无所谓。

判断错误的原因是我误判了网易传媒6月7日的微信调查数据结果,我把牧原“全进全出”是养猪模式误以为这也是养猪散户的养猪模式,其实,牧原的“全进全出”属于先进养猪模式,大多数养殖户是分期分批出栏的。所以,调查数据中的大猪肥猪比例不等于实际生猪存栏比例。这就是纸上谈兵的缺陷,不了解实际情况导致的误判。

如此,也不敢进一步判断生猪价格下一阶段的走势,只能走一步看一步,等着明年看情况了。

附件:在《温氏股份VS牧原股份之十四 操作预案》中曾经那样说:“试探性建仓的逻辑是:参考上一轮生猪价格阶段性波动看,端午节以后,在供求失衡的环境下,猪价有可能进一步下跌,跌破13块的心理价位或者说养猪盈亏平衡点以后,导致养殖户大猪肥猪标准猪恐慌抛售、猪价进一步下跌,屠宰场加大库存,国家战略储备猪肉补仓,当市场上大猪肥猪甚至包括迷你型标准猪(因恐慌而提前出售的标准猪)也出清以后,会形成阶段性生猪出栏减少,导致阶段性供不应求,引发半年左右的生猪价格反弹,反弹至年末年初17块的阶段性高点。在下半年猪价的阶段性反弹中,温氏(养鸡或有利润,从亏损到产生利润)、牧原(以量补价)的季度业绩环比增长,或有可能导致股价阶段性反弹。”

温氏股份VS牧原股份之十八 猪价波动预判(下)

温氏股份VS牧原股份之十九 养猪人效益

温氏股份VS牧原股份之二十 投资人收益