温氏股份VS牧原股份之十一 行业景气度

春节以来,肉猪价格已缓慢下跌接近四个月,目前来看,14元/公斤(市场俗称7元/斤)整数位岌岌可危,价格整数位的破位,有可能导致养殖户恐慌,短期内加速下跌。这一轮的下跌,我个人觉得市场上大猪、肥猪是主要原因。

总地来说,目前由于饲料价格便宜,生猪价格就算是跌破14元,自繁自养的公司、养殖户还是有利可图,但对于前期买入高价猪崽子的就尴尬了,养大猪牛猪可以避免亏损,但增加的猪肉供应会导致市场整体下跌。

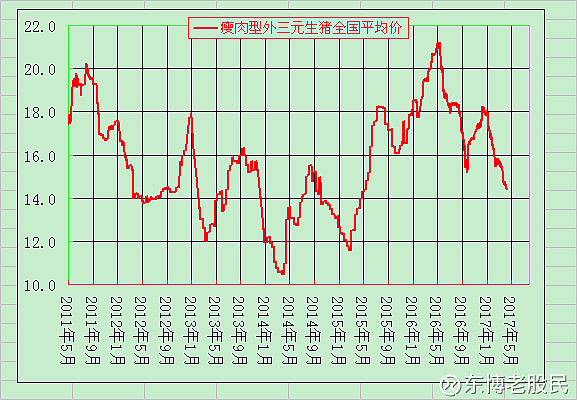

判断肉猪价格趋势,如同预测股市涨跌,这是个不可完成的任务,别说是我等门外汉,就算是业内老司机也只能摇摇头。我们先来看一下肉猪价格的历史情况吧:

上图显示,在上一轮下跌阶段,可分成三个阶段,相对来说,五六月份出现阶段性低点的次数比较多。

第一阶段,上一轮在肉猪高位在2011年8月份的20元,后来连续下跌8个月,至2012年5月份跌入14元的第一个低点;随之而来的是8个月反弹,2013年1月反弹至18元。下跌6元,反弹4元。

第二阶段,2013年1月反弹至18元以后,快速下跌,仅用两个多月在2013年3月就下跌至12元,全行业亏损;随后反弹6个月,在2013年10月反弹至16元。同样的下跌6元,反弹4元。

第三阶段,2013年10月反弹至16元以后,第三波下跌,时间7个月,2014年4月下跌至10元,巧合的是,第三波下跌幅度还是6元。

整个下跌时间32个月,下跌幅度10元。然后开始三波上涨,上涨至2016年6月的21元,上涨11元,创出21元的新高,开启新一轮下跌模式。

这一轮肉猪价格下跌的第一阶段已完成,下跌时间4个月,从2016年6月的21元下跌至2016年10月的15元,然后反弹3个月,反弹至2017年1月的18元多一点。这一波下跌幅度还是6元,反弹3元,反弹力度不够。

第二阶段下跌由2017年1月的18元多一点开始,目前还没有止跌企稳,会在什么时候、什么价格开始反弹还是个未知数。

假如下跌幅度与以上几次差不多,那么会下跌至12元多一点止跌反弹?自繁自养的养猪场进入微利区域,买进猪崽子育肥的养殖户将进入亏损区间。

顺便整理一下牧原股份过去历年的每头猪利润情况:

2012年每头猪利润360元。

2013年每头猪利润233元。

2014年中每头猪亏损94元,亏损原因主要是财务费用。

2014年每头猪利润43元。

2015年中每头猪利润55元。

2015年每头猪利润311元。

2016年中每头猪利润922元。

2016年每头猪利润746元。

2017年一季度每头猪利润548元。

2017二季度每头猪利润毛估估350元。

对于还没有买进的我来说,现阶段需要考虑的是:假如明年牧原股份每头猪的利润下降至50元,某个季度亏损,全年生猪出栏一千万头,年末实现利润5亿左右,实现每股净利润0.45元左右,届时的股价是多少呢?这是个很难判断的问题。

假设明年初顺利发行优先股,明年的股东权益(包括优先股权益)将达到141亿元,假如依然维持50%的负债比率,有息负债将达到172个亿,按年利率5.5%计算,财务费用将达到9.50亿元,每头猪财务费用接近100元,这是个比较沉重的负担,牧原的产能扩张将难以为继,只能等待着下一轮猪周期的到来。