结论:牛市进程越慢、越迟到,投资于银行股的收益越高。

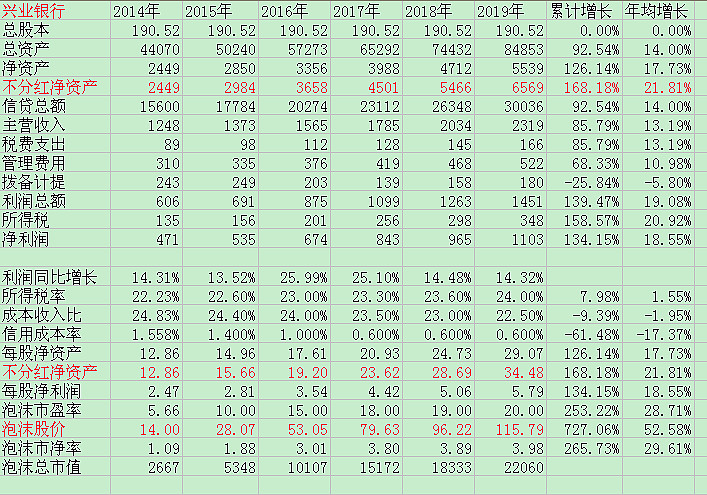

悲观的看,假如银行股未来长期低迷,那么银行股未来的不分红净资产值就是我们的长期收益率。数据显示,以未来股市一直低迷的情况看,银行股一直以净资产交易,通过现金分红再投资,依然可以做到21%的年均复利收益。

乐观的看,假如大盘进入牛市,那么我们将实现戴维斯双击的投资收益,且时间点越晚收益就越高。

假如银行在未来高位来一次股权融资,那么就如虎添翼。嗯,其他就偷懒了,把数据放在这里,过几年回头再看看吧。

注1,这里的净资产已考虑未来25%的分红比例。

注2,为了看市场长期低迷我们持有银行股的收益,所以就另搞了个不分红净资产值,相当于在银行股低迷的环境下把现金分红再投资以后的结果。假如进入牛市,那么分红再投资就忽略不计。

注3,这个经营业绩毛估估的基础为:未来的宏观经济健康发展,不会发生经济危机或金融危机。随着国民经济发展的逐渐稳定,银行的资产质量逐渐稳定,信用成本大幅下降至正常水平。

注4,其中毛估估业绩的内在逻辑不予解释,相信的不用解释,不相信的再怎么解释也没用,还是省力一点吧。让时间来说话吧。