傻瓜组合第第十期第2月简报2019年6月30日

重要启示:本人目前有两个实验账户,一个建立于95年真金白银的长期投资实验账户(现金),一个是14年11月建立的低估值傻瓜组合实验账户(模拟),考虑到这两者表述起来有点啰嗦或者说不清晰,现把长期投资实验账户恢复为“实验账户”之原名;低估值傻瓜组合实验账户改名为“傻瓜组合”。

重要提示:傻瓜组合的看点不在于绝对收益,而在于相对沪深300指数的相对收益,在于各分类板块的相对收益。由于在傻瓜组合选择投资标过程中,我把自己默认为什么都不懂的泥腿子大爷(年轻人心目中捧着保温杯或者说喜欢广场舞的大妈大爷),所以,傻瓜组合绝对收益并不体现本人选股水平或者说选股能力。实验账户收益才是本人选股(真实的戴着镣铐跳舞的大老爷)能力的体现。

傻瓜组合的建立有两个期望值:

1,期望长期业绩超越300指数年均复合收益5个百分点左右或以上。

2,期望长期业绩超越90%以上的聪明投资者包括公、私募基金,用傻瓜组合的收益来证明精英人士的投资行为并不聪明。

一, 收益对标概况:

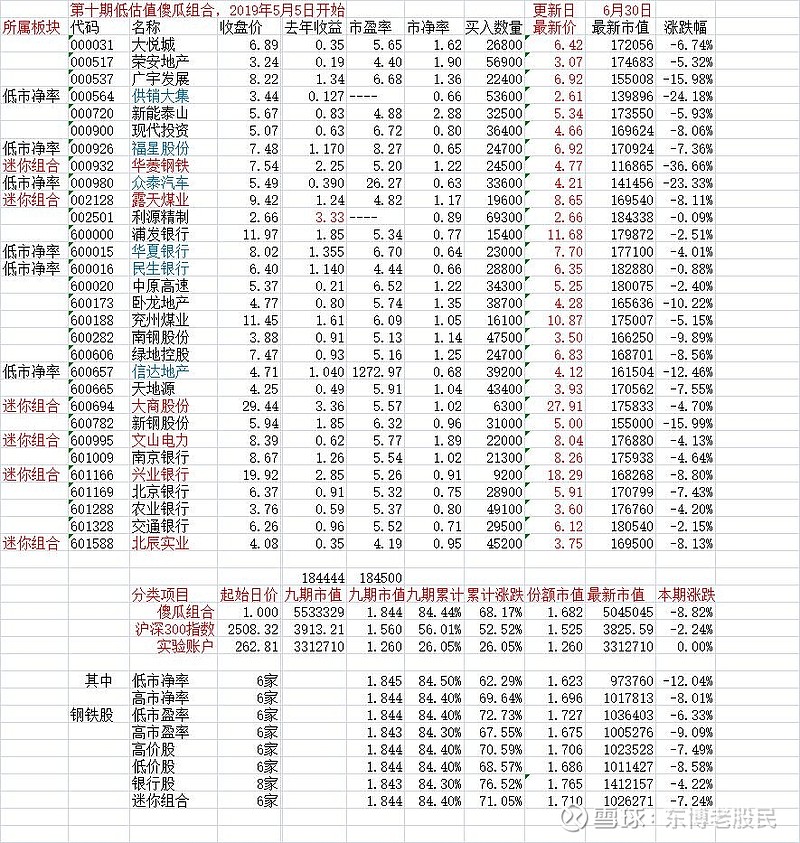

1,傻瓜组合启动资金300万元,建立于2014年11月1日,上期末(2019年4月30日,下同)市值553.33万元,累计实现盈亏84.44%;第十期5月5日建立,本期期末(2019年6月30日,下同)市值504.50万元,本期收益-8.82%,累计收益68.17%,按基金份额计算市值1.682元。本期跑输300指数对标基准6个百分点,累计跑赢对标基准16个百分点。

2,实验账户期初(同上)市值262.81万元,上期末市值331.27万元,累计浮动盈亏26.05%;本期期末市值331.27万元,本期浮动收益0%,累计浮动盈亏26.05%,按基金份额计市值1.260元。本期跑赢对标基准2个百分点,累计跑输对标基准26个百分点。

3,沪深300指数期初2508.32点,上期末收盘3913.21点,累计涨幅56.01%;本期期末指数3825.59点,本期上涨-2.24%,累计上涨52.52%,按基金份额计市值1.5525元。

二:分类板块第九期月末累计收益明细

第十期截止6月底分板块累计收益

沪深300指数累计收益-2.240%

低市净率板块累计收益-12.04%

高市净率板块累计收益-8.01%

低市盈率板块累计收益-6.33%

高市盈率板块累计收益-9.09%

高价股板块累计收益-7.49%

低价股板块累计收益-8.58%

银行股板块累计收益-4.22%

迷你组合板块累计收益-7.24%。

三,综合分析:

第十期傻瓜组合第2月结果显示,第十期各板块波动比较平稳,涨跌幅差异也比较小,没有跑赢大盘的板块,银行股稍微。

实验账户终于平稳了。

因为现在不太方便说股票,所以,从现在开始,在傻瓜组合每个月简报后面将披露主账户持股结构:

实验账户持股兴业证券,在三个月以内没卖出计划,除非暴涨。

主账户这三个月没变动,持股顺序为:兴业证券,兴业银行,南京银行,平安银行,东吴证券,吉艾科技,新华保险,中国平安。未来一个月内没有换股计划。原则上换股已完成。

全部讨论

在社交媒体很容易产生一种自命不凡的虚荣心,而失去谦虚学习目的。

学习的目的是什么?

是为了站在前人的肩膀上,站的更高,看的更远。

老先生:请参阅。

很想分析兴业证券,可不知如何分析?

三十三 平安银行2021年毛估估零售净利润

第2次修改 2021-02-17

平安银行财报数据

年度财报 2021 2020

总资产 5.046.794 4.468.514

净资产 325.862 294.187

净利润 31.675 28.925

个人存款 805.230 684.669

个人贷款 1.849.070 1.604.940

零售净利润 22.173 17.674

资金成本 2.00% 1.96%

资金收益率 3.14% 3.43%

利息净收入 109.615 99.650

非息净收入 61.976 53.892

—————————————————————————

平安银行2020零售业务

私行业务的江湖格局却一直相对稳定,拥有绝对网点优势的中农工建四大行和较早发力零售的招行长期制霸行业龙头,但到了2020年,这一格局有所突破。

2020年是平安银行零售转型换挡升级新阶段的开局之年。截至2020年末,平安银行零售客户突破1亿,较上年末增长10.4%。

管理零售客户资产(AUM)高达26247.62亿元,同比增长32.4%。其中,私行达标客户AUM规模11288.97亿元,增长速度更是同比攀升53.8%;客均资产管理规模达到1970万,两大核心指标均位列股份制银行前列。

2020年,零售金融业务实现营收885.78亿元,占营业收入总额的57.7%;零售金融业务实现净利润176.74亿元,占净利润总额的61.1%。

平安集团在服务小微企业上不遗余力,比如无担保信用贷款,小微业主的无担保信用贷款,余额有2000多亿。今年以来平安银行小微贷款增幅38.8%,利率下降1.56%,净息差在银行业领先。

平安银行的零售金融业务主要依赖于三大业务板块,分别是基础零售、私行财富、消费金融。

基础金融方面d,2020年,该行管理零售客户资产(AUM)26247.62亿元,较上年末增长32.4%;零售客户数10714.93万户,较上年末增长10.4%;平安口袋银行APP注册用户数11317.53万户,较上年末增长26.5%。

2020年,平安银行半年报发布会上,平安银行行长特别助理蔡新发给平安银行定了一个“小目标”,“我们不满足于此,目前我们私行AUM过了1万亿规模,我们准备用两年时间达到2万亿规模。”从2020年平安银行私行达标客户AUM规模数据来看,离2万亿的“小目标”又近了一步。

2020年,该行财富客户93.42万户,较上年末增长19.9%;私行达标客户5.73万户,较上年末增长30.8%,其中私行达标客户AUM规模11,288.97亿元,较上年末增长53.8%。

消费金融方面,2020年,该行个人贷款余额16049.40亿元,较上年末增长18.3%。其中,信用卡贷款余额5292.51亿元,已恢复至上年末水平的98%;“新一贷”余额1462.93亿元,较上年末下降7.0%;个人房屋按揭及持证抵押贷款余额5283.84亿元,较上年末增长28.5%;汽车金融贷款余额2464.16亿元,较上年末增长37.5%。

谢永林强调,平安银行将坚持零售转型的方向,持续发展两大“核心杀手锏”综合金融及科技赋能,致力于打造“生态银行、平台银行、数字银行”三张名片,成为一家旗帜鲜明的零售银行、地地道道的科技银行。

2020年末,平安银行表内外授信总融资额40,587.37亿元,较上年末增长21.2%。新增投放民营企业贷款客户占新增投放企业贷款客户达70%以上,民营企业贷款余额较上年末增长13.4%,在企业贷款余额中的占比为72.2%。

平安证券通过股权、债权、固收交易、资管计划,累计为民营企业提供超1364亿元直接融资。

平安养老险推出“平安敬业福团体员工福利保障计划”,已累计服务15.1万中小微企业。

在促进普惠金融发展方面,平安银行普惠型小微企业贷款发放额达1,925亿元,同比增长14%。

平安普惠累计为超过1,500万普惠金融人群提供借款服务,全年新增小微客户数占比超70%。

2021年,平安私人银行迎来开门红,过去约2个月时间其代销的保险金信托业务新增规模突破100亿元,而在2020年,同样规模的增长花了10个月时间。

平安私人银行保险金信托业务总监张金辉看来,今年以来保险金信托业务骤然井喷,主要得益于两大因素:一是相比家族信托动辄千万元准入门槛,保险金信托只需百万资金就能发起设立,成为“最亲民”的家族财富传承服务,吸引众多高净值人士及中产家庭趋之若鹜;二是疫情时期高净值人士对风险管理和家族传承规划日益重视,加之保险金信托在产品、流程、体验方面不断优化得到客户广泛认同,形成爆发式增长态势。

—————————————————————————

存款平均成本率 2.23%,同比 2019 年下降 23 个基点。企业存款平均成本率2.17%,同比2019年下降25个基点。

企业定期存款平均成本率3.05%,同比 2019 年下降 33 个基点。

企业活期存款日均余额 5,863.83 亿元,同比 2019 年增长 8.9%。

个人存款平均成本率 2.42%,同比2019 年下降 20 个基点,个人定期存款平均成本率 3.49%,同比 2019 年下降 22 个基点。

个人活期存款日均余额 2,072.79 亿元,同比 2019 年增长 22.4%,在个人存款日均余额中的占比为 33.5%,同比2019 年上升 0.4 个百分点。

非利息净收入 538.92 亿元,同比增长12.3%。

手续费及佣金收入 532.96 亿元,同比增长 16.1%。其中,代理及委托手续费收入 94.26 亿元,同比增长 37.8%,主要积极推进私行业务发展,带来个人代理基金及信托计划手续费收入增加。

银行卡手续费收入 327.75 亿元,同比增长 8.5%,主要因信用卡业务量增长带来手续费收入相应增加;

其他手续费及佣金收入 62.14 亿元,同比增长 59.7%,主要是贸易融资、债券承销和理财等业务的手续费收入增加。