第一,从中字头里面选,中国出版是我在传媒行业里面最关注的一个(另一个中国科传去年因为炒ChatGPT涨得太多了,暂不关注。另外两个新华网和人民网,因为市值偏大,估值不便宜,我也暂不关注)

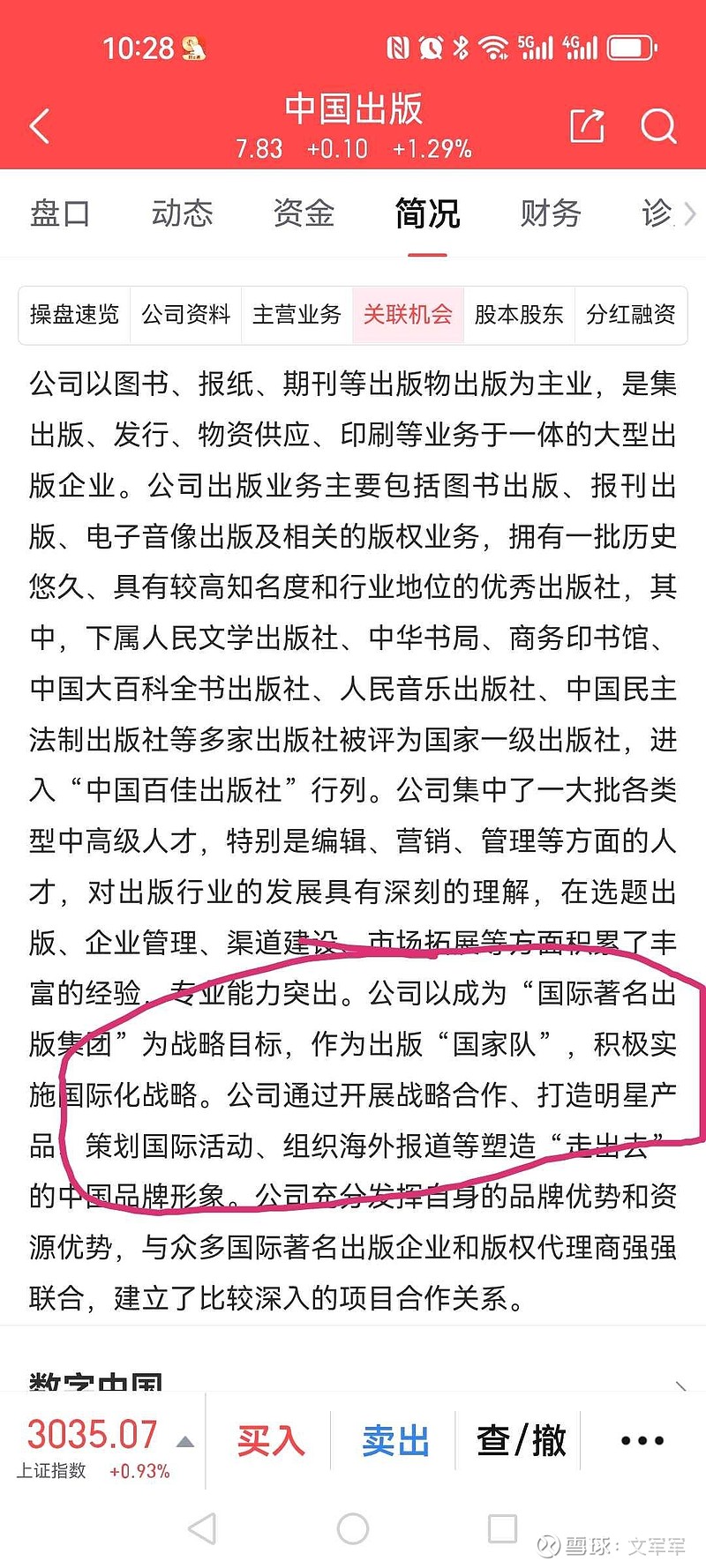

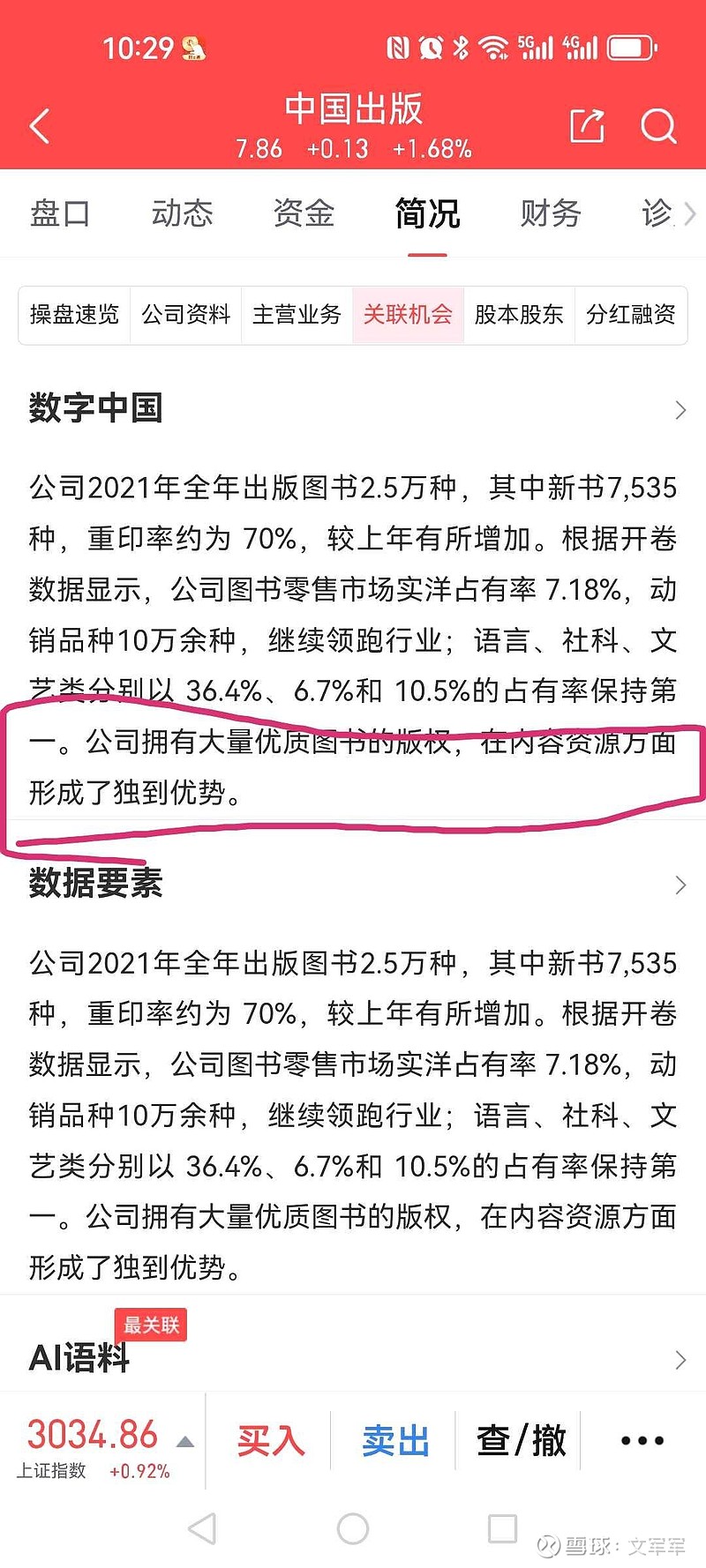

综合上面三张图的信息,尤其第一张,旗下众多优秀的出版社,我认为目前150亿左右的总市值,是被低估的。

第二,题材概念方面。

虽然我不是很喜欢题材概念,因为这个东西往往容易被游资控制,对散户很不利,但是我们目前a股市场就是这样一个生态,如果你想在这里生存,那只能顺势而为。

中国出版2023年上半年曾涨到过15块多,其实就是蹭到了炒作AI这个概念。

具体该股的题材概念,见图2图3

那么现在中国出版7~8元的位置,后面有没有空间,很大的一个借力因素就是后市继续对ChatGPTai数据要素这些概念的炒作。

第三,估值方面。

公司的年报和一季报都会在下周公布。目前静态市盈率是在22倍左右。2023年第三季度净利润增长30%左右还可以。但是年报,一季报,我无法猜测。如果能保持第三季度的净利润增长,那是超预期的。

最后我谈谈感受。

这个股票是我2018年年底的时候选出来的。那个时候是作为超跌次新股和央企,这个两个维度选出来的。

当时的第一印象就是这家独特的央企,拥有这么多优秀的出版社,为什么市值和股价如此低迷。

这也是央企的一个通病,拥有众多独特的资源,而不知道开发利用在股价上也表现不出来。所以 之前不久的一个政策提到国家对央企的市值管理要提到一个特别的高度,这一点我听了是挺敏感的。但是如何落实到点上,不知道是何年何月,中国出版也可以作为一个缩影。

2018年选出来以后,这个票我也陆陆续续持有过一段时间,股价长期比较低迷,直到2023年,ai概念横空出世,他从6块多涨到了最高的将近16块。

当然这个股票净利润增长,每年只能增长10%左右,并不是高增长的股票,所以得不到机构的认同,可能也有这个原因。

总结一句话就是坐在金山上,但是业绩体现不出来。