作者:steven

核心观点:

激智科技:国内光学膜以及MiniLED量子点膜头部供应商,投资卢米蓝和视涯未来可期,业绩爆发在即

:rocket:主营业务:三星/海信/TCL/小米/华为等头部消费电子品牌重要供应商,主营业务光学膜2023年有望同比增长8%,其中高端产品量子点膜营收占比达57%,2024年MiniLED市场规模预计由450万台成长至1000万台,激智量子点膜有望从中受益;

:rocket:第二增长曲线:公司分别于2020年/2022年进入窗膜/胶膜市场,23H1营收9693万相较于同期增长133%。2023年营收有望破2亿

:rocket:未来增长方向:投资卢米蓝和视涯科技,前者是OLED光学膜国内Top供应商;后者是国内硅基OLED制造商并有望进入某果MR供应链(已完成样品验证),并且硅基OLED面板制造同样需要光学膜。

一.公司介绍:

宁波激智科技股份有限公司成立于2008年10月,公司地址位于宁波。股票代码300566,目前市值为37.50亿,流通市值为32.45亿。公司法定代表人为张彦。从股权来看,小米和几大养老基金都有参与。

公司以显示用光学膜为起点,致力于自主涂布技术及配方工艺的积累沉淀、研发实力提升,在保持光学膜行业领先地位的同时,积极拓展新产品开发,光伏行业的背板产品份额快速增长。公司目前光学膜、背板等主要产品应用于平板显示行业及光伏组件行业。

公司目前主要业务分三大板块:光学薄膜板块、光伏薄膜板块和汽车薄膜板块。

(一)光学薄膜板块

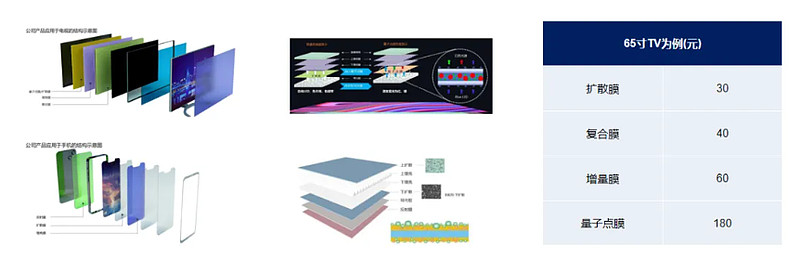

公司主要生产光学膜产品,产品主要包括扩散膜、增亮膜、量子点薄膜、COP、复合膜(DOP、POP等)、银反射膜、3D膜、保护膜、手机硬化膜等。扩散膜以及增量

(二)光伏薄膜板块

公司 2018 年进入光伏背板行业,近几年背板销售额增速较高,目前主要客户是行业领先的组件厂商,产品在客户端认可度较高。背板作为光伏组件背面热封材料,需要有足够的力学性能,阻隔水汽功能,绝缘性能,并且在长期老化后能保持足够的力学性能和颜色变化。伴随市场拓展和产能进步,结合产品更新换代,公司大批量生产并出货了双面涂布型背板。公司定增募投项目之一是光伏封装胶膜,也是公司在光伏行业的第二个产品,研发及产品测试工作快速推进,EVA 和 EPE 产品已批量量产。

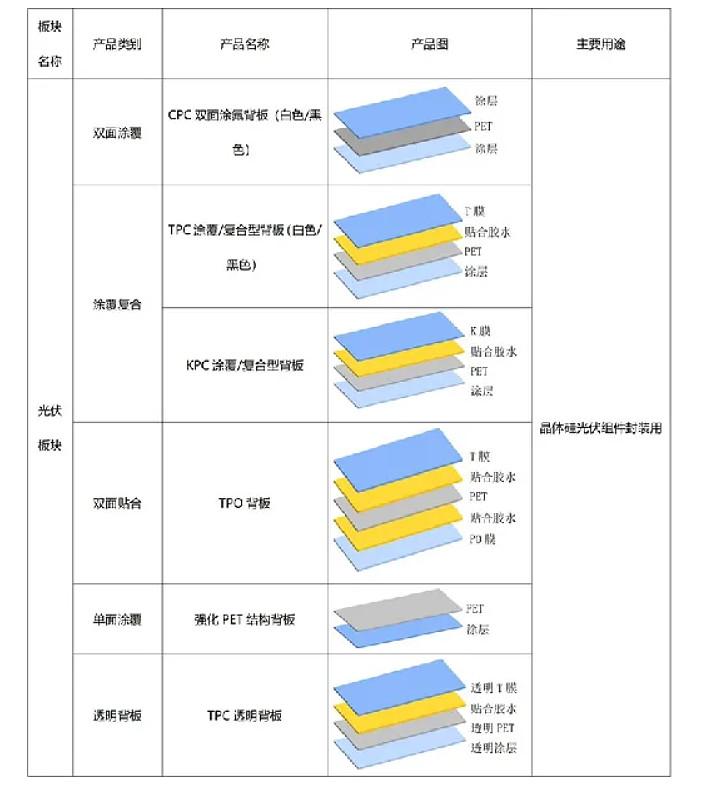

公司的光伏背板类型为:T 系列涂覆&复合型背板(TPC、TPC-T、TPC-BW、TPO)、双面涂覆背板 CPC、CPC-B、CPC-BW、单面涂覆背板 PC、K 系列涂覆&复合型背板 KPC、以及组件用间隙反光膜。

(三)汽车薄膜板块

全资子公司浙江紫光的车窗膜等产品进一步得到市场认可。

公司目前主营业务在光学薄膜上,从整体来看,光学膜虽然营收在下滑,但毛利率呈快速增长趋势。

二.主营业务光学膜市场状况:电视和手机需求2023年下半年回升并有望持续到2024年

在 LCD产业链中,光学膜企业生产出的光学膜最终应用于液晶电视、液晶显示器、电脑、手机等消费类电子产品,因此,光学膜行业与终端消费类电子产品行业的发展具有较强的联动性。消费类电子行业的特性是直接面向消费者,从而不可避免地受宏观经济景气程度影响而呈现出一定的周期性。在经济高速发展时期,消费者可支配收入增加,对消费电子产品的需求增加;在经济低迷时期,消费者收入下降甚至失业,对消费电子产品的需求降低。因此,处于产业链上游的光学膜行业也会随着宏观经济景气周期的波动而波动。

目前从最新市调机构预测来看,电视以及智能手机均开始回升,电视2024年出货量同比增长1.2%,手机出货量同比增长3.4%。随着市场需求回升,激智科技主营业务亦有较大提升。

主营业务光学膜市场状况:MiniLED电视将带动量子点膜翻倍成长

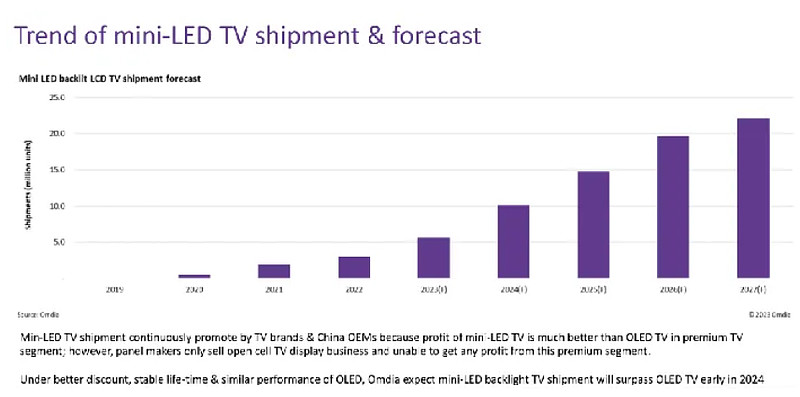

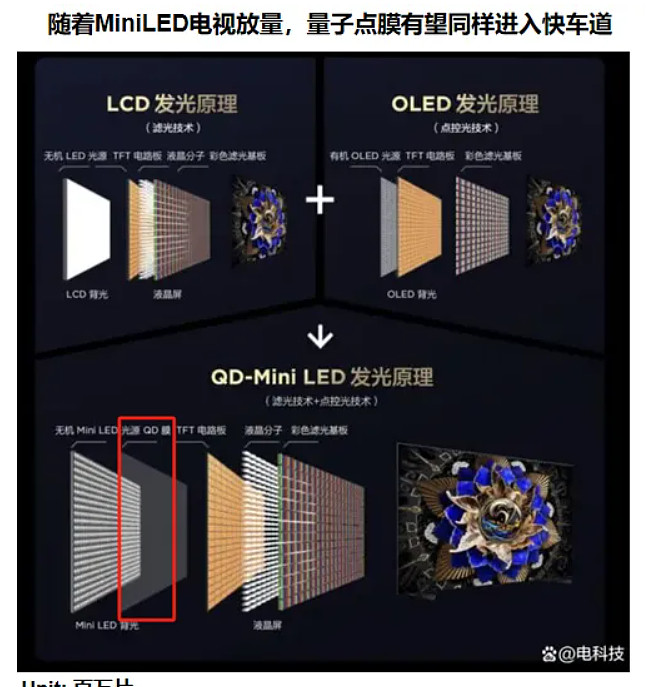

MiniLED电视目前各家积极布局,尤其是大陆电视品牌,据权威机构Omdia预测MiniLED电视体量2024年有望翻番达到1000万台以上,而相对于传统的LCD电视,MiniLED电视除了使用无机Miniled之外,还需要配置量子点膜提高色域对抗OLED产品,故MiniLED产业链除LED灯珠增加外,量子点膜也是主要增量之一。

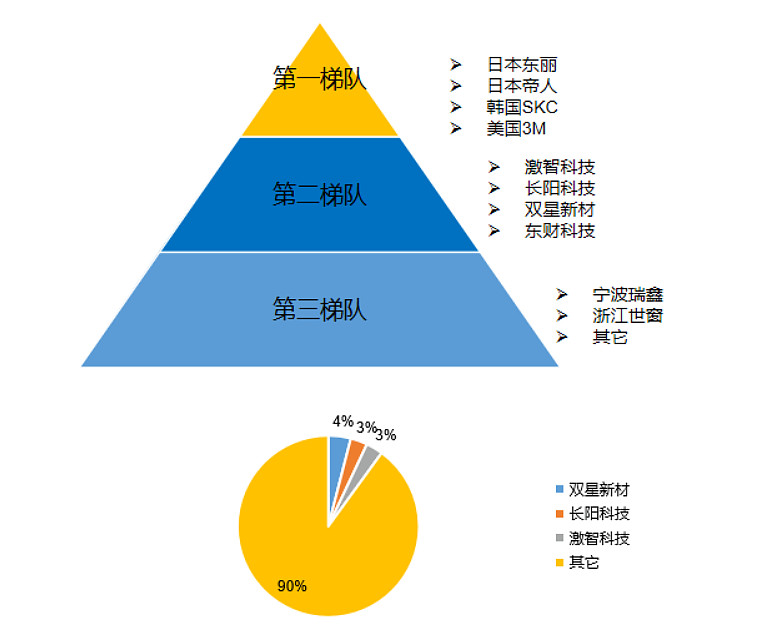

三.竞争格局:光学薄膜大陆厂商在快速渗透

1.中国光学薄膜行业竞争梯队

目前国际上仅美国(如美国3M)、日本(如东丽、帝人)、韩国(如韩国SKC)、中国(如长阳科技、航天彩虹、双星新材、合肥乐凯)等少数国家掌握了光学膜等特种功能聚酯薄膜的生产加工制造技术,因此属于资金密集型和技术密集型行业。

中国光学薄膜发展历史较短,多数企业技术水平与国际领先企业仍有一定差距。国际厂商因历史悠久起步较早,行业经验丰富,研发生产技术先进等原因,我国特种功能膜长期依赖进口,被国外企业所垄断,日本东丽、日本帝人和韩国SKC等国外企业长期以来占据了大部分市场份额。但近年来,国内厂商加速发力,在反射膜、扩散膜等部分产品上取得了长足的进步,国产替代的趋势日益明显。如长阳科技的核心产品反射膜的性能达到了国际领先水平,年销售量已经超过了日本东丽、日本帝人等国外巨头,目前市场占有率位居全球第一。

综合来看,目前中国光学薄膜市场主要是日本、韩国的国际厂商占据高端市场份额,如偏光片、高端增亮膜等,其核心基材如PVA、TAC等产品被掌握在国际厂商中,中国主要依赖进口或只能生产中低端产品;但部分光学薄膜产品中国企业已取得优异的进步。

2.中国光学薄膜品牌份额

由于目前光学膜主要是国外厂商主导,所以大陆品牌占比较低,排名前三的大陆品牌分别为双星新材,长阳科技以及激智科技。

四.经营分析:光学薄膜因市场下半年需求修复以及量子点膜而经营改善

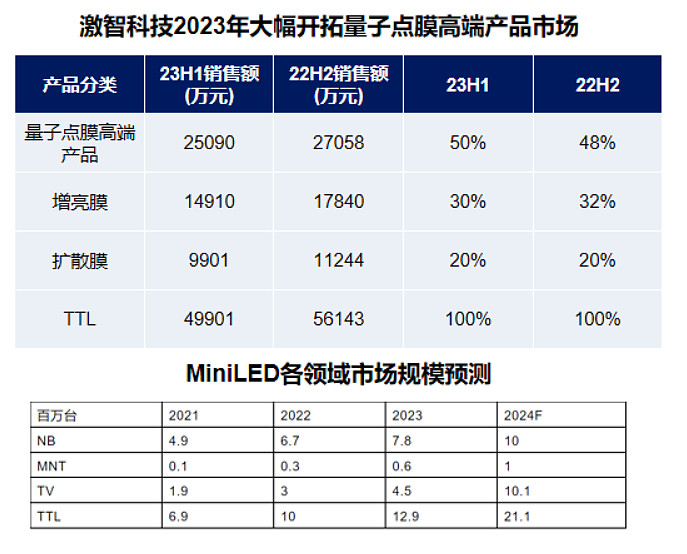

1.从2023年财报披露来看,主营业务光学薄膜营收同比有所下降,但毛利率因量子点膜高端产品而有所提升,随着MiniLED市场大幅回升,激智科技有望大幅受益。MiniLED 2023年下半年环比增长80%,激智量子点膜下半年营收有望45162,增亮膜和扩散膜整体市场环比增长6%,激智这两项业务营收有望26299.66,全年营收为12.1362亿,同比增长8%。

2.胶膜和窗膜营收也在大幅增加。

3.前期布局OLED材料和AR/VR产业链,未来增长业务

投资OLED光学膜,OLED在手机/IT以及AR/VR赛道上前景可期,而激智科技投资卢米蓝新材料公司有望布局下一代OLED技术并从中受益;

视涯科技主要布局硅基OLED产品,苹果MR采用的就是Pancake以及硅基OLED面板技术,而全球现在能量产硅基OLED生产厂家只有索尼,索尼全年产能只有100万产能,给自牌和其它品牌订单达60万台,只有40万台产能给到苹果,苹果也在积极寻找除sony外的其它面板厂商,视涯科技目前处于后备供应商的首选名单中,并且已经通过样品验证,正进行小批量验证,而硅基OLED在制作过程中是需要用到光学膜。

五.宁波激智科技股份有限公司推荐逻辑:

公司主营业务为光学膜,目前公司光学膜份额为3%,为国内前三大供应商,主要客户涵盖三星、小米、华为、海信、TCL等头部品牌;除传统增量膜以及扩散膜之外,目前有一定技术壁垒的量子点膜和反射膜已成为公司在主营业务的重要方向;MiniLED需要配置量子点膜,2024年MiniLED规模翻倍成长,主要成长品牌为中国品牌,激智科技量子点膜有望从中受益;

公司第二赛道增长喜人:胶膜以及窗膜,营收从22H1的4165万增长23H1的9693万,同比增长133%,后续有望随着新车市场进一步受益;

公司布局OLED材料和AR/VR产业链,未来增长业务,分别投资卢米蓝科技以及视涯科技;前者是OLED光学膜国内Top供应商;后者是国内硅基OLED制造商并有望进入果链,并且硅基OLED面板制造同样需要光学膜。$创业板指(SZ399006)$ $上证指数(SH000001)$ $激智科技(SZ300566)$

六.估值分析:

当前动态市盈率为32.68倍,在第二增长曲线爆发的前提下,当下估值判断合理。

风险提示:宏观及行业景气度不及预期

温馨提示:文章观点仅作参考,不作投资建议,投资者须注意风险。

出品:北山常成基金投研院