中国铝业战略投资价值提升的主要逻辑分析:

1.铝合规产能供给受限:铝虽然是基本工业金属,但近年来的产业地位越来越高,一方面是新应用不断增加,包括汽车,光伏,电池,机器人,国产大飞机等等;一方面,由于铝生产的高耗能,为了配合国际双碳要求,国家已规定铝的合规产能为4554万吨。

也就是说,未来铝的消费在增加,但铝的产能却受供给天花板制约。

根据发改委等部门在2017年联合出台的电解铝行业供给侧改革纲领性文件《清理整顿电解铝行业违法违规项目专项行动工作方案的具体通知》,国内电解铝合规产能的天花板为4554万吨。这意味着电解铝运行产能已经逼近供给侧改革的红线,未来增长潜力受限。

这是近年沪铝一直能维持18000元/吨以上的重要原因。截至2月7日,上海有色中国电解铝总成本为16884.07元/吨。

2.铝土矿对外依存度高:我国铝供应和消费均集中在国内,但铝土矿的定价权在国外,因为我国是铝土矿净进口国,仅靠国内产量无法满足国内的全部需求。

据海关总署数据,2022年我国总进口量为12567.74万吨,而总出口量只有4.69万吨。而通过对比中国总产量与总需求量,也可以发现总产量难以满足总需求量,且两者缺口较大,因此我国存在一个较大的铝土矿进口需求。同时伴随着国内的铝土矿开采进一步受限,我国对外依赖度整体呈上行趋势,22年的进口依赖度走高至60%以上。

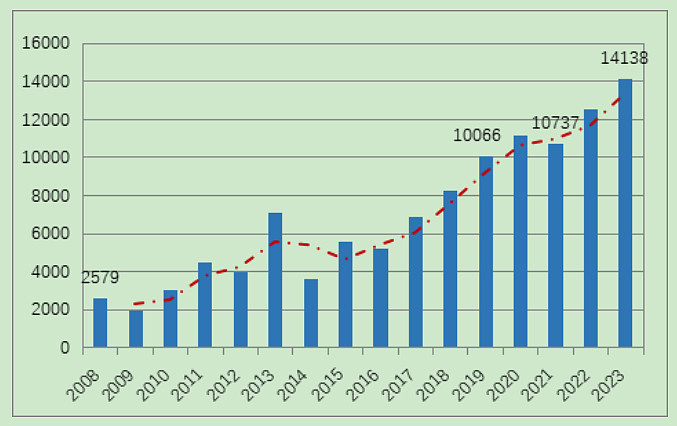

2023年中国铝土矿进口量再创历史新高,全年进口14138万吨,较上年增长12.9%。其中,自几内亚进口9913万吨,增长40.9%;自澳大利亚进口3456万吨,保持稳定;自印尼进口183万吨,同比下降90.4%;此外,中国还自土耳其、黑山共和国、巴西、加纳等10个国家合计进口铝土矿587万吨。从月度来看,7月单月进口量达到1291万吨,创单月进口量的历史新高。

数据来源:海关总署 图

1 2008-2023年中国铝土矿进口量(万吨)

综上,铝土矿供给对外依赖强,而我国是铝消费第一大国,供给端弹性较大。且国际局势越不稳定,国家对战略资源储备需求越重视。

铝价为什么会攀升?

1.国内刺激:2月中央财经委会议,明确提出,加快产品更新换代是推动高质量发展的重要举措,要鼓励引导新一轮大规模设备更新和消费品以旧换新。

2.国际降息:互换市场定价显示,2024年美联储的宽松幅度仅为75个基点,即降息三次。前瞻指标已经在印证美联储下半年降息的趋势。

3.能源成本高居不下:由于国际局势的不稳定,战争冲突导致国际油价攀升,同时带动煤,天然气等能源价格,铝是高耗能工业品,能源价格对铝价有强支撑。

为什么把中国铝业作为稳健型配置的一个选择?

1.中铝的行业地位国内最高。中铝掌握着上游最多的铝土矿资源,是国内氧化铝产能第一的企业,所以中铝的原材料自给率和供应地位比其他铝业公司都强;

2.铝消费稳定且增长,价格受供给和成本支撑,尤其是合规产能已达上限的形势下,铝的供给是偏紧的,所以铝价的总趋势向上,铝的盈利可以保障。

3.中铝作为国家铝业央企,基本面的安全性较其他企业更好,抗风险更强,当前估值合理,未来随铝消费的量价齐升而受益。

4.需求端的增长确定性高,过去铝的消费集中在建材,家电。但近年来,新产业爆发对铝,铝合金的需求是持续放大的。$中国铝业(SH601600)$ $上证指数(SH000001)$

作者:王兆江

出品:北山常成基金投研院