汉皇重色思倾国,御宇多年求不得。

杨家有女初长成,养在深闺人未识。

天生丽质难自弃,一朝选在君王侧。

回眸一笑百媚生,六宫粉黛无颜色。

......

白居易一首《长恨歌》千古传唱,把唐玄宗与杨贵妃几乎是覆国之恋,直接转型为凄婉的爱情故事,堪称现代偷换概念的古装影视剧鼻祖。而内地饮料巨头娃哈哈创始人宗庆后的女儿宗馥莉,在近期又诠释了一场资本的爱情故事,更加血腥颠覆,唯一庆幸的是,没有成为马嵬坡下的泥土。

虽然宗庆后和宗馥莉在川扇假看来都是首富圈比较低调的人,但是资本娱乐化的时代,再低调也是会被人们八卦出来做谈资的。作为二代接班的宗馥莉,身上的压力不可谓不大,每个想被所有人认可的“王储”,都要做出一些可圈可点的事情,要么是政绩,要么是军功,否则怎么能够收服人心。宗馥莉选择的政绩之一就是并购港股上市公司$中国糖果(08182)$ ,打开娃哈哈的资本路径,可惜败得一塌糊涂。

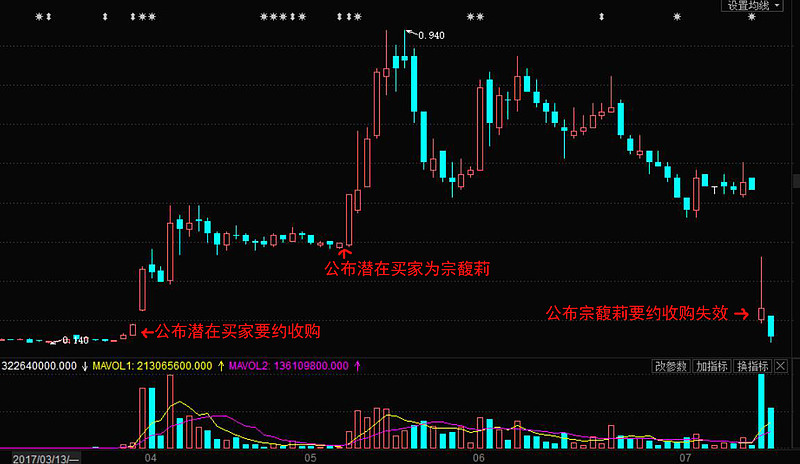

得知宗馥莉要去香港买个仙股公司,还是在今年5月份中国糖果暴涨的时候,这个整体业绩下滑,只有一个三线糖果品牌好来屋的福建糖果企业,股价常年在0.1港元徘徊。宗馥莉想花5个多亿买来这个壳并不算亏,但因为公布了要约收购,中国糖果股价陡然飙升到0.5港元,那时候川扇假便隐隐感觉这个公司是不是有点问题,这么炒作话题我们宗公主怎么买啊。

果不其然,中国糖果最终公告,由于未达到相关条件,要约已失效,且要约不会延期或修改。中国糖果不仅把前几个月的涨幅全跌回去了,而且还把宗馥莉给套牢了,宗馥莉原本目标是收购50%股份,最终只收购了26%,按照0.3565港元的要约价收购,现在亏损也足足50%了。

相比于已经飙升到快1港元的中国糖果股价,宗馥莉给出的要约收购价肯定无法实现,而这无疑成为了香港仙股江湖玩转国内公主、王子们的经典案例。

中国糖果3月以来的并购利好行情

香港股市一大特点就是上市公司自己坐庄,他们不以提升公司业绩为己任,而是专门研究如何在股市里挣钱,这在国内市场是不可想象的。上市公司圈钱的主要手法就是配股与合股,配股让大股东赚足了低价筹码,合股看似使得股票价格有一定回升,但却更有利于玩配股的游戏,对散户而言,合股后再配股,往往会招致巨大亏损,来回倒腾几次散户手里的股份就一钱不值了,香港这么多仙股就是这两个资本游戏玩得泛滥的结果。

查一下中国糖果的公告,就在宗馥莉要约前夕,中国糖果完成了配股,每股配售股份0.148港元,净筹3870万港元,占扩大后股本约16.67%,至于配股后股价为何没有下挫接着玩合股的游戏,因为有人来接盘了。

中国糖果有两大主要股东,在2015年11月公布持股率中,嘉庆发展是51.99%,Noble Core Limited是20.01%;在2017年3月公布持股率时候,嘉庆发展已经降为9.33%,Noble Core Limited降为16.68%,这还是低价配股后的结果,而宗馥莉则增仓到26.01%,妥妥的接盘侠啊!

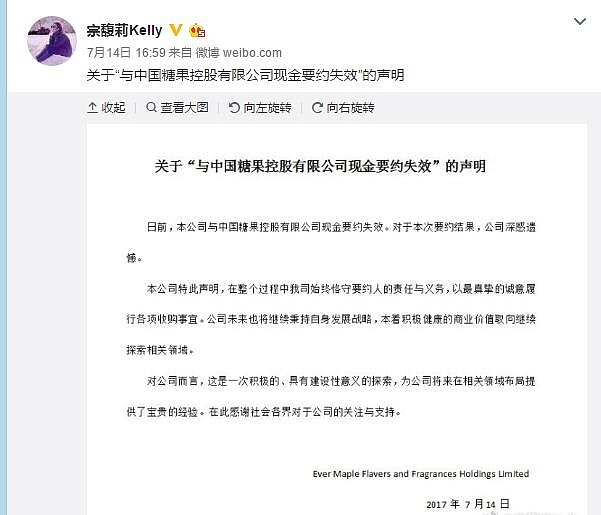

现在宗馥莉不仅要为中国糖果股价暴跌承受投资者的诟病,还要解决烂尾的股份,更要为自己的出师不利而吃瘪,只能打掉牙往肚子里咽,在微博发声明称这是一次积极的、具有建设性意义的探索。

话里话外就是吃一堑长一智

虽然被仙股摆了一道,宗馥莉还是成为了中国糖果第一大股东,接下来是和中国糖果继续扯皮还是彻底从新开始,就要看宗公主能否能走出阴影了。

在上市公司的市值管理中,并购是最具眼球效应的话题,利用并购的利好刺激股价上涨,进而股东减持、庄家出货,这些都是我们常见的手法,但港股作为国内A股的老前辈,手段当然更加高明,吃就吃大户,把参与并购的对象给吃了,留下一地的烂摊子让你收拾!

识别这种并购炒作并不难,就像川扇假在5月看到中国糖果并购消息产生疑问一样,宗馥莉要约收购中国糖果50%股份刚一公布,中国糖果的股价就迅速突破要约价暴涨,如果中国糖果真的希望宗馥莉入主,就不可能放任股价大幅波动。任何的并购想象力都是建立在实际需求的基础上,如果这个实际需求仅仅是套现离场,那么不管涨多少股价都是合理的,前提是你在泡沫破裂时已经止盈离场。(作者:川扇假 首发富凯财经)