一、公司存在的基本问题:

截至2022年5月,公司控股股东关联方非经营性资金占用余额为 87,690 万元,较 2021 年度期末余额已归还 223.3493 万元。根据《深圳证券交易所股票 上市规则》第 9.8.1 条规定,存在资金占用的情形虽提出解决方案但无法在一个月内解决归还等情形,公司股票被实施其他风险警示。中利目前主要有两大问题,戴帽和立案调查。因大股东违规占款8.7亿戴帽,2021年年报内控否定意见,年报保留意见;2022年11月8日被证监会立案调查,信披违规,实质原因就是因为专网通信。

二、退市可能性:

ST新海参与专网通信虚增销售收入、利润等情形,深交所向ST新海发送关注函,表示公司股票可能被实施重大违法强制退市;ST凯乐的专网通信业务暴雷追溯直接导致公司重整失败,退市已成定局,股价不忍直视…… ST中利受此影响,1月17日,股价开盘直下杀到跌停,尾盘打开跌停板,第二天股价即刻拉回前期位置。18日晚上关于被债权人申请重整及预重整的提示性公告

中利会不会因为追溯调整而退市?这是大部分中利股东心中悬石。我个人的判断是不会的。中利的专网通信业务主要发生在2016、2017、2018、2019四个年度,专网业务营收分别是10.4亿、14.5亿、15.8亿、19.6亿,就算全部追溯计提,当年营收净资产不受影响。其中2017年中利电子净利润1.65亿,而2017全年净利润为3.06亿,净利润还是为正,那么2016-2019 年归母净利润未触及连续 4 年为负,净资产未触及连续 2 年为负, 根据老人老办法,未触及《深圳证券交易所上市公司重大违法强制退市实施办法》第二条、第四条、 第五条规定的强制退市标准,亦未触及《深圳证券交易所股票上市规则 (2014 年修订)、(2018 年 11 月修订)》13.1.1 条关于暂停上市的规定。

2020年12月,交易所修改了股票上市规则,其中14.5.2中(四) 根据中国证监会行政处罚决定认的事实,公司披露营业收入连续两 根据中国证监会行政处罚决定认的事实,公司披露营业收入连续两 年均存在虚假记载,的营业收入金额合计达到 年均存在虚假记载,的营业收入金额合计达到 5亿元以上,且超过该两年 亿元以上,且超过该两年 披露的 年度营业收入合计金额50% ;或者公司披露的净利润连续两年均存在虚假 ;或者公司披露的净利润连续两年均存在虚假 记载,虚假的净利润金额合计达到 记载,虚假的净利润金额合计达到 5亿元以上,且超过该两年披露的度净利 亿元以上,且超过该两年披露的度净利 润合计金额的 50% ;或者公司披露的利润总额连续两年均存在虚假记载 ,;或者公司披露的利润总额连续两年均存在虚假记载 ,;或者公司披露的利润总额连续两年均存在虚假记载 ,;或者公司披露的利润总额连续两年均存在虚假记载 ,的利润总额金合计达到 5亿元以上,且超过该两年披露的度利润总额 合计金亿元以上,且超过该两年披露的度利润总额 合计金的 50% ;或者公司披露的资产负债表连续两年均存在虚假记 载,;或者公司披露的资产负债表连续两年均存在虚假记 载,;或者公司披露的资产负债表连续两年均存在虚假记 载,;或者公司披露的资产负债表连续两年均存在虚假记 载,载金 额合计达到 5亿元以上,且超过该两年披露的 度期末净资产合计金额亿元以上,且超过该两年披露的 度期末净资产合计金额50% 。 (计算前述合数时,相关财务据为负值 的, 先取其绝对值后再合计算) . 新人新办法,中利电子的专网通信2016-2019不在此规则内。也不会有净资产追溯为负。

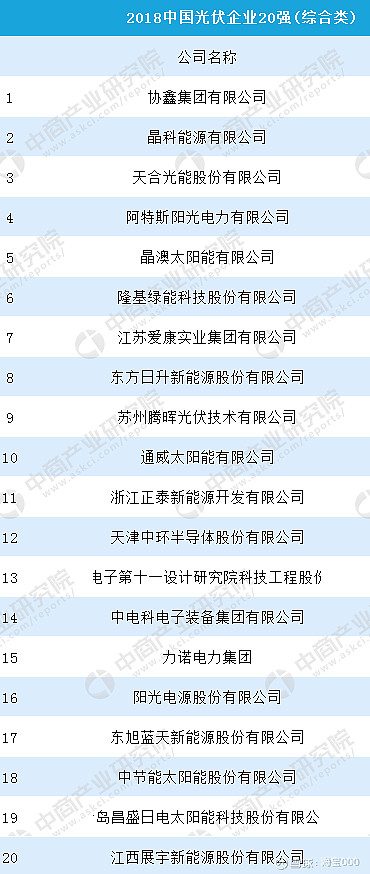

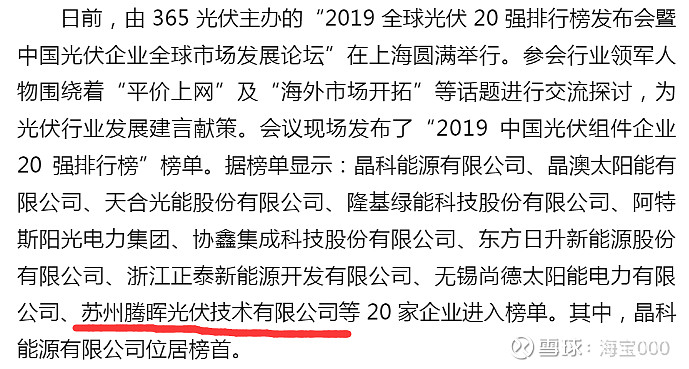

中利集团历年百亿营收、员工近万,并且腾晖光伏一直都是全球最有实力的光伏巨头之一,2016年那次的11.76亿元增发,旨在收购腾晖光伏25.19%的股权,也使后者转而成为中利的全资子公司。这一历史性动作,加速了中利光伏板块的整体行军节奏。被中利集团完全收回股权的2016年,腾晖光伏还是亏损状态,净利仅-7628万元。但第二年,在母公司支持、人员调整、业务变革等三大驱动力作用下,腾晖光伏实现了3.055亿元的归母净利,业绩创出高点。同时以腾晖光伏为主导的光伏收入也占中利集团57%的收入,远超传统的电缆等业务。

如今公司集中资源大力拓展国内及海外光伏市场,组件出货量与去年同期相比实现翻倍。公司已有六大光伏 生产基地投产运营,各电池、组件车间根据在手订单组织排产,能够有效保障国内及海外光伏市场产品 供应。新建黄骅基地目前处于前期基础工程建设阶段。新技术研发方面,公司多年来一直在 N 型电池, 包括 TOPcon 电池和异质结电池领域开展研发工作,截至目前,公司拥有异质结电池及组件研发专利等 技术储备十九项,拥有 TOPcon 电池及组件研发专利等技术储备二十七项。报告期内,公司研发团队针 对 TOPCon 电池和异质结电池领域进行了更加详细的行业调研和研究设计,并提交了相关专利申请达 5 项。新技术落地方面,公司和行业内多家主流设备供应商进行了深入的技术交流,并结合自身的技术研 究成果和方案进行TOPCon 电池的布局规划,同时,公司克服困难着力阜平县项目前期基础工程建设, 加速推进异质结电池量产的进程。此外,公司会抓住钙钛矿发展元年的机遇,在已有的钙钛矿电池技术储备成果基础上,进一步加强力度。于理、于情个人都认为中利不至于退市。

三、困境之反转:

几年前,公司和日升(300亿),通威(1900亿),天合(1500亿),正泰(700亿),晶科(160亿)等公司排名齐近,如今兄弟单位都是百千亿市值,而目前中利才40亿,市值甚至都比不上聆达股份(总营收15亿)。相对于2018年,兄弟公司股价都有3倍、5倍、甚至10倍的涨幅,而中利由于产能受限,股价不及18年初的三分之一。其实公司技术储备和研发创新一直都在,近些年研发费用研发人员一直保持着力度。只是中利集团的负债压力重重,资产负债率就已高达87%,其中短期借款39亿元,一年内到期非流动负债6.41亿元,短期偿债压力极大。在此背景下,中利集团的货币资金仅有7亿元,公司资金链可以说捉襟见肘。2022年3月,中利集团“高调”宣布参与260亿的光伏项目建设。公司公告称,腾晖光伏与河北省阜平县政府,及其财政局子公司众为新能源签署合作协议,在未来5年三方共同投资建设绿色低碳新能源产业基地,总投资额约260亿元。包括投资50亿元,建设5GW异质结电池、5GW光伏组件制造项目;建设项目EPC总值约为210亿元的5GW“光伏+现代农业”发电项目等。公司考虑引入央、国企能源企业共同投资光伏板块,一方面可以解决公司资金短缺的问题;其二,也能绑定部分下游客户,有利于消纳组件产能、加快光伏电站开发建设等综合经营发展。公司2022半年报明确提出:"下半年,公司将进一步努力做好引入具有光伏产业协同效应的战略投资者工作,争取为公司明年的 经营上个新台阶奠定扎实的基础。"诸多难题悬而未决,中利集团又出售赚钱的光缆业务缓解压力大手笔补贴光伏,可以看出对于光伏复兴的决心。

2023年硅料产能不再是制约行业发展的瓶颈,且硅料产能之后带来的价格下降有望刺激下游业主的装机意愿,国内招标提速,南美、中东等地集中式电站等待起量,俄乌冲突与能源危机等因素,对可再生能源的需求持续升温,该行预计全球2023年装机将超350GW,同比提升超40%。此外,产业链价格下行带动2022年12月以来电池片价格下行,行业上游技术变革放缓,电池有望成为2023年光伏技术推动的新引擎。

在公司重整解决资金问题的预期和行业机遇的双轮驱动下,中利有望在癸卯迎来反转之时。“ 江东子弟多才俊,卷土从来未可知。”