1. TOP100房企销售有所改善,同比降幅收窄

1.1 主要数据

2024年1-4月,TOP100房企销售总额为12464.4亿元,同比下降但降幅较上月有所收窄。总体而言,4月份绿城中国、保利置业等销售数据表现不错,武汉城建等区域深耕型企业业绩亮眼。公开数据显示,2024年1-4月,百亿以上阵营28家,销售额均值320.0亿元。第二阵营(50-100亿)企业29家,销售额均值69.7亿元。第三阵营(30-50亿)企业30家,销售额均值38.4亿元。第四阵营(30亿以下)企业13家,销售额均值27.0亿元。

1.2 房企发展战略明显趋于防守,安全和深耕成为关键词

4月末,房企年报季接近尾声,年报相关内容显示:“聚焦深耕,优化提质,注重安全,轻重并举”是多数房企2024年在业务、投资等发展策略的关键性表述。轻重并举,加强新旧动能的转换,推进多元业务协同发展,寻求新的增长曲线,是多数房企的战略共识。

资产运营尤为受到龙头企业关注,多数房企将资产运营视为公司发展模式转变的重要转型抓手(从开发为主向开发与经营并重)。这其中既有发力大资管模式的中海、华润,也有着力打造开发、运营、服务三大业务并驾齐驱的龙湖和加强布局非住业务的金地。多数房企选择坚持“区域聚焦、城市深耕”的投资策略,持续深耕一线城市和重点二线城市,对高潜力城市进一步聚焦。

在具体投资策略上,选择按月度、季度以销定投、以销定产,实现产销共存的动态平衡。在产品开发层面,地产企业选择在产品力、服务力上持续做加法,用科技赋能产品,用硬核产品匹配更加真实的用房需求。整体来看,多数房企在逐步降低对“总对总”融资模式的依赖,转向项目融资,降低融资成本。有序降低负债规模,优化债务结构。

整体来看,目前新房市场仍面临调整压力,多数城市新房成交规模较3月有所回落,但同比降幅有所收窄。短期来看,核心城市需求端限购限贷等政策存在进一步优化调整的空间,“保交付”力度也有望延续。预期在五一黄金周和房企加快推盘的作用下,加上外部环境优化,5月房企销售数据会明显回暖。

2. 拿地规模同比由升转降,房企趋于谨慎

2.1 主要数据

公开数据显示,1-4月TOP100企业拿地总额2850亿元,同比下降9.5%。4月,虽然部分一二线城市依旧有土地推出,但房企拿地更加谨慎,导致1-4月房企拿地同比下降。从新增货值来看,中建壹品、华润置地和建发房产位列前三。TOP10企业2024年1-4月新增货值总额3064亿元,占TOP100企业的31.8%,新增货值门槛为40亿元。

2.2 土拍市场分化明显,京津冀领跑全国

4月份,从各城市群拿地金额来看,长三角领跑全国。公开数据显示,2024年1-4月,长三角TOP10企业拿地金额674亿元,居四大城市群之首。其中,建发房产拿地金额为155亿元,位居长三角企业拿地金额榜首;京津冀TOP10企业拿地金额501亿元,位列第二;中西部TOP10企业拿地金额269亿元,位列第三。拿地面积来看,中西部TOP10企业拿地面积以559万平方米位居四区域首位。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力,民企也在重点深耕区域补充土储。整体看,央国企仍保持较高参与度,重点城市拿地金额TOP10房企中有半数以上为央企国企。从全国住宅用地成交总价TOP10来看,4月入榜地块成交金额门槛为17亿元

3. 二手房价格持续下跌,市场调整加深

3.1 主要数据

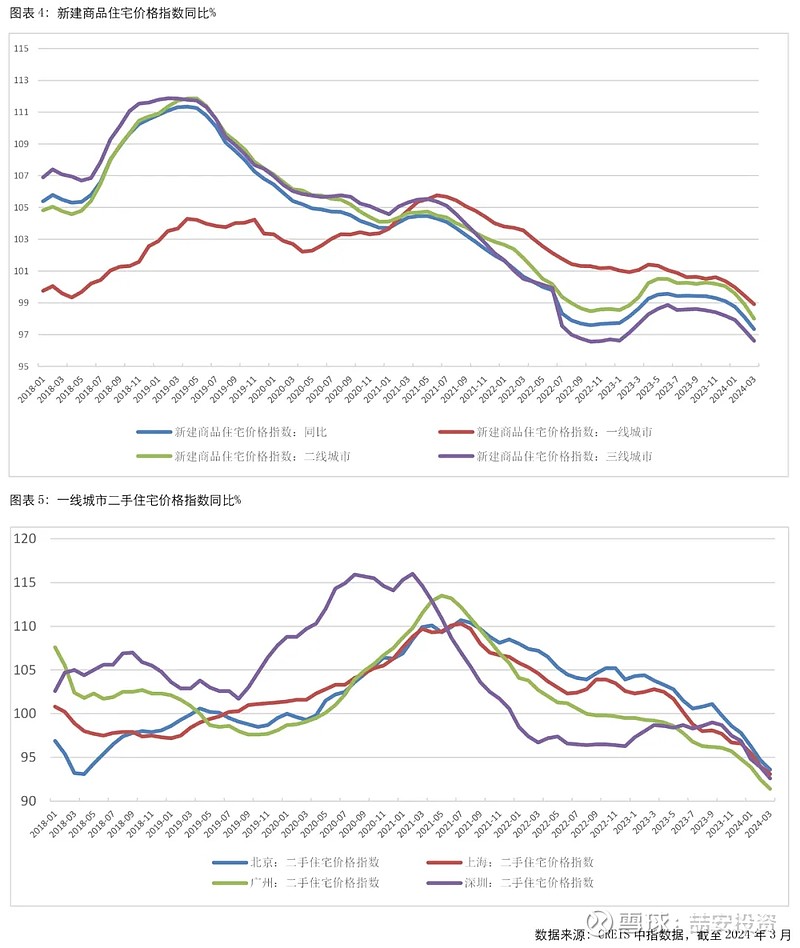

2024年4月,全国100个城市新建住宅平均价格为16355元/平方米,环比上涨0.27%。从涨跌城市个数看,41个城市环比上涨,34个城市环比下跌,25个城市持平。同比来看,全国100个城市新建住宅平均价格较去年同期上涨1.08%。全国100个城市二手住宅平均价格为14975元/平方米,环比下跌0.75%。从涨跌城市个数看,100个城市二手住宅价格环比均下跌。同比来看,全国100个城市二手住宅平均价格较去年同期下跌5.38%。

3.2 新建住宅推盘放缓,二手住宅流动性减弱

从市场表现来看,新建住宅方面,在经历3月的集中推盘后,4月房企推盘节奏有所放缓。受部分城市优质改善项目入市带动,百城新建住宅价格环比上涨。二手住宅方面,受限于流动性不足,“以价换量”主动降价仍在延续,数据上二手住宅价格仍在继续下探。

整体来看,目前国内房地产市场目前仍处于调整阶段。4月30日政治局会议积极定调,在此影响下,市场预计房地产市场政策将继续保持宽松。具体来看,一线城市住房限购政策存在继续优化的可能,而二线城市则有望全面取消限制政策。北上广深等一线核心城市,仍然存在降低首付比例、降低房贷利率、降低交易税费等政策操作空间。

预计未来或有更多非热点城市围绕“以旧换新”出台配套政策,国资进场直接购买资产,进一步打通一二手房市场置换路径,以“城市更新”为契机来推动去库存。虽然利好政策的持续出台有利于提升市场人气,但受限于整体经济形势和行业发展阶段,不动产市场尤其是住宅市场的全面回暖仍有赖于“价格预期”的修复和更有利的刺激措施。

4. 租金持续回落,恢复缓慢

4.1 主要数据

公开数据显示,2024年4月,全国50个城市住宅平均租金为36.4元/平方米/月,环比下跌0.32%,同比下跌1.14%。2024年4月,住宅平均租金环比上涨的城市个数为6个,较3月减少21个。具体来看,石家庄涨幅为0.3%;太原、哈尔滨等5个城市涨幅在0.1%以内。

2024年4月,住宅平均租金环比下跌的城市个数为43个,较3月增加21个。具体来看,温州环比跌幅最大,为1.07%;三亚、杭州等13个城市跌幅在0.5%-1.0%之间;徐州、宁波等14个城市跌幅在0.3%(含)-0.5%之间;济南、南宁等9个城市跌幅在0.1%-0.3%之间,天津、西宁等6个城市跌幅在0.1%以内。

4.2 租赁价格持续下行

公开数据显示,一季度头部企业新增开业房源带动住房租赁企业规模总量稳步上升。TOP50住房租赁企业合计开业规模达127.15万间,环比增长1.7%;TOP30住房租赁企业合计开业规模116.35万间,环比增长2%,占榜单所有企业开业规模的91.5%;TOP10住房租赁企业合计开业规模74.12万间,环比增长3%,占榜单所有企业开业规模的58.3%。

一季度全国重点城市主要商圈写字楼平均租金为4.68元/平方米/天,环比下跌0.47%。从不同商圈表现来看,一季度写字楼租金环比上涨的商圈占26.3%,租金环比下跌的商圈占71.3%,2.5%的商圈租金环比持平。

2024年一季度,一线城市样本中16.7%的商圈写字楼租金环比上涨,80.6%的商圈写字楼租金环比下跌,2.8%的商圈写字楼租金与上期持平。二线城市样本中,34.1%的商圈写字楼租金环比上涨,63.6%的商圈写字楼租金环比下跌,2.3%的商圈写字楼租金与上期持平。

(以下无正文)