1. TOP100房企单月销售额环比回升,边际小幅改善

1.1 主要数据

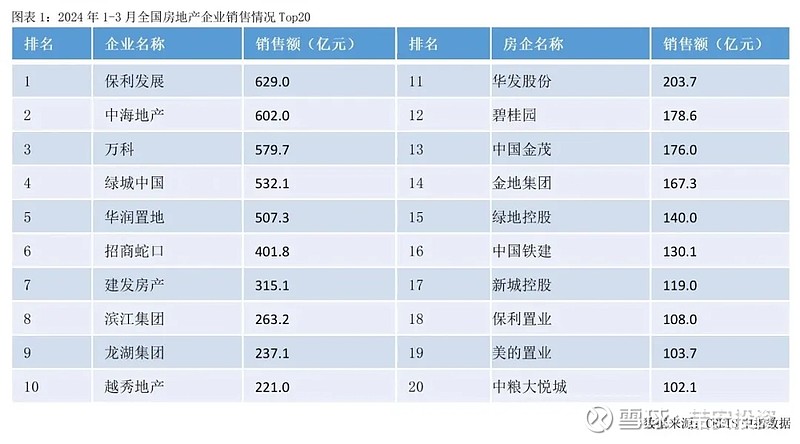

2024年1-3月,百强房企销售总额为8978.3亿元,同比下降但降幅较上月收窄。其中百强房企3月单月销售额环比增长117.3%,环比增长明显、同比降幅收窄(-45.8%),销售情况有所好转。2024年1至3月,百亿以上阵营21家,销售额均值277.1亿元。第二阵营(50-100亿)企业19家,销售额均值72.2亿元。第三阵营(30-50亿)企业25家,较去年同期增加2家,销售额均值41.0亿元。第四阵营(30亿以下)企业35家,销售额均值21.8亿元。

1.2 房企发展战略明显调整,销售可能在2季度明显好转

2024年3月,部分上市房企举行了业绩发布会,公示2023年年度业绩报告并公布2024年发展战略。大多房企计划坚持小批次开发,并针对中高端改善客户的需求快速迭代产品,同时许多房企提到了要通过推动轻资产业务拓展,实现第二曲线业绩持续增长。

公开数据显示,在2月低基数下,3月重点100城新建商品住宅成交面积环比翻倍增长,同比降幅有所收窄。二手房市场活跃度提升节奏仍好于新房,“以价换量”带动重点城市春节后二手住宅周度成交套数连续环比增长。市场预期,随着房地产供需两端政策持续优化调整,购房者置业意愿或将迎来温和修复,叠加“白名单”项目融资支持持续落地,项目建设推进也有利于提振市场信心,进而将带动新房销售边际好转。

在今年两会《政府工作报告》提及要标本兼治化解房地产风险、加快构建房地产发展新模式、加大保障性住房建设和供给、满足居民刚性住房需求和多样化改善性住房需求;此后,住建部部长倪虹提出“聚焦稳市场、防风险、促转型”三方面落实《政府工作报告》部署的任务。

3月下旬,国常会提出“要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展”,各地需求端支持政策有望加速跟进。

2. 拿地规模同比增长14.9%,增速下降

2.1 主要数据

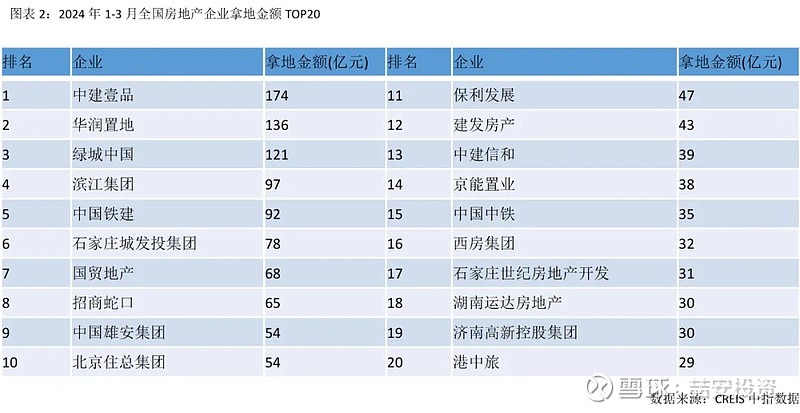

2024年1-3月,TOP100企业拿地总额2217亿元,同比增长14.9%,较1-2月同比增速有所下降。2月,北京、深圳等一线城市拍地,土地出让金额较高,抬高了拿地总额。3月,虽然部分一二线城市依旧有土地推出,但推地数量和质量均不如2月,加之当前房企拿地更加谨慎,导致1-3月房企拿地同比增速有所下降。

2024年1-3月,华润置地以444亿元新增货值占据榜单第一,优势保持。中建壹品以412亿元新增货值占据榜单第二,中国铁建新增货值规模为243亿元,跃至第三。TOP10企业2024年1-3月新增货值总额2288亿元,占TOP100企业的31.4%,新增货值门槛为28亿元。

2.2 土拍市场分化明显,京津冀领跑全国

进入3月,土拍分化现象愈加明显。由于房企积极拿地补仓,优质地块争夺格外激烈,如北京昌平地块吸引了17家房企参与现场竞拍,最终触顶摇号成交。同时,“取消土地限价”政策以来,楼面价重现区域新高。

与此同时,部分城市和区域地块持续维持低价成交。土地出让规则不断发生改变,地块出让附带新规则。在房地产行业上行周期时,由于地价高企,竞争激励,部分土地设置报价上限后“竞自持、竞配建”等多种中标规则。随着房地产行业进入调整期,产品品质成为行业发展关键词。

公开数据显示,2024年1-3月,京津冀TOP10企业拿地金额492亿元,居四大城市群之首。其中,石家庄城发投集团拿地金额为78亿元,位居京津冀企业拿地金额榜首;长三角TOP10企业拿地金额429亿元,反超中西部位列第二;中西部TOP10企业拿地金额238亿元,位列第三。拿地面积来看,京津冀TOP10企业拿地面积以454万平方米位居四区域首位。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力,民企也在重点深耕区域补充土储。中国铁建、中国中铁等全国性龙头企业在多个重点城市广泛布局,央国企仍保持较高参与度。重点城市拿地金额TOP10房企中有半数以上为央国企,这与稳健型央国企的资金状况相对较好有直接关系。滨江集团、绿城中国等民企也在重点深耕区域补充土储。

3. 新建住宅进入传统旺季,环比涨幅扩大

3.1 主要数据

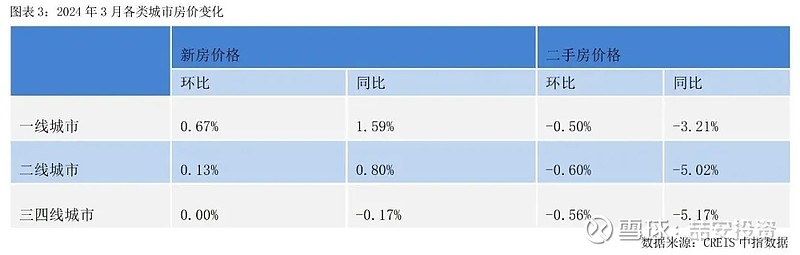

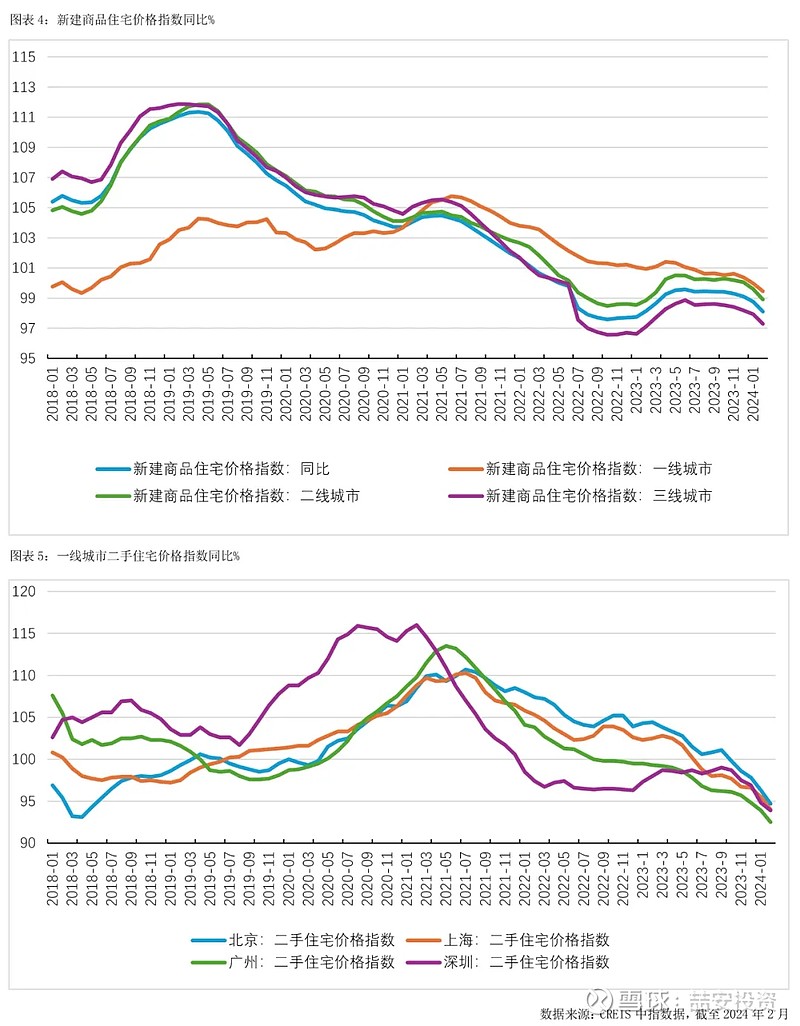

2024年3月,全国100个城市新建住宅平均价格为16311元/平方米,环比上涨0.27%,涨幅较2月扩大0.13个百分点。从涨跌城市个数看,43个城市环比上涨,35个城市环比下跌,22个城市持平。同比来看,全国100个城市新建住宅平均价格较去年同期上涨0.82%。

全国100个城市二手住宅平均价格为15088元/平方米,环比下跌0.56%,跌幅较2月扩大0.19个百分点。从涨跌城市个数看,2个城市环比上涨,98个城市环比下跌。同比来看,全国100个城市二手住宅平均价格较去年同期下跌4.80%,跌幅较2月扩大0.49个百分点。

3.2 新建住宅进入销售旺季,二手住宅价格延续下跌趋势

新建住宅方面,3月楼市进入传统营销旺季,房企推盘节奏显著加快,受部分城市优质改善项目入市带动,百城新建住宅价格环比上涨。二手住宅方面,价格环比跌幅扩大。

整体来看,楼市政策密集发布或带动市场情绪逐步修复,二季度新房销售降幅有望收窄。在中央“满足居民刚性住房需求和多样化改善性住房需求”要求下,地方楼市政策优化或进入新一轮发力期。一线城市或继续调整住房限购,二线城市或全面取消限制性政策,核心城市首付比例、房贷利率、交易税费等政策仍有优化空间。此外,针对改善性住房需求的政策支持力度有望继续加大,如北上深等核心城市或可放松大户型住房限购,更多城市可降低多孩家庭和老年家庭购房门槛、提升公积金贷款额度等。

数据显示,2024年3月,新建住宅价格环比上涨城市个数为43个,较2月增加3个。具体来看,上海、成都新建住宅价格环比分别上涨1.09%、0.82%;杭州、宁波和苏州环比涨幅均在0.3%-0.4%(含)之间;泉州、北京等11个城市价格环比涨幅均在0.1%(含)-0.3%之间;绵阳、南昌等27个城市新房价格环比涨幅均在0.1%以内。3月,张家港、芜湖等22个城市价格环比持平。

2024年3月,新建住宅价格环比下跌的城市个数为35个,较2月减少3个。具体来看,长春、金华和三亚新建住宅价格环比跌幅均超0.5%,其中长春跌幅最大,为0.68%;珠海、聊城等5个城市环比跌幅均在0.1%(含)-0.3%(含)之间;大连、扬州等27个城市跌幅在0.1%以内。

2024年3月,全国100个城市二手住宅平均价格为15088元/平方米,环比下跌0.56%,同比下跌4.80%。一线城市二手住宅价格环比下跌0.50%,同比下跌3.21%;二线城市环比下跌0.60%,同比下跌5.02%;三四线代表城市环比下跌0.56%,同比下跌5.17%。

4. 租金持续回落,恢复缓慢

4.1 主要数据

公开数据显示,2024年3月全国大中城市租金挂牌均价为35.14元/平方米/月,环比下降0.26%,同比下跌0.62%。3月租金持续回落,春节假期结束后租房需求缓慢释放并未对租金产生拉动的预期效果。

4.2 租房市场回升不及预期

一方面,当前市场经济总体恢复仍较缓慢,居民收入预期不足,租房消费降级的影响犹存;另一方面,供应量短暂波动但仍高于去年,房源竞争依旧明显,同时,今年以来,部分重点城市保障性租赁住房大量入市,对平抑租金或也起到一定作用。分等级城市来看,一线城市平均租金为84.86元/平方米/月,环比下跌0.66%,同比下跌3.18%;二线城市平均租金为31.21元/平方米/月,环比下跌0.25%,同比下跌0.49%;三四线城市平均租金为24.82元/平方米/月,环比上涨0.33%,同比上涨3.02%。

一二线城市的房源充足,较去年同期呈现明显上升局面,使得一二线城市租金水平呈持续性下滑态势,截至目前,一二线城市租金均价环比已分别下滑7、6个月;与此同时,本月三四线城市租金环比率先回升,并且自去年下半年以来,三四线城市租金涨势就已展露可观迹象,主要系三四线城市租赁市场中的供需差距明显小于一二线,加之租金本就处于较低水平,比较稳固。从在租房源情况来看,数据显示,2024年3月全国大中城市租赁市场在租房源量环比下降26.37%,同比上涨9.91%,同比已现“八连涨”。在购房政策利好接连输出和市场观望情绪下售与租的持续博弈中,3月在租房源量出现较为明显的波动,环比止涨转跌,但同比仍维持正增长态势,在租房源量仍然高于去年同期。

(以下无正文)