1.TOP100房企销售总额降幅扩大,千亿房企同比减少

1.1 主要数据

2023年1-11月,TOP100房企销售总额为57379.0亿元,同比下降14.7%,降幅相比上月扩大1.6个百分点。其中TOP100房企11月单月销售额同比下降29.2%,环比下降0.6%。销售额超千亿房企16家,较去年同期减少3家,百亿房企108家,较去年同期减少10家。TOP100房企权益销售额为39484.6亿元,权益销售面积为22971.8万平方米。

1.2 各阵营房企销售额仍为降势,央国企销售表现强劲

从数据上来看,各阵营房企销售额均有所下降。其中,TOP10房企销售额均值为2523.7亿元,较上年下降9.3%;TOP11-30房企销售额均值为779.2亿元,较上年下降14.6%;TOP31-50房企销售均值为379.5亿元,较上年下降17.7%;TOP51-100房企销售额均值为179.4亿元,同比下降25.1%。

从企业规模来看,百亿以上阵营企业数量减少。具体来看,千亿以上阵营16家,较去年同期减少3家,销售额均值2036.0元。第二阵营(500-1000亿)企业14家,较去年同期减少2家,销售额均值588.9亿元。第三阵营(300-500亿)企业16家,较去年同期减少9家,销售额均值404.3亿元。第四阵营(100-300亿)企业为62家,较去年同期增加4家,销售额均值186.8亿元。

央国企销售表现仍较为强劲。2023年1-11月,销售额同比增长超过10%的大型企业为,中海、华润、建发、越秀、华发、联发、国贸地产、中建壹品、中建东孚、象屿地产等,这些企业销售增长较为强劲。这些属于央国企,融资保持通畅,拥有品牌优势,销售表现较好。

市场趋势方面,短期来看,二手房挂牌量高企导致二手房价格下跌态势延续,部分购房者转向二手房市场,新房市场调整压力或仍较大,12月进入房企业绩最后冲刺阶段,预计部分城市供给端或有放量,带动新房成交保持一定规模,但多数城市市场活跃度或仍不足。

2. 重点城市销售面积双降,成交规模处于六年新低

2.1 主要数据

11月重点25座城市新建商品住宅销售面积为971.36万平方米,环比下降14.6%,同比下降11.4%;1-11月累计销售面积为13785.57万平方米,较去年同期下降3.3%。

重点14座城市二手住宅成交99454套,环比上升9.54%,同比上升32.70%,同环比涨幅分别较上月扩大7.57、5.3个百分点。从累计成交来看,1-11月重点14城二手住宅成交约10.81万套,同比上涨1.85%。

2.2一线城市降幅显韧性,购买力不足仍是主要阻力

进入11月,新房市场成交出现“退热”现象,成交规模止升转降,且单月及累计成交规模仍处于近六年同期新低。

分不同等级城市来看,各等级城市新房成交量全线下降,其中,一线城市最为抗跌,单月环比及累计同比降幅最小。数据显示,2023年11月一线城市新建商品住宅销售面积为239.34万平方米,环比下降3.1%,同比下降15.2%;1-11月销售面积为3004.58万平方米,同比微降0.7%。在11月全国新房成交普遍下降的背景下,一线城市环比跌幅最小显韧性。具体城市来看,上海在11月新房推货力度持续增加,部分优质盘火热认购的拉动下,成交较为可观,单月环比涨超一成,累计成交规模逼近去年同期;深圳新政作用显效,二套房首付比例大幅下降,刺激了部分购房需求的释放,促进成交表现稳中向好,单月同环比上涨约6%。北京、广州新房成交则相对平淡,单月环比双双下降超10%。

二线城市销售面积为638.92万平方米,同环比分别下降17.2%、5.7%;1-11月销售面积为9325.04万平方米,同比下降4.2%。本月二线城市整体成交同样遇冷,仅有少数热点城市成交稳健性特征突出,如杭州单月成交环比上涨18.4%领跑12城;成都、温州向好趋势较为明显,单月同环比及累计同比均呈现上涨态势。

三四线城市销售面积为93.1万平方米,环比下降20.9%,同比下降31.8%;1-11月销售面积为1455.95万平方米,同比下降2%。相比一二线城市,三四线城市单月环比降幅最大,并且13个三四线城市中仅有3城环比上升,6城下降,短期成交复苏持续承压,购买力不足仍是主要阻力。

11月新房成交规模回落,不排除与政策松绑力度减小有一定关系,11月全国城市政策松绑76次,较9、10月分别减少68、10次,且主要以优化公积金贷款政策、实行购房补贴等为主,政策松绑持续性不及预期。近期高层频频发声支持房地产,市场信心将获提振,加之进入12月份,房企冲刺年终业绩,接下来推新及促销力度将有所加大,预计年末成交有望“翘尾”收官。

3. 拿地规模同比降幅连续收窄,重点房企拿地意愿有所提升

3.1 主要数据

2023年1-11月,TOP100企业拿地总额10855亿元,拿地规模同比下降6.6%,降幅较上月收窄3.4个百分点,连续两月收窄。TOP100门槛值为32亿元,较上年同期下降7亿元。TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为52.3%。

3.2 百强房企格局持续分化,龙头企业在重点城市广泛布局

从新增货值来看,中海地产、保利发展、华润置地占据榜单前三位。2023年1-11月,中海地产以累计新增货值2292亿元占据榜单第一;保利发展、华润置地紧随其后,累计新增货值规模分别为1864亿元和1834亿元。TOP10企业2023年1-11月新增货值总额13442亿元,占TOP100企业的41.7%;TOP100企业新增货值门槛为121亿元。

拿地金额方面,受上年低基数影响,50家代表企业拿地总额同比增长36.9%。2023年11月,50家代表房企拿地总额同比增长36.9%,受10月高基数影响环比下滑。分企业来看,建发、保利等央国企拿地规模较高,单月拿地金额超70亿元,万科、龙湖、大家、绿城、金地等混合所有制企业和民企亦有投资。

从各城市群拿地金额来看,长三角地区领跑全国。长三角TOP10企业拿地金额2680亿元,居四大城市群之首。其中,绿城中国拿地金额为440亿元,位居长三角企业拿地金额榜首;京津冀TOP10企业拿地金额972亿元,反超粤港澳大湾区位列第二;粤港澳大湾区TOP10企业拿地金额939亿元,位列第三。拿地面积来看,长三角TOP10企业拿地面积以1248万平方米位居四区域首位。

从重点城市拿地金额TOP10房企来看,央企国企仍是主力。中海地产、保利发展等全国性龙头企业仍在多个重点城市广泛布局,央国企参与热度较高,重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。

4.新建住宅均价环比涨幅扩大,二手住宅均价连续19个月下跌

4.1 主要数据

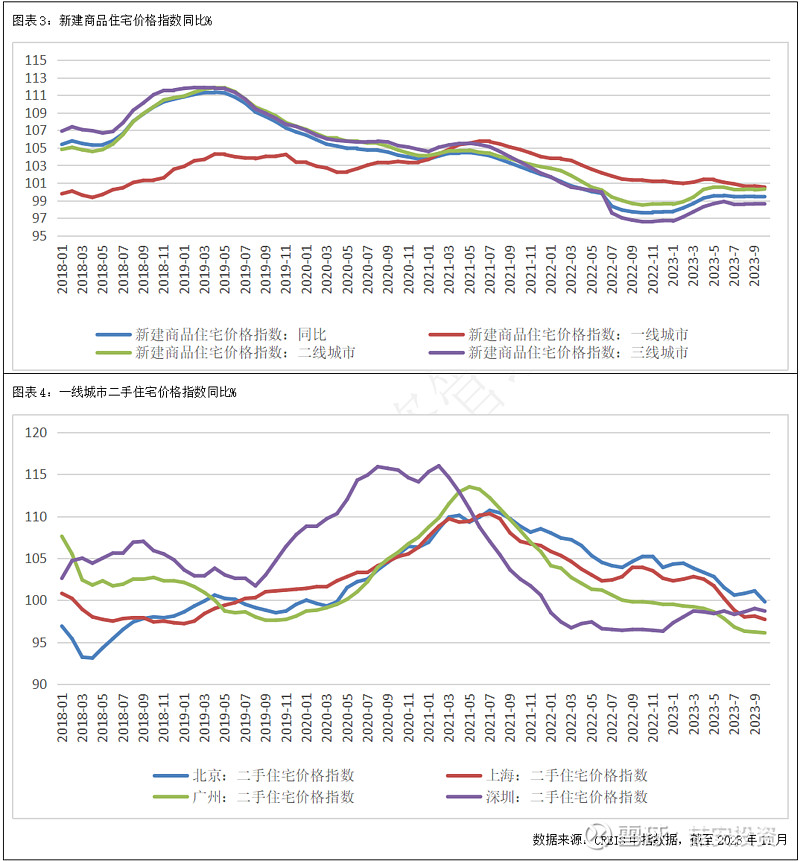

11月,全国100个城市新建商品住宅平均价格为16203元/平方米,环比上涨0.05%,涨幅较10月扩大0.02个百分点。

百城二手住宅平均价格为15400元/平方米,环比下跌0.56%,跌幅较10月扩大0.11个百分点,已连续19个月环比下跌;同比跌幅扩大至3.21%。

4.2 部分城市优质项目入市,推动新建住宅环比价格提升

从市场表现来看,新建住宅方面,11月房企加快项目入市节奏,全力冲刺年度销售任务,受部分城市优质改善项目入市带动,百城新建住宅价格环比上涨。

从涨跌城市个数看,新建住宅价格环比上涨城市个数为38个,与上月相比数量减少8个;43个城市环比下跌,数量较上月增加2个。新建住宅价格同比上涨城市30个,上涨城市数量较上月增加2个;下跌城市68个,下跌城市数量较上月减少2个。其中,成都、西安和合肥同比分别上涨1.70%、1.18%以及1.07%;南京、上海、宁波、苏州和长沙紧随其后,同比涨幅在0.5%-1.0%之间;北京和厦门涨幅均在0.3%-0.5%之间。

从各线城市来看,新建住宅方面,11月一线及二线城市房价同比上涨,涨幅分别为0.42%和0.13%。三四线代表城市房价同比下跌0.47%,梯队内近8成城市房价同比下跌。二手住宅方面,各梯队城市二手房价同比跌幅均扩大。具体来看,一线城市二手住宅价格同比下跌0.90%,跌幅较10月扩大0.39个百分点。二线城市二手住宅价格同比下跌3.54%,跌幅较10月扩大0.29个百分点。三四线代表城市二手住宅价格同比下跌3.76%,跌幅较10月扩大0.37个百分点,盐城、淮安等城市同比跌幅较大。

目前全国楼市政策方向明确,预计供需两端政策支持仍将继续发力,直至市场出现恢复。需求端,二线城市有望进一步放松住房限购,预计将有更多城市全面取消限购。供给端,监管层密集表态支持房地产融资,房企流动性或得到改善。未来楼市供需两端政策或渐成合力助力市场企稳。

(以下无正文)