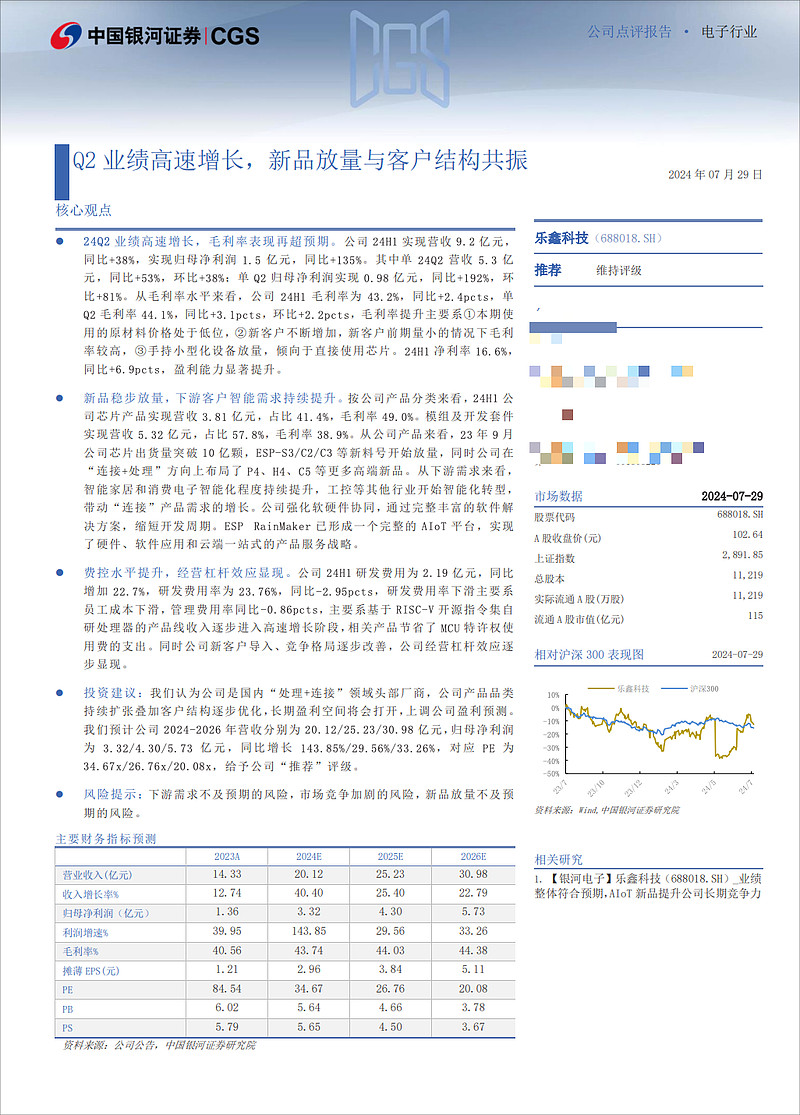

重点机构:华夏基金、汇添富基金、嘉实基金、交银基金、睿郡资管、兴全基金、易方达基金、运舟资本、中庚基金、中欧基金、富国基金、红杉资本

调研摘要:

Q:6月单月的净利润和扣非净利润比之前披露的4-5月平均数要低,原因是什么?

A:季度报表会比非季度报表更多考虑一些计提事项,避免Q4集中计提,平滑对Q4的影响。

Q:芯片和模组占比的变动趋势?

A:模组占比从之前单季度最高占比66.6%下降至Q1的56.7%,但Q2略有回升至58.6%,整体来看芯片销售额的增长速度是高于模组的。一是手持小型化设备的快速增长,例如美容仪、电动牙刷等,由于体积小,因此主要使用芯片。另外,竞争格局改善,下游模组厂在拓展自身业务时,在更多客户项目上选用了乐鑫芯片,模组厂的产业链角色就是直接采购芯片用于生产模组,其业务拓展会拉动芯片销售。目前模组占比已经连续4个季度稳定在55%-60%区间,可能已达到新的平衡。

Q:毛利率提升原因?

A:本期原材料价格处于低位对我们的毛利率有提升作用。新客户不断增加,新客户先期毛利率会略高;刚才提到的芯片销售结构占比提升也拉高了毛利率。合并明栈科技后,也会进一步提升我们模组及开发套件销售类别的毛利率。由于影响毛利率因素较多,有些因素是短期的,有些因素是不可控的,从定价策略上来说我们没有变化,因此暂时先不上调毛利率指引,仍然维持40%目标。

Q:是出于什么考虑,不上调指引?

A:目前公司毛利率水平相较于行业水平有优势,可以支持公司持续研发投入,正向循环发展。但是我们需要综合考量产品价格在行业内的竞争力以及公司正向运营所需要的毛利率水平来制定综合毛利率目标,目前暂无上调计划。乐鑫的产品矩阵进一步丰富,产品系列非常多样化,新品正在逐步进入量产阶段。

Q:对净利率是否有目标?

A:Q1净利率为13.9%,Q2净利率为18.5%,净利率的提升主要是经营杠杆效应释放,我们的中期净利率目标是15-20%,目前已经达成。

Q:RISC-V产品线增长对业绩的影响?

A:主要是体现在销售费用-特许权使用费的节省上。半年度营收同比增长38%,特许权使用费同比增长28%。2023年上半年,特许权使用费占收入比重为1.45%,2024上半年下降至1.35%。

Q:美国加征半导体关税的影响?

A:乐鑫芯片极少直接出口美国地区,经过下游采购加工为终端整机成品后再进入美国就适用其他品类的关税了。乐鑫在业务上是直接对接全球各类品牌终端,这些终端客户会指定中间的制造商来进行采购,根据他们的安排,乐鑫将半导体产品销售给他们中国境内的代工厂,或者是他们在非中国区域的代工厂。关税可能会影响下游制造业在不同国家的分布,但最终会回到乐鑫来进行采购,这是芯片原厂的产业链位置优势。我们目前没有客户反馈因为加征半导体关税对业务有影响。

Q:对于下游整机加征关税的预期影响?

A:我们经销占3成,目前没有看到经销商有囤货迹象。7成的直销对应下游非常分散,他们的商业行为不具有一致性。再次重申,关税可能会影响下游制造业在不同国家的分布,但最终会回到乐鑫来进行采购。7月来看,境外增速高于境内增速,直接境外占比提升。这类业务肯定不是针对中国整机产品加关税的预期拉动,因为境外销售意味着下一道生产工序就在海外工厂。我们认为更多是由于下游数智化渗透率提升导致的业绩增长。

Q:海内外销售增长的情况?

A:先解释一下,我们的境外销售是真实销往海外工厂的部分,不是去香港转一圈再回境内的业务,之前投资人有这方面的误解。境内业务我们就直接人民币交易,境内交货。我们境内销售中包含大量制造成品后出海的客户。需求端目前主要还是海外拉动。

Q1直接海外占比27.9%,Q2直接海外占比24.4%,从增速来看,Q2境内同比增长55%,环比增长44%;境外同比增长46%,环比增长21%。二季度增速境内更快。但7月目前是境外增速高于境内增速,直接境外占比开始提升。

券商研报:

重点机构:

富国基金:张啸伟、沈衡

泓德基金:李映祯

华夏基金:吕佳玮、韩霄

嘉实基金:归凯、孟夏、赵宇、陈景诚、项静远

交银施罗德:张明晓

景顺长城:范顺鑫

泉果基金:张羽鹏

睿远基金:傅鹏博、朱璘、崔文琦、陈烨远

中欧基金:罗佳明、息荣雪

调研摘要:

1.公司MLCC业务近况如何?

回复:报告期内公司MLCC介质粉体产品延续复苏趋势。为适配AI领域高算力、高集成等应用环境需求,公司协同客户开发了高散热、高可靠的基础粉和配方粉,材料性能达到领先水平。凭借高度的客户协同性,报告期内公司快速实现端电极铜浆、薄层高容镍浆、车载树脂银浆等产品产业化,将逐步形成国产替代。未来公司将持续加大研发投入,重点提升车载、AI相关领域的产品应用。

2.蜂窝陶瓷业务公司未来的发力方向是哪里?

回复:得益于产品的一致性、稳定性以及良好的生产交付能力,公司与乘用车领域客户的合作得到加强,配合车型和认证平台数量持续提升,相关产品已搭载国内传统燃油主力车型和国内新能源混动车型;随着国内车企开始发力混动车型,公司将重点把握汽车产业新兴机遇,预计乘用车产品将逐步释放业绩。

3.口腔业务进展如何?

回复:报告期内公司在加强修复类产品的多元化布局,依托高强度研发投入,陆续推出了荧光氧化锆瓷块、磷酸酸蚀剂、硅橡胶印模材料、口外研磨材料等新产品,将按照产品布局地图形成新品上市路径。面对广阔的全球市场机遇,公司积极推动生物医疗材料板块全球化战略,现已基本完成口腔业务海外红筹架构搭建,海外业务拓展进程将得到加快。

4.公司陶瓷轴承球市场开拓的优势主要在哪里?有新客户突破吗?回复:公司熟练掌握从粉体制备到陶瓷球制造各个环节的关键技术,所生产的高端氮化硅陶瓷球微观组织均匀,有利于提高高载荷下的疲劳寿命和可靠性,产品性能为国际标准1级材料水平,精度等级可达G1级。报告期内公司产品目前已进入了国内外知名车企主力车型的供应体系,同时多家客户也在同步验证中,陶瓷球的销量将逐步提升。5.国瓷赛创的陶瓷基板业务进展如何?

回复:公司LED基板已成功突破全球头部企业成为其合格供应商,陶瓷管壳、激光热沉等新产品也开始批量供应下游客户。为提高现有产品的生产效率和产品交付能力,推动技术创新和制造能力迈向新台阶,国瓷赛创正在扩建陶瓷金属化项目。

券商研报:

重点机构:泓德基金、万家基金、易方达基金、景顺长城基金、富国基金、睿远基金、睿郡资产、华夏基金

调研摘要:

1、上半年营收快速增长的原因

进入2024年以来,随着下游应用市场需求的逐步回暖,以及公司持续进行技术升级并不断加强对产品的推广、销售及综合服务力度,在公司工业级EEPROM产品和音圈马达驱动芯片产品受益于产品线的成功迭代,产品的出货量同比取得较快速增长的同时,公司 SPD 产品、NORFlash产品以及汽车级EEPROM产品于报告期内的出货量同比实现高速增长,带动公司2024年上半年的销售收入创出历史同期最好成绩。

2、公司与聚辰香港的关系

聚辰半导体(香港)有限公司是IPVCapitalIIHKLimited的全资子公司,与公司控股股东、实际 控制人、董事、监事及高级管理人员不存在关联关系。

3、上半年NORFlash产品出货情况

公司NORFlash产品二季度继续保持强劲增长,单季度出货量超过1.13亿颗,较一季度环比增长超过100%,上半年出货量超过1.7亿颗,是去年全年出货量的2倍多。

4、公司NORFlash产品应用市场

公司NORFlash产品已实现向电子烟、TWS蓝牙耳机、AMOLED手机屏幕以及 PLC元件等应用市场大规模供货。车规市场方面, 512Kb-8Mb容量的产品已通过 AEC-Q100 Grade 1 车规可靠性验证,同时积极推动16Mb及以上容量产品的车规验证。

5、公司NORFlash产品工艺特色

公司基于第二代 NORD 工艺平台推出业界最小尺寸的高可靠性 NORFlash系列芯片。较之于第一代,第二代NORD平台采用了更先进的制造工艺,芯片尺寸可减少约1/3,为应用设备的迷你化和便携化提供极大限度的紧凑型设计自由。另一方面,尺寸的缩小并不减损芯片的性能,公司NORFlash芯片系列具有耐高温性强、擦除速度快、编程功耗低、宽电压电路自适应、抗静电能力佳等优势,能很好地满足不同应用的存储需求。

6、汽车级EEPROM芯片拓展情况

公司积极进行欧洲、韩国、日本等海外重点市场的拓展,并与国内外主流汽车厂商以及众多行业领先的汽车电子Tier1供应商密切合作,汽车级EEPROM产品的品牌认可度和市场竞争力得到了进一步增强,上半年的出货量较上年同期实现高速增长。目前已拥有A1及以下等级的全系列汽车级EEPROM产品,广泛应用于汽车的智能座舱、三电系统、视觉感知、底盘传动与微电机等四大系统的数十个子模块。

券商研报: