如果说A股有什么是永恒,3000点绝对是个绕不开的话题!

2024年3月28日,上证指数第58次站上3000点。

2024年6月21日,上证指数第58次跌破3000点。

3000点就像是拥有万有引力,上证指数长期围绕其波动。

既然3000点有那么一点点“确定性”,笔者想到一个有趣的策略,我们一起看看效果。

“3000点战法”效果如何?

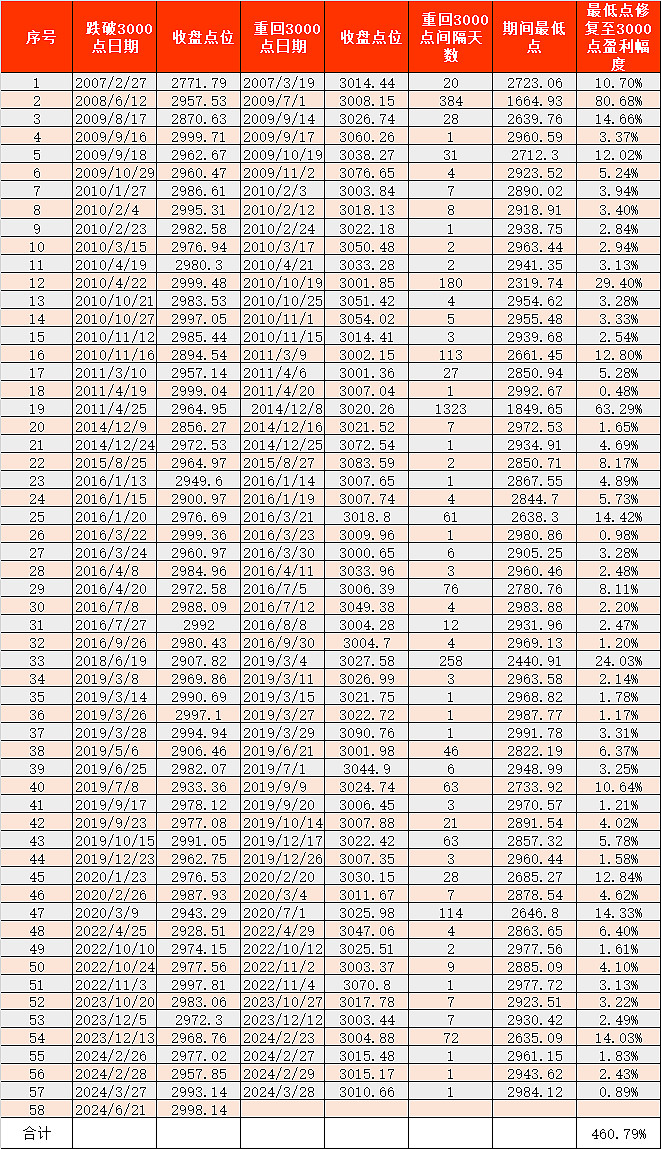

回顾前57次从跌破3000点到收复3000点:

有2次耗时超过1年,55次在1年之内收复,38次在10天内收复,13次仅用了1天。

总而言之,无论时间长短,3000点总会被收复,这似乎已成为一个“规律”。

投资的核心底层逻辑其实就是找规律,价值投资是去找经济运行、行业发展和企业成长的规律,价格投机是去寻找各种价格走势之间的关系。

既然上证指数与3000点有这样奇妙的关系,那么有个简单可行的策略:即在3000点下方买入,在收复3000点后卖出。

为了方便理解和计算,我们假设每次买入使用的本金相同,并且不考虑复利。

数据来源:Wind,虚拟测算数据仅供参考,不预示指数未来表现。

最理想的操作自然是在最低点买入,然后在修复3000点的当天卖出。按照这样的模式操作,在过去57次3000点争夺战中我们可以实现累计收益率460.79%。

数据来源:Wind,虚拟测算数据仅供参考,不预示指数未来表现。

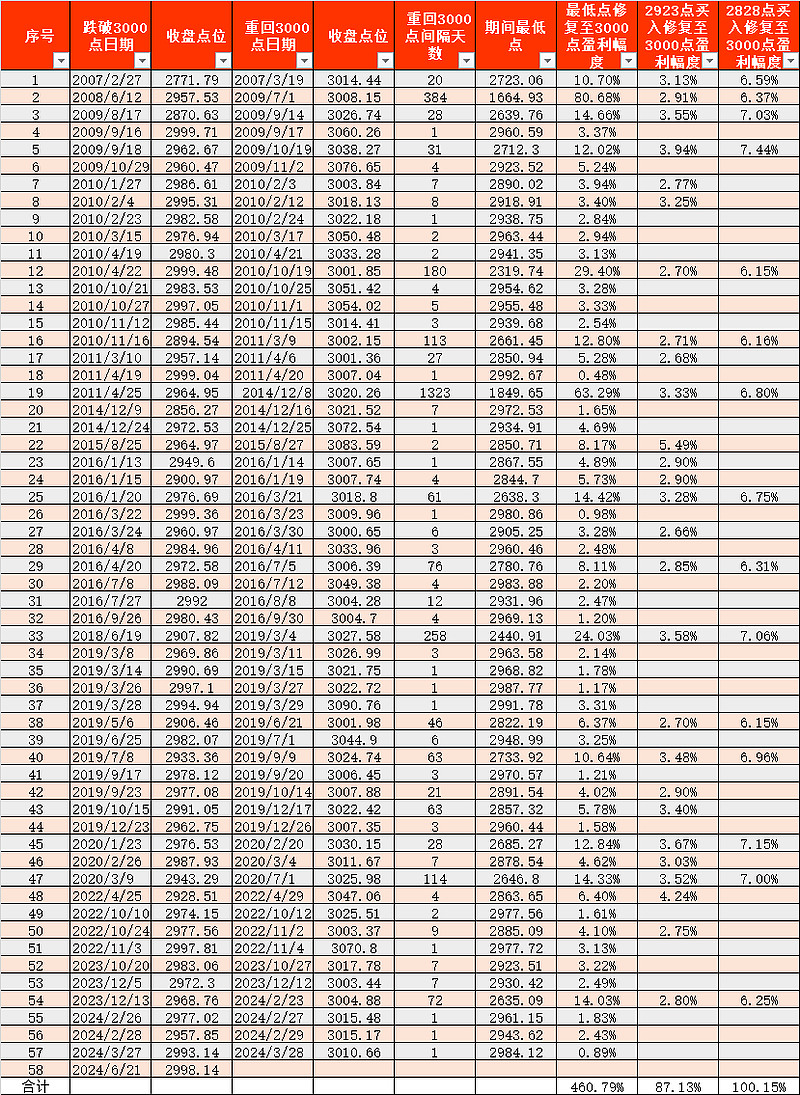

当然,我们不是神仙,买在最低点的可能性几乎为零。

所以我们现实一些,假设在上证指数触及中位数2923点和平均值2828点时进行买入,在上证指数修复3000点当天进行卖出,最终累计收益率分别为87.13%和100.15%。

数据来源:Wind,虚拟测算数据仅供参考,不预示指数未来表现。

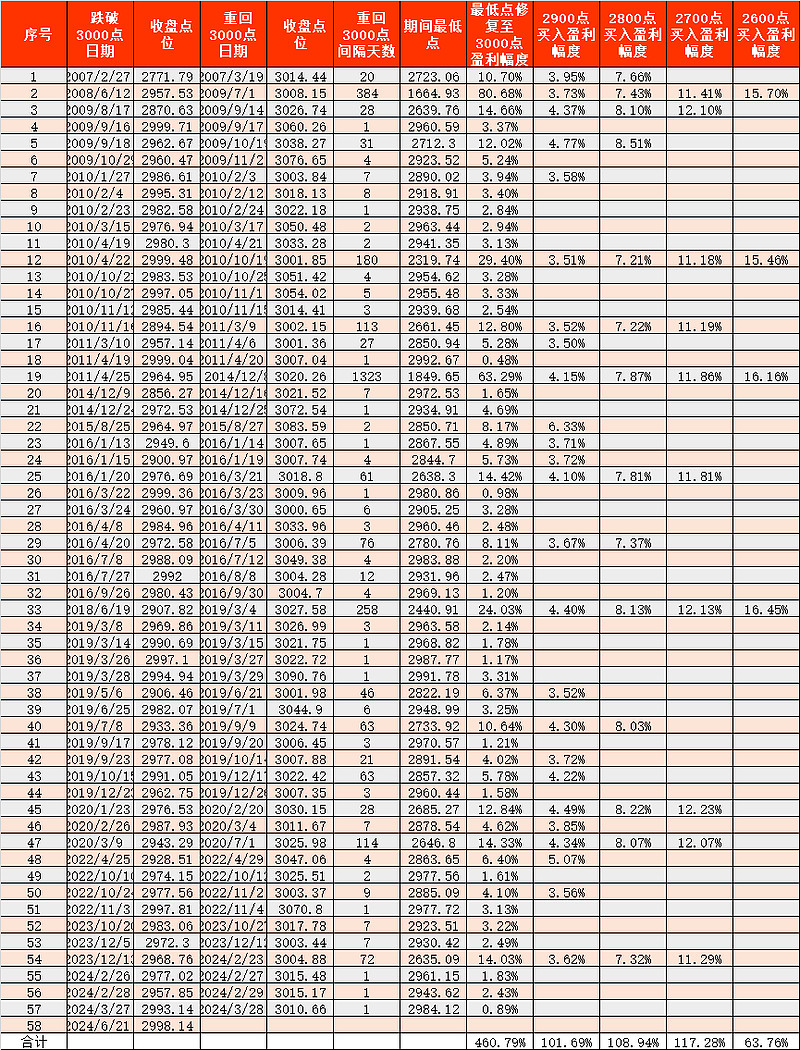

不过中位数和平均值也是用后视镜视角才能算出来,我们不妨进一步优化,以整数关口作为买入节点来试试效果。

假设每次在上证指数触及2900点、2800点、2700点和2600点的时候进行买入,那么累计收益率分别为101.69%、108.94%、117.28%和63.76%。

整体来看,在2900点、2800点和2700点三个整数关口进行布局效果最好,不过2900点进行布局机会更多,而2700点进行布局盈利幅度更大。

操作思路确定了,下一步就是确定投资标的,最优的选择自然选一只靠谱的跟踪上证指数的ETF。

目前市场上跟踪上证指数的ETF只有3只,综合考量,笔者最终选择的是国泰基金的上证综指ETF(510760),理由主要有两个:

其一、上证综指ETF及其联接基金管理费率为0.15%,托管费率为0.05%,在A股市场上市ETF中属于费率最低的一档,且低于另外2只跟踪上证指数的ETF。

其二、上证综指ETF采用抽样复制法,在控制跟踪误差的前提下增强收益,2021年以来显著超过业绩基准以及另外2只跟踪上证指数的ETF。

对于场外的投资者来说,国泰上证综合ETF联接(A类011319 C类011320)也可以考虑。

3000点亦有不同

很多投资者将3000点视为信仰。

他们认为,上证指数冲上3000点意味着市场进入一轮新的上升周期;反之,跌落3000点意味着市场进入了震荡下跌通道。

客观来说,主观意愿在资本市场中的作用微乎其微。说一千道一万,真正支持上证指数能够收复3000点的内在因素是大家对于价值的认同。

1、当前3000点估值更低,性价比较高

2007年,上证指数首次站上3000点时,市盈率高达44倍。

截至今年6月末,上证指数市盈率仅为13倍,显然当前的3000点更具性价比。

另外,估值变得更加合理的同时,代表基本面的盈利数据却在持续增长,每股收益增长了228%,由此可见,上证指数停滞不前的一个原因是估值下降抵消了盈利贡献。

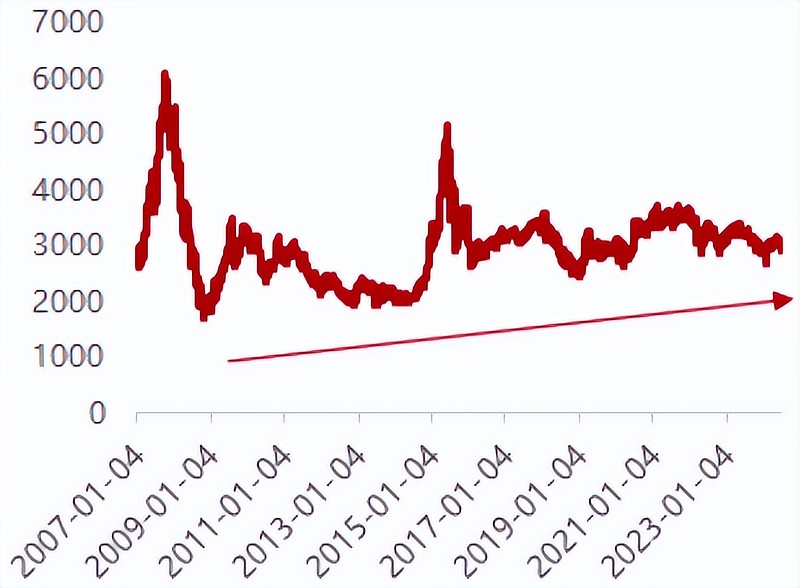

上证综指走势

数据来源:Wind,统计区间:2001/1/1-2024/6/30,指数表现仅供参考,不代表未来。

这也解释了为何近些年收复3000点的速度正在缩短,低点逐渐上升,底层逻辑正是上证指数越来越有性价比。

2、改编制激发活力

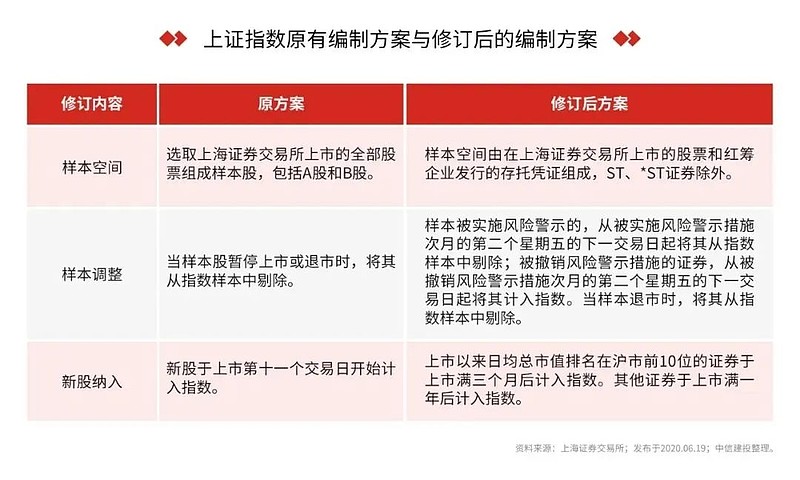

2020年7月22日,上交所与中证指数公司修订了上证综指的编制方案,主要从三个维度进行升级:纳入科创板股票、红筹企业发行的存托凭证,提高新兴产业占比;剔除风险警示股票,提高成分股代表性;延长新股纳入时间,改善指数稳定性。

总体来说,修订后的上证指数编制方式更加科学合理,进一步提升了指数的长期投资价值。

3、行业分布更加均衡

从2007年上证指数成分股市值的分布来看,金融板块占据了半壁江山。

如今随着成分股数量的不断增加,行业分布更加均匀,从统计学的视角来看,样本数量的增多与分布的广泛化,意味着总体波动性将有望降低。

另外,上证综指有更高的的央企含量,未来在“中特估”和新“国九条”改革政策加持下,上证综指相对超额收益有望持续。

风险提示:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。提及基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。提及基金为指数型基金,主要采用抽样复制策略,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。如需购买相关基金产品,请您详阅基金法律文件,关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。