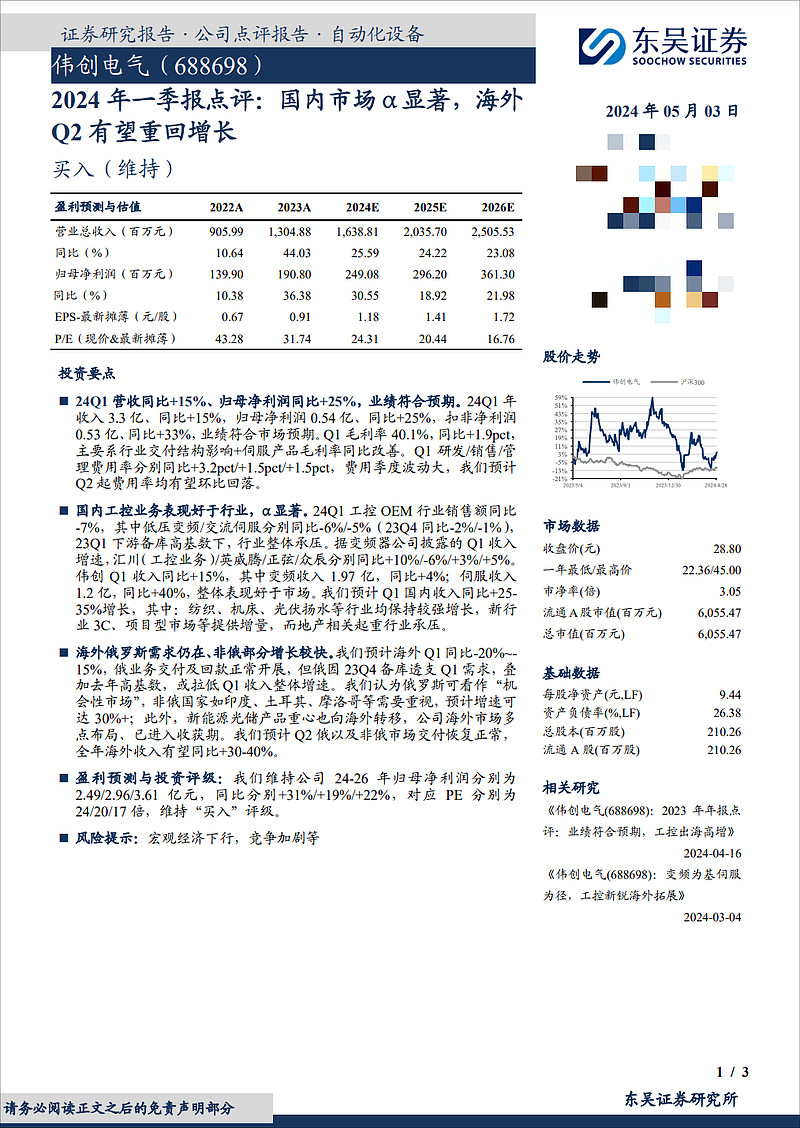

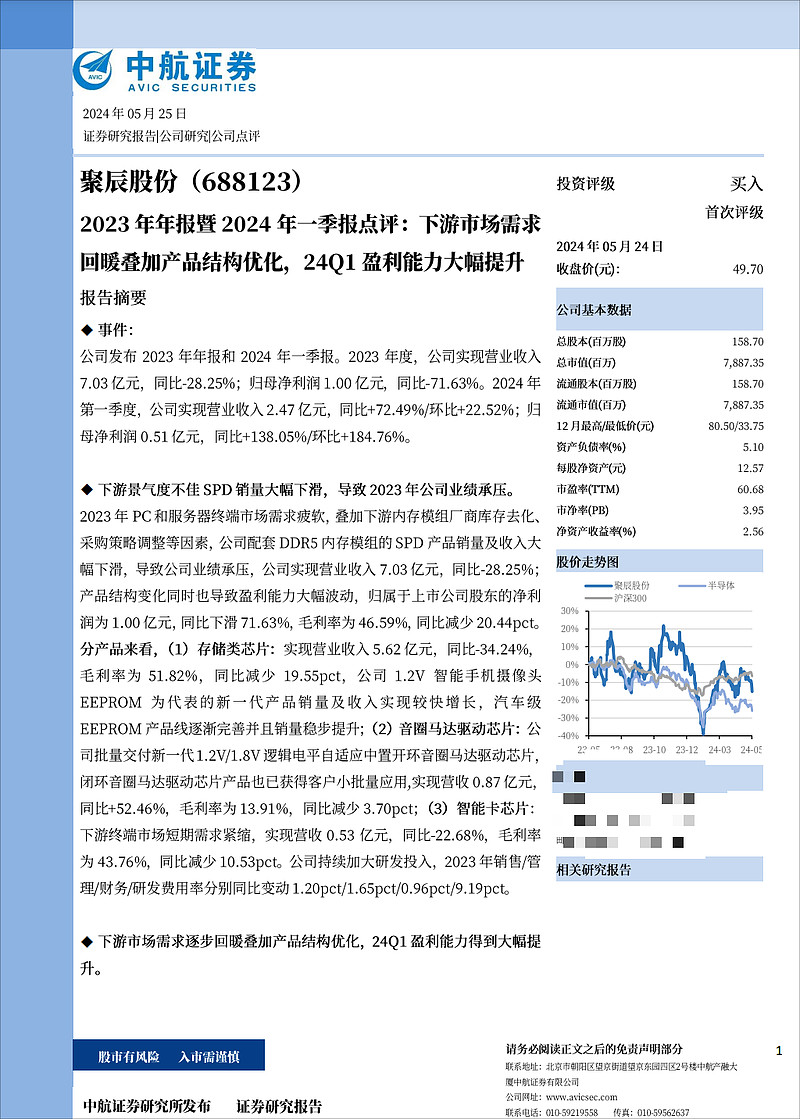

交银施罗德基金:

调研摘要:

1、新一轮财税改革对公司业务有哪些影响?

主要内容介绍

答:公司积极把握机遇,推动业务发展,形成公司新增长曲线,为公司业务长期高质量发展提供支撑。具体来说:

(1)金税四期及电子凭证改革方面

金四改革伊始,公司作为全国数字经济产业的领先企业,积极参与数电票改革并主动布局相关业务,为行政事业单位提供财税一体化服务、为企业提供税务数字化服务。同时,公司以财税一体化的独特优势叠加电子凭证的AI处理能力,为企事业单位提供业财协同领域的全面解决方案。目前,公司的财税一体化产品已在多个行业单位成功应用,企业业财协同或涉税风险管理产品已在上汽集团、老凤祥、苏宁易购等多家大型企业标杆客户落地应用。

(2)转移支付完善方面

转移支付与预算一体化是高度相关的。顶层加大对转移支付资金监控和管理力度,对预算一体化功能模块丰富和完善提出了更高要求,这将推动公司智慧财政财务相关业务,包括转移支付资金监控模块上线、一体化2.0的发展。同时,财政部门通过加强财政运行监测中心建设,确定十大业务主题、细化四十多项监控指标、几百项监控规则,对三保、预算执行、直达资金、转移支付等进行全面完善监督。

(3)税费征管服务方面

公司助力地方财政及税务部门,建立健全各行业场景的征管系统。例如,公司通过统一支付平台,聚合主流金融渠道,为各地构建的垃圾处理费征管系统,帮助当地进行垃圾处理费的便捷征缴,实现了业务办理、资金收缴、电子票据自动开具及全流程电子化。

2、在医疗行业,公司数电凭证业务是如何布局的?

答:公司基于医疗收费电子票据改革已积累服务约8000家二级及以上医疗机构。2023年以来,公司一直致力于医疗行业的深入研究,力求为医疗客户提供更丰富的产品服务。公司参与打造的“瑞金模式”,依托电子凭证改革,以电子凭证为核心,构建单位电子凭证中心,通过凭证AI处理能力,实现电子凭证接收、验签、解析、报销、入账、归档等全链条、智能化的深度应用,为医院智慧财务服务、采购协同、电子会计档案等提供一站式解决方案。

同时,公司不断复制推广“瑞金模式”到更多医疗机构,助力医疗机构加速贯通电子凭证数据的标准化处理流程。目前,公司已在福建省肿瘤医院、吉林大学第一医院等多家医院布局相关产品,以电子凭证会计数据标准为规范,打造“种类全覆盖、业务全流程、报账全场景、管理全协同”的乐享数字票证服务平台,赋能医院财务数字化转型。

券商研报:

调研摘要:

1、公司NORFlash产品工艺

公司基于第二代 NORD 工艺平台推出业界最小尺寸的高可靠性 NORFlash系列芯片。较之于第一代,第二代NORD平台采用了更先进的制造工艺,芯片尺寸可减少约1/3,为应用设备的迷你化和便携化提供极大限度的紧凑型设计自由。另一方面,尺寸的缩小并不减损芯片的性能,公司NORFlash芯片系列具有耐高温性强、擦除速度快、编程功耗低、宽电压电路自适应、抗静电能力佳等优势,能很好地满足不同应用的存储需求。

2、公司NORFlash产品应用市场

公司NORFlash产品已实现向TWS蓝牙耳机、PLC元件以及AMOLED手机屏幕等应用市场和客户群体批量供货。车规市场方面,目前512Kb-8Mb容量的产品已通过AEC-Q100Grade1车规可靠性验证,同时积极推动16Mb及以上容量产品的车规验证。

3、NORFlash产品出货情况

公司NORFlash产品已实现大批量出货,一季度出货量超过5600万颗,单季度销量占2023年全年销量的比例接近70%,市场份额和品牌影响力不断提升。

4、汽车级EEPROM芯片拓展情况

公司积极进行欧洲、韩国、日本等海外重点市场的拓展,与国内外主流汽车厂商以及众多行业领先的汽车电子Tier1供应商密切合作,推动产品加速向汽车核心部件应用领域渗透。目前已拥有A1及以下等级的全系列汽车级EEPROM产品,广泛应用于汽车的智能座舱、三电系统、视觉感知、底盘传动与微电机等四大系统的数十个子模块。

5、公司近两年境外收入占比

公司是一家全球化的集成电路设计高新技术企业,凭借领先的研发能力、可靠的产品质量和优秀的客户服务水平,在国内外积累了良好的品牌认知和优质的客户资源。2022 年、 2023 年公司的境外收入占比分别为68.66%和46.12%。

券商研报:

兴证全球基金:

调研摘要:

1.公司在电工钢制造方面存在哪些优势?

答:公司是全球领先的电工钢(金属软磁材料)制造商和服务商,自主研发并掌握低温板坯加热工艺,是全球第4家掌握低温高磁感取向电工钢技术的制造厂家,取向电工钢产品处于世界变压器材料第一阵营,新能源汽车用高牌号无取向电工钢产品稳定供货国内销量前10车企。经过多年发展,公司在装备、技术、机制、服务等方面形成了自身的特有优势。

装备优势:首钢通过与国际一流设备供应商合作,实现全球资源配置,自主集成了全套电工钢生产装备,为高端电工钢的生产提供了坚实的设备保障能力。

技术优势:连续实现国内外技术壁垒的快速突破,取向、无取向产品实现全牌号供货能力,取向电工钢超薄规格连续6年国内市场占有率领先。

机制优势:电工钢采用产、销、研、用一体化管理机制,将各工序精益生产管理和一贯制管理相结合,精准严实、协同高效、持续改进,实现产品研发国内领先,创造首钢速度,得到用户一致好评。

服务优势:针对客户需求先期介入,保证客户提出的各种问题迅速处理,提升客户服务满意度,快速响应市场变化,满足客户需求,缩短产品从研发到投放市场的周期。

2.取向硅钢的近期需求情况?及未来需求展望?

答:近期由于国内特高压项目陆续开工建设以及海外变压器更新换代,导致对高磁感取向产品需求有所增加。此外,近期铜价处于相对高位,变压器制造企业在选材设计方面也倾向于多使用高磁感取向产品。

随着我国“双碳”政策的推进,特高压变压器及高能效配变需求持续增加,结合修订版国家标准GB-20052《电力变压器能效限定值及能效等级》的发布,预计高磁感取向产品需求持续向好。

3.公司汽车板如何取得目前的成绩?新形势下,如何保住市场份额和盈利?未来产量是否有增长空间?

答:首钢汽车板坚持以客户为中心,立足自主创新,深耕产品、质量、成本、服务、技术“五大优势”,不断提升“制造+服务”综合竞争力。持续为客户提供具有引领性和竞争力的绿色、轻量化汽车用钢产品,提供高效服务为客户创造价值。公司依托产销研一体化的工作机制,抓住汽车行业产销规模不断增长的市场机遇,近年来首钢汽车板得到快速发展,基本实现与品牌车企合作全覆盖。在新的发展形势下,首钢汽车板坚持技术创新引领,积极响应主机厂要求,加快推动产品技术和应用技术紧密结合,坚持构筑绿色低碳发展优势,以技术创新带动产品升级换代,不断提升竞争力,实现品种结构和渠道结构持续优化,带动市场份额提升和盈利能力提升。

公司具备乘用车整车用钢全品种的供货能力,处于国内汽车板供应商第一梯队。公司拥有汽车板产线10条,具有全产品线供应能力,设计产能600万吨/年,2023年汽车板产量402.5万吨,同比增长12%,2019-2023年产量复合增长率7.2%,后续仍有稳定的上升空间。

券商研报:暂无数据

调研摘要:

问题1:公司空心杯电机产品的进展情况?

答:公司在空心杯电机产品方面可以提供完整的模组解决方案,通过电机、编码器、驱动器、减速机的高效组合,打造了先进的10mm直流无刷空心杯电机系统,为优化机器人整体解决方案起到了重要作用。目前,适用于灵巧手10mm的空心杯电机模组正在推向市场,已经取得小批量订单。未来,公司也将持续深挖市场需求,通过研发、营销、供应链各个环节的紧密结合和高效运行,推动公司在高景气度行业的布局优化。

问题2:铜价对公司二季度的毛利率影响有多大,预计2024年毛利率和净利润水平如何?

答:公司产品在铜材料上用量相对较小,目前公司原材料价格整体相对保持稳定,暂未对产品成本产生较大影响,公司将持续关注国际市场大宗商品价格变化及上游原材料价格传导情况,并深入市场需求分析,灵活调整采购及供应策略,确保能够有效地应对市场变化,优化资源配置。

公司将持续加强供应链管理水平,进一步加强成本控制与预算管理,同时提高生产效率、严控废品率,持续打造以高质量低成本交付为核心的“规模生产+柔性定制”的供应链体系,进一步提高公司核心竞争力。

预计2024年公司毛利率和净利润率整体保持稳定。

问题3:公司前几大经销商中,主要是销售变频器和行业专机,是否有销售伺服产品?2023年公司经销收入同比变动幅度较大的原因是什么?

答:2023年公司前十大经销商中产品销售包括变频器通用产品、变频器行业专机产品和伺服系统产品。2023年度公司经销收入呈增长趋势,与公司整体业绩增长基本相符,增速较快主要源于两个方面,一是国内市场随着下游客户对纺织、机床等行业专机的需求增加,公司国内经销主营业务实现了增长。二是公司深入拓展海外市场,积极布局多个国家和地区,加大海外展会和产品认证的投入,公司在海外市场的品牌影响力有所增强,产品受到下游应用行业的认可,公司紧抓市场机遇,产品销售势头良好。

问题4:机床与纺织行业增长的原因及持续性?

答:在制造业升级转型和“双碳”政策的大背景下,机床、纺织等传统领域对产品制造的高质量、高精度需求不断提升。随着关键设备国产化的提出,促使国内工控设备在机床与纺织两大领域的需求提升,公司在自动化领域深耕多年,拥有完善的行业配套解决方案。此外,公司在机床、纺织行业积累了广泛的客户基础,为了满足不断变化的客户需求,公司持续创新,精益求精,使得自身在动态的市场环境中实现可持续的发展。

问题5:公司下游机床行业主要是偏通用还是3C相关的机床?

答:公司下游机床行业主要是以通用型机床为主,在3C类机床也有相关应用。

问题6:公司产品目前的市占率情况如何?

答:根据格物致胜统计数据,2022年公司在低压变频器领域市场份额为2.06%,在国产品牌中排名第四,市场占有率整体呈上升趋势,与国内外一线品牌的差距不断缩小。公司伺服系统业务收入对应市场占有率约为1.1%,伺服系统产品作为公司成长型业务,近年来公司市场份额显著提升。

券商研报: