内容整合自中金财富、懒人养基

不过最近红利策略的表现风光不似从前,6月以来中证红利指数已经回撤超6%。

红利主题基金是否过热,还能上车吗?我们又应该在什么时候卖出红利策略?

01、红利策略能“红”多久?

经典的红利策略是以股息率为核心指标的选股策略,主要投资于持续稳定派发分红的公司,力求通过公司的稳定分红获得盈利空间。

高股息一定程度上证明公司盈利能力不错,现金流较为充足,分红意愿也较强,主要集中在银行、煤炭、交运、电力等成熟期行业。

因此,我们在成长风格和景气度都确定性较弱的情况下,投资于传统和成熟型企业的红利策略无疑成为了资金不可多得的“避风港”。

与其纠结于短期回撤,不妨放眼于长期。从A股近十年的历史上来看,在几次市场下行期间中,红利策略确实是跑赢了大部分的主流股指,能够为我们提供一定的安全保护。

以中证红利指数为例,在2016年、2018年以及近三年的持续震荡中,中证红利指数都走出了相对优秀的独立行情,而红利低波指数除2018年之外,其余每年都取得了正收益。

图:近十年红利指数与主要股指涨跌幅对比

数据来源:wind,中金财富产品与解决方案,数据截至2024/6/25。

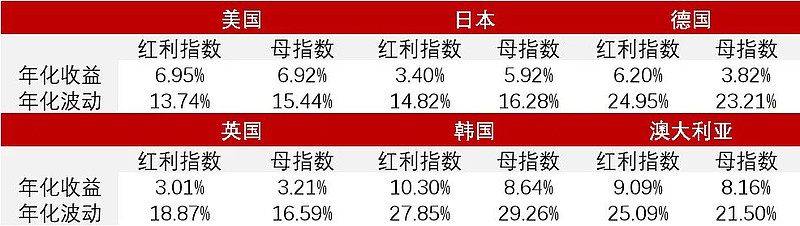

不仅仅是在A股,从全球视角来看,红利策略也是能够穿越周期的有力工具。

纵览美国、日本等发达市场,从长周期来看,MSCI编制的红利指数在大部分情况中都跑赢了本国的母指数,而且部分市场的红利指数波动率比母指数更低。

图:全球主要市场红利指数表现一览

数据来源:MSCI 官方网站 网页链接,统计时间区间 1999 年 1 月-2023 年 10 月。

02、现阶段红利策略过热了吗?

“买在无人问津时,卖在人声鼎沸时”,在我们的习惯性认知中,如果一个主题风格在短期内表现得太过耀眼,就会引发对于风险积聚的担心。过去三年A股反复震荡,而红利策略始终处于震荡上行的趋势中,不少人会关心现阶段红利策略是否已经透支了潜在收益?

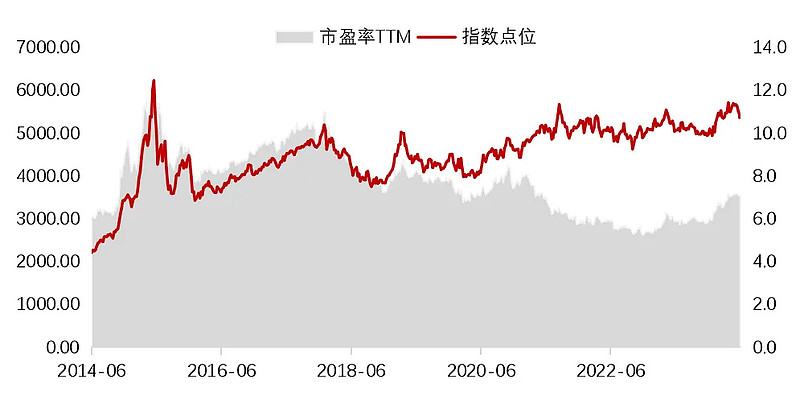

从估值水平来看,近十年来中证红利指数虽然一路震荡上涨,但是市盈率只是略有上涨,并没有因为上涨而泡沫化,这也许是得益于企业更快的内生性的盈利增长,未来也许仍然存在估值提升的机会。

图:近十年中证红利指数点位与估值走势

数据来源:wind,中金财富产品与解决方案,数据截至2024/6/25。

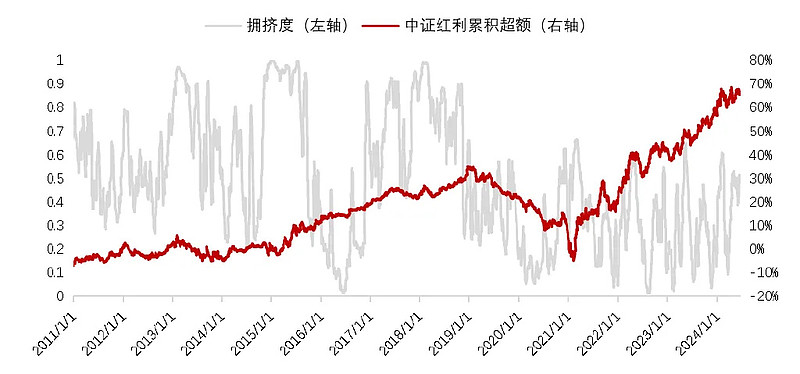

而从拥挤度来看,红利策略确实目前属于炙手可热的状态,但如果拉长时间看,和2018年年初以及更早的2015年等年份相比,目前的拥挤度仅处于中等偏高的位置。

图:中证红利指数拥挤度测算

数据来源:Wind,中金财富产品与解决方案;统计区间:2011/01/01-2024/06/26

虽然短期市场波动无法预测,但从中长期角度看,宏观经济仍旧在转型阶段,我们所处的低利率环境大概率还要延续,在“安全”和“防御”为主的投资风格影响下,红利策略仍然具备长期的配置价值。

因此,当市场出现较大回撤时,或许正是可以考虑是否是红利策略合适的配置时点。

03、什么时候卖出红利策略?

按股息率指标卖出止盈

当股息率处于近10年50%以下历史分位时,表明该红利策略的性价比已经不高,可以考虑分批卖出止盈。

当月股息率低于近10年“危险值”,或者处于25%以下历史分位时,可以考虑清仓卖出止盈。

按PE估值指标卖出止盈

红利策略相关企业基本都处于企业生命周期中的成长后期或成熟期,也可以参考PE估值法止盈。

当PE处于近十年50%以上历史分位值时,可能考虑逐步卖出分批止盈。

当PE高于近十年“危险值”或低于25%历史分位值时,可以考虑清仓卖出止盈。

结合持仓盈利情况止盈

当股息率或PE估值接近历史中位值(50%)附近时,如果持仓红利策略已经有盈利,可以考虑止盈持仓盈利部分,留下本金部分;

如果没有盈利,也可以一直持有,暂时不止盈,直到股息率接近25%历史分位或PE接近75%历史分位附近再考虑清仓卖出止盈。

组合投资可以通过动态再平衡止盈

如果是红利策略与科技成长策略构成的投资组合,可以定期在两个策略间进行动态再平衡实现止盈的目的。

红利策略、科技成长策略与固收策略构成的投资组合,可以先进行股债动态再平衡,然后再在两个权益策略间进行动态再平衡,以达到止盈的目的。

(END)