最近有一家公司在投资者中被问及的频次不断升高,这家公司就是泓德基金,也是这几年后起之秀当中跑得非常快的一家。

今天,我们就来聊一聊泓德基金一位低调的基金经理邬传雁。

邬传雁,目前在泓德基金共管理过5只产品,其中泓德远见回报是其代表产品,任职时间5年又112天,任职回报185%,年化回报21.82%,同类产品排名16/545。

从阶段业绩来看,泓德远见回报展现出一只优秀产品应有的特质,就是时间周期越长,业绩越好,同类排名越高。近5年实现盈利157%,同类排名24/696;近3年实现收益117.66%,同类排名59/1519;近1年实现收益65.21%,同类排名241/1891;

这背后的逻辑我们在此前也多次解释过,优秀的产品资产配置比较平衡,很少进行押宝式的资产配置,每年业绩都比较平滑。另外,优秀产品的业绩核心驱动力主要是优秀企业的价值兑现,随着时间周期的拉长,不仅能够烫平市场波动,也带来了丰厚的回报。

从自然年度来看,泓德远见表现优秀,产品业绩连续5年跑赢同类产品,并有4年跑赢沪深300指数。尤其注意是,在2016年同类产品下跌4.36%,沪深300指数下跌11.28%,泓德远见实现盈利5.42%;2018年同类产品下跌13.01%,沪深300指数下跌25.31%,泓德远见仅下跌11.18%;

邬传雁管理的另一只比较有代表性的产品是泓德致远混合,累计管理时间为3年又105天。从业绩上来看,邬传雁管理泓德致远混合着实让人眼前一亮,任职回报89.52%,年化回报21.47%,同类排名1/183!

从自然年度来看,泓德致远混合近2年表现强势,2019年实现盈利40.72%,同类排名4/285; 2020年实现盈利35.41%,同类排名2/363。

泓德致远混合除了突出的业绩之外,如果大家仔细品味其实可以看到,邬传雁在这只产品上的操作更值得称赞。

泓德致远混合和邬传雁管理的其它产品有些不同,股票仓位上限只有50%,万德把它归为偏债混合,但事实上它的进攻性丝毫不弱,它以50%限制的仓位做出了非常可观的盈利。正如我们所看到的,它已经连续3年大幅跑赢了沪深300指数,尤其是2019年和2020年,以较低仓位依然实现了较高收益,在进攻性上泓德致远甚至强于部分仓位较重的偏股混合型产品。

另一个方面,50%的仓位上限让他做出了比普通权益产品更好的盈利体验,产品成立三年多,经历了各类黑天鹅事件,产品成立以来最大回辙仅12.99%,相比偏股混合和灵活配置混合,波动性更小。

比高仓位产品赚的多,比低仓位产品亏得少,这是真正见功夫的地方。

险资背景

要说为何邬传雁有如此稳健的投资风格,笔者觉得主要就是两个字决定,“基因”。

首先,邬传雁所在的泓德基金,是一家具有险资背景的公募基金,它是由王德晓联合阳光保险集等五家机构发起成立,是国内第二家保险机构出资设立的公募基金。

泓德基金总经理王德晓先后担任阳光、华泰两大保险集团首席投资官,曾任阳光保险集团股份有限公司副董事长兼副总裁、华泰资产管理有限公司总经理。

此外,据笔者统计,在目前泓德基金9位基金经理中,有5位有险资背景,分别为邬传雁、秦毅、蔡丞丰、毛静平和赵琳婧。

上至管理层,下至基金经理的险资背景,也就决定泓德基金的险资“基因”,大家应该可以看出,泓德基金的产品普遍具有两个特点,其一,更在乎绝对收益,其二,更在乎远期收益。

其次,邬传雁长达14年的保险资管从业经历,对其的投资风格影响较大。

在此前的采访中,邬传雁曾表示“我做投资的时间比较长,1993年开始做股票投资,2000年进入保险资管,一直到2014年,然后在2014年底加入泓德基金,2015年开始管理公募产品。首先,相比于机会和收益,保险资管更加注重控制风险;其次,由于保险投资的目标稍微复杂一些,每年要完成5%-6%的绝对收益考核目标,再加上排名的要求,所以整体容错率比较低。在险资环境的熏陶下,我形成了“厌恶风险”和“绝对收益”两个思维模式,并带着它们来到了公募基金行业。”

“在朝阳赛道选基业长青的管理优胜者”

在投资逻辑方面,邬传雁别具一格,很多基金经理关注业务空间、价格,邬传雁则把最高的权重赋予了企业的管理与文化。

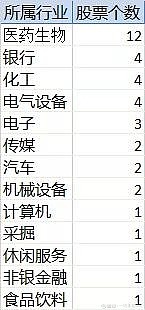

朝阳赛道。据wind数据显示,自2015年邬传雁泓德远见以来,前10大重仓股仅14个行业,其中医药生物、银行、化工、电气设备的企业最多。

进一步细分来看,前10大重仓股涉及39只股票,而这39只股票多为行业龙头股,比如恒瑞医药、立讯精密、汇川技术、海天味业、中欧平安、隆基股份等等,都是各自行业的领军企业。

而如果再进一步分析可以发现,邬传雁重仓股中有很多企业的 ROE会低于15%,以三季度重仓股为例,有4家企业ROE高于20%,8家企业ROE高于10%

这种在优秀行业中选择优秀企业的投资逻辑,金子里淘金子的方式,笔者认为,在注册制逐步落地的大环境下,会成为大趋势。

邬传雁曾这样说过“时代的变化正在大幅度增加博弈的风险。一种情况是我们买到了一个非常好的公司,却用博弈的方式去做投资,涨了一两倍就换成别的公司,那无异于捡了芝麻丢了西瓜,将彻底失去这个公司的长期价值。另一种情况是我们买了一家可能被淘汰的公司,希望在下滑的过程中做博弈,耗费了大量的精力,无论怎么博弈最后都是输家”。

五年看管理、十年看文化。邬传雁是一位极度看重企业家精神的基金经理,这是他相较于其他基金经理所不同的地方。

邬传雁的投资除了注重业务空间、竞争壁垒,还将最多的权重赋予企业的无形资产的价值上,特别是管理与文化。

他的投资围绕寻找“赋能型”管理团队展开,具备超强的学习能力并能学以致用;拥有远大理想,以社会责任和使命为己任而非追求短期的盈利目标;注重积累,在文化、人才、产品、客户耕耘上都具备长线思维,能够将盈利的现金流和利润大规模投入到无形资产构建的过程中;精细化管理,追求精益求精的企业经营成果。

邬传雁衡量企业的管理和文化主要通过四个维度:

第一,管理层是否是学习型的,在一个技术爆炸的时代里,不善于学习的企业长期生存会比较艰难。邬传雁会去观察包括企业的管理层平时看什么书,他的朋友圈都是什么样的人,因为书和朋友是我们学习新知识新思维的两个重要渠道。

第二,管理层是否具有远大理想,是以权钱为目标,还是以完成伟大的事业为方向,比如把企业做成龙头,具备国际竞争力,造福人类,优秀的企业家需要具备这样的理想。

第三,是否能实现量变到质变的积累,包括文化、人才、产品和客户的积累。俗话说铁打的营盘,流水的兵,这句话现在需要变一下,如果真的是流水的兵的话,是不可能有铁打的营盘。只有铁打的兵,才可能有铁打的营盘。一家企业要实现长期增长,人才一定是被吸引住不走的。还有客户,也是需要积累的,一个好的企业,下游的客户会不断认可这家公司。

第四,精细化管理,这是提高管理效率的必备条件。

寻找“非卖品”,长期持有。对于注重绝对收益的邬传雁老说,投资固然要寻找好价格,但收益最重要的来源不是你买得比别人便宜,而是你能提前发现未被市场发现的价值,并且能够坚定地长期持有。

我们以泓德远见目前的第一重仓股隆基股份为例,邬传雁真正布局始于2018年6月,我们看到当时隆基股份正处于近5年估值低位。

第二大重仓股豪迈科技。邬传雁布局始于2019年2季度,随后豪迈科技的价值并没有马上被市场发行,邬传雁坚定持有,并在在今年1季度和2季度,借助市场错杀机会大手笔加仓豪迈科技。目前豪迈科技涨幅接近翻倍,为邬传雁带来不菲收益。

邬传雁曾说过,朝阳行业中由最优秀企业家领导的优质企业,这些企业股票能够在长期发展中拥有数倍的股价空间,属于“非卖品”。在“非卖品”股票遭遇市场错杀时敢于逆市加仓。“当我长期看好的东西被市场抛弃时,我会贪婪,这时是赚人性的钱。”