梁宁的产品思维课当中有提到曾鸣教授的关于点线面体决策框架,其中有一段是这样讲的

“你在做选择的时候,不要在意每一个当下的点,因为任何一个点都不会产生过多的收益。你要看到你切入的点是在一条什么样的线上,这条线在一个什么样的面上,以及这个面又处于一个什么样的体上。这就是点线面体决策框架。

但你要想清楚,它附着在哪个面上?这个面在和谁竞争,它会如何展开?这个面,是在哪个经济体上?这个经济体,是在快速崛起,还是沉沦?

悲催的人生,就是在一个常态的面上,做一个勤奋的点。

更悲催的人生,就是在一个看上去常态的面上,做一个勤奋的点,你每天都在想着未来,但其实这个面正在下沉。

最悲催的人生,就是在一个看上去常态的面上,做一个勤奋的点,其实这个面附着的经济体正在下沉。“

任何一个个体都无法对抗来自线面体的整体力量和趋势的力量,既然不能对抗,那么如何借用这种力量来为自己服务呢?把这种思考模式带入到自己所在的行业,带入到自己所在的公司当中,也许就能寻找到全新的突破口,在这种恶劣的环境当中突破束缚,突破桎梏,创造出不一样的价值。

讲三个小故事来理解点线面体的力量。

第一个故事是自己的同学。

他是学计算机的,当年他毕业后去了如日中天的IBM,而放弃了去名不见经转的阿里巴巴,也许绝大部分人都会去IBM而不会选择去阿里巴巴,这属于再正常不过的思维方式和逻辑了。去IBM,大公司,有面子,而且收入要比去阿里巴巴多出很多;去阿里巴巴,可能同学之间聚会还会带来嘲笑或者讽刺,会觉得脑子被驴踢了;再者,大学毕业后,绝大多数又会碰上谈女朋友,谈婚论嫁的事情,这不仅会使女方有面子,还会使女方家长有面子;所以选择IBM是一个一举多得的选择,为什么不选择最好的呢?

所以任何一个人做出的当下的选择,在短期看来,都是对自己最有利的选择,而忽略了这种短期的选择所带来的长期的负面影响。

如大家所知,IBM的各种业务在全球的萎缩,把笔记本业务和服务器业务出售给联想,从而转向更高价值的业务;但是随着各种政策和云计算业务的出现,IBM的业绩与股票价值都出现了不同程度的委缩。而与此同时,阿里巴巴抓住行业大发展的机会,实现每一年复利约40%以上的增长,不仅员工获得高额薪水,还有大把的股票,实现现金收入与股票收益的同时共振,都收获了高光时刻。

每一个个体的差异化差别不是很大,或者说大同小异,但是把这个个体放到一个公司这个线载体当中,而这个线载体在所在行业的面载体当中,通过无限的放大,所产生的差异是巨大的,反映在个体收益当中也是巨大的,甚至差个万倍也非常正常。那么个体的价值如何与趋势的价值相结合呢?如何结合点线面体的思考框架去产生更大的价值呢?

第二个故事讲一下NVIDAI英伟达公司。

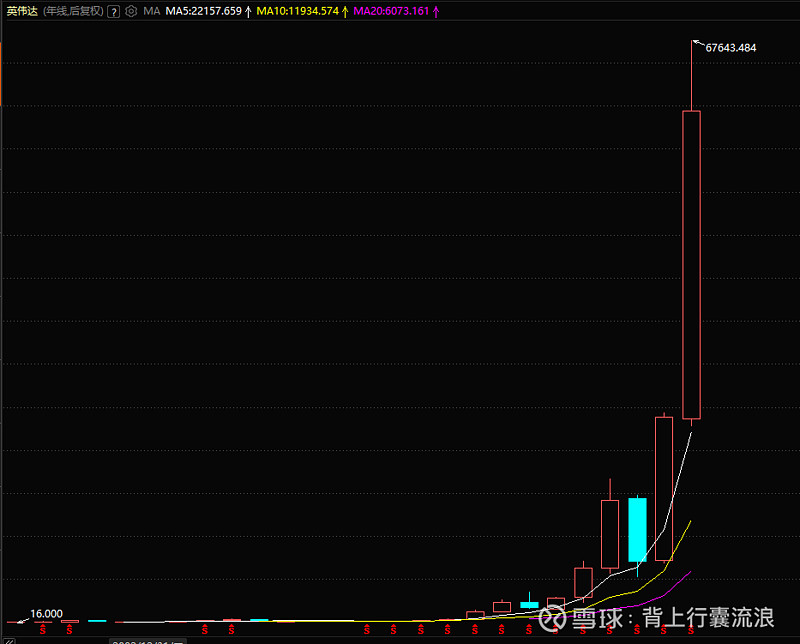

如果有兴趣的,可以去看下英伟达公司的股票价值,这家公司近五年的价值增长远远越超了其1999年上市到2019年后20年的价值创造。大家可以看下下面这张图,它是英伟达公司的股价图,后复权,年线看。

为什么近五年能够创造出这么多的价值呢?

因为从1999年上市到2019年,近20年的市场一直都是IBM,HP,CISCO,EMC,ORACLE,MICROSOFT,FACEBOOK,

GOOGLE这些公司占据着整个IT市场,英伟达属于边缘市场,没有在市场当中占据主流,或者说属于次要,甚至更次要的位置上,而谷歌公司的人机大战所采用的芯片是属于英伟达的,一下子把英伟达的价值给突显出来了,更为重要的是,大家看到了人工智能AI的机会,或者说人工智能AI的时代,才把英伟达的价值给突显出来,而其中还有一个更为大家所不知道的是,英伟达的显卡在整个市场当中处理垄断地位,即英伟达是整个人工智能AI时代唯一的主角,所以其价值被发现后才会在近5年上涨百倍。一个是该公司产品的独特价值,一个是属于该公司的时代,这两者的共振才造就了现在的英伟达。

在这个故事当中,英伟达这个公司就其所在的行业而言,其属于线的范畴,而所在的行业属于面的范畴,而不同的国家都在大力发展人工智能产业就要算是体的范畴了,线面线都在正向共振,都在投入资源,人才,资金等发展该产业,那么英伟达的股票价值能不涨吗?

我们再在其中套用点线面体的框架,把这个框架进行逆向推演和思考,那么作为点的个人应该朝着什么样的方向努力自然而然就显现出来了?

第三个故事是关于全球知名投资大佬(橡树资本老板)霍华德和他儿子的对话内容。

关于价值投资和成长投资,这是目前为止我读到的最经典思考,两个对话者很有意思,是全球知名投资大佬(橡树资本老板)霍华德和他儿子之间的对话,霍华德是战绩斐然的老派价投,他儿子从小耳濡目也曾经是价投追随者,但后来转变为成长投资,过去13年以新兴产业为主的成长股大幅跑赢以传统行业为主的价值股,霍华德的业绩被他儿子暴打,尤其是2020年,估计儿子简直吊打老子,霍华德在2021年初写了这篇备忘录,他当时的心情有多么复杂应该是可以脑补的。

我的问题是为什么霍华德的业绩远远不如其儿子呢?

霍华德在文章中这样说:“最后,我的父母出生于20世纪初期,成年时期经历了经济大萧条,他们所经历的贫困和恐惧对我的思维模式产生了很大影响。因为他们痛苦而深刻地意识到每一美元的价值以及事物可以在瞬息之间朝更坏的方向转变,他们十分担心未来和损失的风险。“不要把鸡蛋放在同一个篮子里”和“未雨绸缪”是我从小听到大的格言。这与父母比我的父母晚出生十年或二十年的其他人的经历截然不同,他们没有经历过贫穷,甚至可能从未听过这些格言。由于这些影响和经历,我主张采用价值投资法,寻找“价值投资”,这使我在所选择的领域表现良好,该领域现在被称为“信贷”。

安德鲁的想法截然不同。很显然,他的早期经历与我截然不同,没有类似经济大萧条的经历。他很早就接触了投资,从很小的时候,投资就主导了我们的对话。虽然他非常欣赏我的部分投资理念,比如理解投资者心理、关注基本面以及逆向投资的重要性,但他自成一格,与我截然不同。最初,他是一名“巴菲特迷”,沉迷于钻研股神巴菲特的神谕,而且坚信巴菲特的投资理念。但一段时间后,他形成了自己的观点,转而主要投资于科技及其他成长股公司。大部分时间里,他与另外两名合伙人负责管理一家名为TQVentures的风投公司,但同时他也带领我们家庭进行“具备上行潜力的投资”,并且成绩出色。(我自然更适合负责掌控偏保守型投资)。

我们观点上的这种反差,特别是在2020年,为讨论和学习创造了绝佳机会。从这个角度看,这篇文章中的大部分内容均得益于安德鲁,这些观点让75岁的我也从中受益。“

一个人的生活背景,生活经历会对一个人的思维模式产生根本性的影响,而这种根本性的影响有些人会带进坟墓,有些人需要花一辈子的时间来转变;即使他看到了产业发生的变革,看到了产业机会,而这种机会是与其根基性的价值观背道而驰的,他也会视而不见的,或者说不容易做出改变。他的生活经历,生活背景会牢牢束缚住他的思维,让他不敢跨越雷池半步,甚至不敢偿试,而这个才是自己最大的敌人。

我们大多数都相信霍华德的内在投资能力一定远远胜过其儿子,在这个点上,没有问题;但是为什么在外在的表现上的业绩其儿子却远远好于霍华德呢?关键的问题在于其投资目标公司的主体上,即面线体发挥的作用与价值远远大于个人。

谈了这么多,我更愿意把个人能力比作支点,而把外部环境,线面体比作杠杆,支点足够坚实,杠杆足够大,产生的价值和成绩就非常卓著;支点差不多,杠杆的差别决定了结果的千差万别。

2024-6-30