狮山投研笔记

港美股申购计划

Tips

打新赚钱秘诀--

良好的投资心态和严格的止损纪律!

新股-->烨星集团 01941.HK$烨星集团(01941)$

基本信息:

添加图片描述

烨星集团控股是一家物业管理服务供应商,向中国住宅及非住宅物业提供物业管理及相关服务。

集团主要提供三类服务,包括物业管理服务(为住宅及非住宅物业提供维修及保养、保安、清洁及园艺、管理及租赁停车位,以及其他物业管理相关服务)、物业开发商相关服务(包括协销服务、交付前清洁及准备服务、交付后维修服务规划及设计谘询以及检查服务),以及增值服务(包括家居生活服务及出租公共区域)。

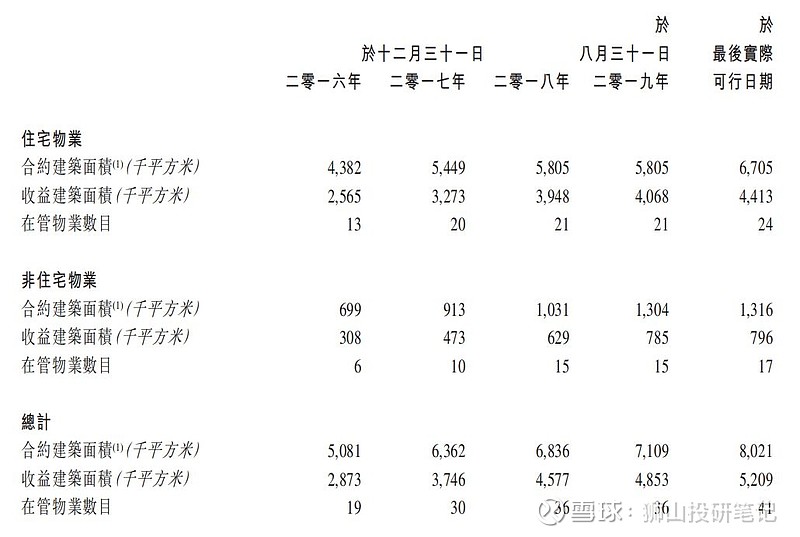

於2020年2月,集团管理的总收益建筑面积约为521万平方米,包括24项住宅物业及17项非住宅物业。

招股资料:

--》招股时间:20200228-20200306

--》上市时间:20200313

--》招股价区间:1.32-1.58港元(2000股/手)

--》公开发售份额:1000万股 (5000多手)

--》国际配售份额:9000万股

--》调整后利润:3557万/3722万/4160万CNY

--》市值区间:市值5.3-6.3亿港币

--》招股估值:2019动态估值约11.5-13.6倍

--》基石投资者:有,锁定15%份额;

--》Pre-IPO投资者:有,投资成本0.32港币,禁售期6个月;

--》股权结构:比较集中;

--》股息政策:暂无;

--》包销佣金:2.5%;

--》超额配售权:有,但大概率不会行使;

--》保荐券商:同人融资;总体上一般

--》包销团队:华泰+海通+同人+其他;华泰还是比较秀的!

综合点评:

又一只物业股,公司是鸿坤集团的子公司,而鸿坤集团旗下的鸿坤地产是京津冀地区比价大的地产商,2019年在全国百强地产公司中排名64位;感兴趣的朋友可以看看鸿坤集团的网站做的还可以

我们回到主题,烨星集团这个名字是为港股上市特地改的,目前从规模上看,烨星集团在全国百强物业中排名第48位;

看到烨星集团的招股资料第一感觉是,基本面比兴业物联要好;从招股资料可以看出公司近年来的物业管理面积稳步提升;

添加图片描述

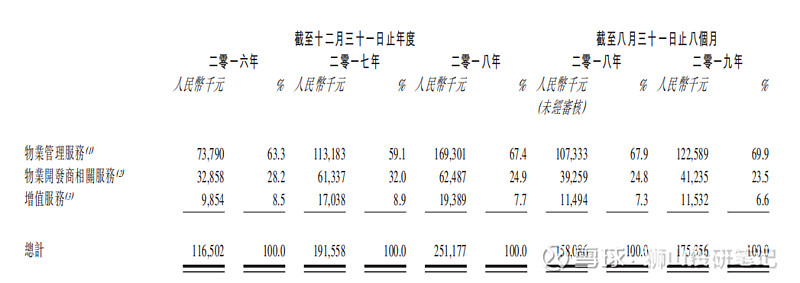

和大部分内地物业公司一样,烨星集团的收益主要依赖于母公司,不排除有利益输送,不过现在不都是这种模式么;低估值的地产公司靠高估值的物业来拯救;即使这样,我们还是不能否认物业公司的价值,毕竟市场喜欢的,就是好的!

添加图片描述

公司的收入大约6成来自于住宅物业,4成来自于商业物业,算是一个比较均衡的的比例;(因为鸿坤集团不光开发住宅还开发很多商业/产业地产,这些物业基本上都是给烨星集团管理)

这里有个槽点是,公司2018年因为母公司延迟结算,导致经营活动现金净流出900万,这个真是尴尬啊!

本次的基石投资者是是恒基地产的李家傑博士,因为业务上有交集所以也没啥特殊的地方,总体上有基石还是好于无基石;本次的招股估值11.5-13.6倍感觉是比较保守的;不出意外的话本次认购也会比较热门

申购计划:

预计一手中签率极低,申购80-100手以上才可能稳中1手;

计划适度使用融资申购,资金不多的账户还是一手党蹭,资金多的申就申50手以上;狮山计划搞几个乙组试试水;

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。

》》》》入门必读文章《《《《

#港股打新红宝书#港股打新新手入门宝典

#干货+广告#不同资金规模如何选择合适券商

#干货#港股打新赚的钱怎么花

#干货#什么样的人能够在港股打新界中长期活下来

#干货#时隔一年,再谈谈港股打新的收益率

您的在看和分享是狮山分享下去的动力源泉!