欣融国际控股有限公司 (01587.HK)

业务简介

欣融国际控股是食品原料及添加剂分销行业的分销商,专注於向客户提供食品原料应用解决方案。集团拥有广泛的产品组合,向中国食品生产商供应超过1,000种食品原料及食品添加剂。产品可分三类,即食品原料;食品添加剂;及包装材料。

集团所出售食品原料的主要类别为乳制品类食品原料,如加糖炼乳、奶粉及乳脂粉以及其他食品原料,如茶粉及咖啡粉。出售的食品添加剂的主要类别为乳化剂、食用香精、食品稳定剂及食用色素。

招股资料及财务分析:

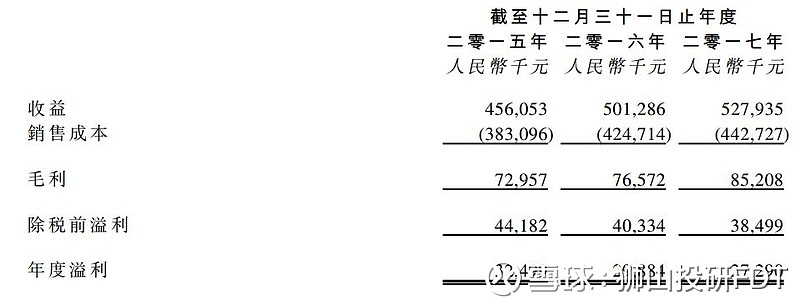

公司主要销售食品原料及添加剂的,近三年来营收稳定增长(符合增速小于10%,但比较稳定),整体上销售毛利率不高(分销商特性),但比较稳定。具体业务,没有爆发性,但也没有太大经营风险,整体上能保持低速稳定的增长。好的一点就是公司在内地开展业务,所以上未来整体上还是有一定发展空间,毕竟市场足够大。

公司本次招股一口价0.75港币,上市后市值5亿左右,本次招股估值为12倍左右(扣除上市开支2017年度利润为4250万港币),整体股东还是比较靠谱,这个估值也算让渡给二级市场一些获利空间。公司保荐券商为信达国际融资,其保荐记录不多,但已保荐的项目上市表现还不错。

申购建议:

建议积极申购

此外江西银行此处就不单独码字了,银行股适合大资金,在金融股强势的时候申购,而目前银行股整体弱势,而这些银行上市定价又不能随行就市,在银行股普遍破净的情况下竟然还要高于净资产发售。所以就不建议凑这个热闹了!

最后可能很多朋友又被暗盘新股破发给吓到了,以至于犹豫是否继续申购后面的新股,我想说的是狮山做打新就靠两把刷子:

1.基于基本面结合投机性分析进行申购(定价/分配方式/上市时市场氛围无法预测)

2.上市后卖出策略,多数新股卖出在当日高位,即使破发股也能从容身退,而即使直接踩雷,对于基本面优质的股也能陆续反亏为盈。

基于以上两把刷子,狮山本人及朋友托管账户无一亏损(即使在高额路费磨损+个别账户极坏运气的情况下),所以也就有了前阵子的文章点击查看

最后,如果觉得狮山的分析对大家有帮助的,可以多多转发和点赞,支持下!

你的转发和关注越多,狮山的灵感越多~

本文首发于微信公众号:狮山投研笔记,并授权雪球(账号:狮山投研FDT)和老虎证券社区(账号:狮山投研)转载。如需转载请注明出处!

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。