汇付天下有限公司 (01806.HK)

业务简介

汇付天下是一家中国的独立第三方支付服务提供商,致力於提供支付和金融科技服务。根据资料,就2017年所处理的支付交易量而言,集团在中国为小微商户提供服务的独立第三方支付服务提供商(指并非由金融机构或大型电商平台等企业集团拥有或控制的第三方支付服务提供商)中排名第一,占5.5%的市场份额。主要业务领域为:

1. 支付服务:为实体店、线上或移动设备上进行支付。支付服务分为五种类型,包括POS、互联网支付、移动POS、移动支付及夸境支付服务。

2. 金融科技服务:向互联网金融提供商及商业银行提供金融科技服务,包括金融科技Saas(如帐户管理服务)及数据驱动的增值服务。

截至2017年12月31日,集团客户基础遍及中国超过580万家小微商户、1500家互联网金融提供商及各垂直行业的4000家公司。集团的直销团队负责关键垂直行业,例如航空票务和互联网金融的销售及营销,而销售人员有针对性地分布於上海、北京、成都及广州等主要城市。

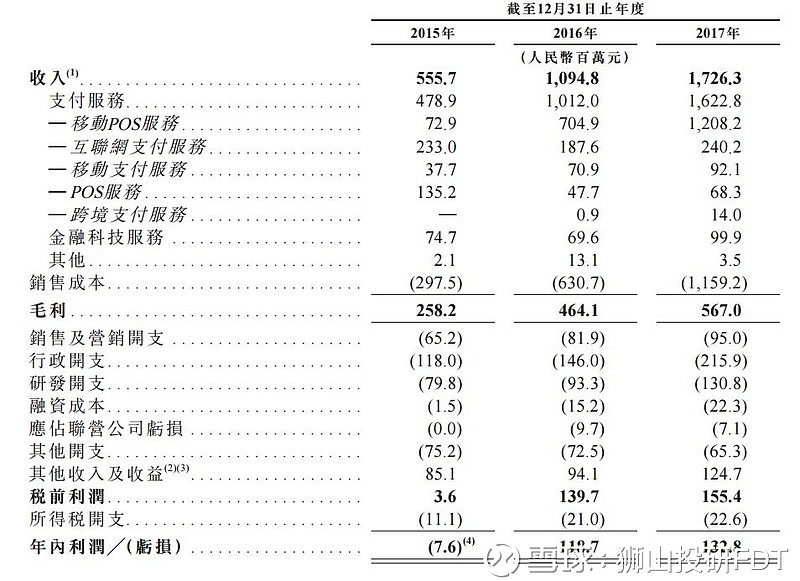

根据招股书披露,公司主要收入还是来源于支付服务业务(近年来都占比9成以上且逐年增加),金融科技服务业务占比逐年降低,支付服务业务增长很迅猛,近三年支付服务业务规模增长200%+,毛利翻倍至5亿左右人民币(主要受益于推出和推广闪电宝移动POS解决方案,大大增加小微商户的数量);从公司披露的业务结构表中也可以很明显看出公司主要花精力推广移动POS解决方案,而传统POS业务基本有很大下滑,但目前看公司的发展策略是正确的,在支付的红海中要活下来确实需要另辟蹊径(移动端是趋势,另外公司整体上也属于风口上的猪,2017年全国第三方支付交易量达到了152万亿的规模,比2015年增加了3倍多)

当然既然公司是第三方支付公司,就不得不提到支付宝和财付通的降维攻击了(现在一般商户都是各种渠道都搞,大部分都是下图那样,支付宝/微信/银联通吃),但目前看虽然支付宝财付通也搞出了用付款码或扫码支付和公司有业务一定重叠,但整体上看公司还是走的是差异化竞争,公司的移动POS可以同时接受银联卡/网上银行/数字钱包(支付宝或微信)三种渠道的的支付方式,而便捷度上不是支付宝/微信扫码能比的。所以公司的差异化竞争策略让公司在巨头的夹击中活下来了,而且活得还不错。值得注意的是本次公司招股上海联银创业投资有限公司(中国银联附属子公司)作为基石投资者认购8000万人民币股份。银联也是苦秦久已,现在及未来都不会坐视双马继续做大!不过貌似微信已经被招安了 ----------所有第三方支付都被网联统管了。

----------所有第三方支付都被网联统管了。

最后还是回到本次招股情况,本次招股招股价范围定在6.50-8.50港币,上市后市值范围约为80-100亿港币。2017年估值为50-60倍,值得注意的是公司已披露未来因政策原因公司客户备付金的利息收入将不会有,这部分大概在2017年有6000万人民币,而且公司利润中有3000万政府补助(主要是退税),不过补助部分未来预计基本稳定,并且由于竞争原因未来支付业务费率会继续下滑。不过好的一点是公司2018年一季度支付业务交易量同比2017年翻倍,同时公司上市前发出了一份购股权计划,对利润有摊薄,所以公司实际利润要高一些(2017年调整后利润应大于1.7亿人民币),如果按公司实际利润计算,公司本次招股估值在40倍左右。目前在第三方交易额高速增长的背景下,相信公司未来业绩有一定保证。

当然说这么多我们也只是打新的,那就回归打新,说实话公司要放在A股上市,绝对会被热炒,炒到300-400亿人民币市值也是可能的(牌照的价值),但港股就不好说了。盘子大价格高,中签率也高,主要是目前摸不清对不对港资的口味。公司保荐券商里昂和GP摩根就不用多少了,保荐记录一个字 稳!稳到上市当天基本画直线,不过破发概率不大,遇到大市向好可能有意外收获(预期10-15%)。

综上,汇付天下 建议申购

本文首发于wechat公众号:狮山投研笔记,并授权雪球(账号:狮山投研FDT)转载。如需转载请注明出处!@今日话题

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。