今天是两只主板股,盘子都不大。上市后市值差不多2-4亿的水平,当然大部分新股都是这个水平。

万成集团股份有限公司 (01451.HK)

万成集团股份主要从事生产及销售塑胶樽及婴儿喂哺配件。

集团的两个业务分部为:

1. OEM业务:主要就海外市场,以出口值计算尤其是美国,按OEM模式生产及销售婴儿及幼儿塑胶樽及杯以及运动塑胶水樽;

2. 优优马骝业务:主要就中国市场以自身的「优优马骝」品牌生产及销售婴儿及幼儿产品,尤其是塑胶樽及杯。

根据报告,集团於2017年有关香港及中国向美国输出的胶樽及婴儿喂哺配件总出口值的市场份额约为3.3%;按香港及中国至美国的出口值计算,集团於2017年在胶樽及婴儿喂哺配件的OEM制造商中排名第一位。

集团的总部位於香港,而我们的生产基地则位於中国广东省韶关市。

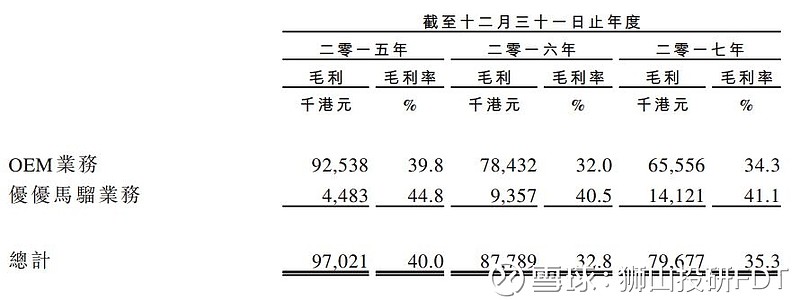

有关OEM和ODM的介绍,在上期新股分析里做了介绍,以我的理解OEM相对ODM低端一些,议价能力弱,抗风险能力较差。目前公司业务主要还是OEM(占八成以上),近年来公司自主品牌「优优马骝」相关业务占比逐步提升,但整体上仍占比太低。看得出来,公司对自主品牌还是比较上心的,每年大概能增长1000多万,不过美中不足的是2017财年OEM业务同比下降了4000多万(大客户需求减少),从而导致公司营收利润双降。

从公司不同产品的毛利率上看,公司OEM业务整体毛利还是不错的,但是近年来还是有明显下滑(产品结构不同,以及收入减少而除原材料外的成本基本固定),相比之下公司自主品牌的毛利相对较高,但毛利率也是下滑趋势(这个有点尴尬,明明收入增长不错。)公司目前模具的使用率并不高,近年来平均也只有6成左右,不过模具这个东西,只能有订单才能使用,基本都是特定产品特定订单才能用,所以略尴尬。

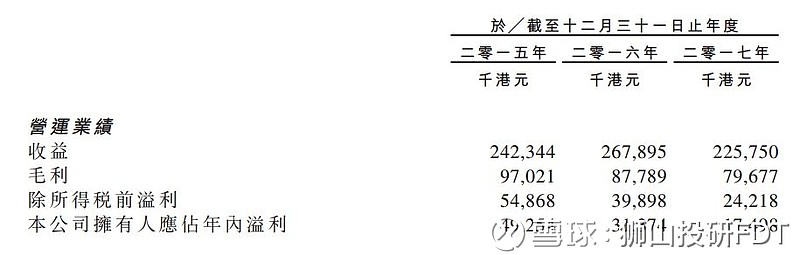

随着营收的下滑,公司利润也出现了下滑,不计650万的上市开支,公司2017年实际利润约为2400万,对应上市后市值2.4-2.7亿估值10倍左右,这个估值可以说并不贵,不过公司未来发展目前还看不清,也无明确股息政策,不过公司在招股书中也披露了2018年度大致的订单情况,头两大客户加起来不会超过1.9亿的订单,假设自主品牌稍微增长至0.4亿,这样就锁定了2.3亿营收,当然如果将头两大客户订单按70-80%的占比反推,大致可以确定公司2018年营收范围2.3-2.7亿,但公司目前原材料成本增长较快,可能会对毛利率有一定影响。公司保荐券商第一上海融资保荐记录稀少无参考性。另外公司招股绝对股价略高,高价股如非热门很难炒作。

综上,不建议申购

俊裕地基集团有限公司 (01757.HK)

俊裕地基集团为於香港从事提供地基工程相关服务的分包商,包括ELS 工程、桩帽建筑拆卸工程、地下排水工程、土方工程及结构钢筋工程等其他服务。除此外,亦从事向第三方建筑公司出租机械。

於2015年度,2016年度,2017年度及截至2017年11月止八个月期间,集团合共完成13个、11个、12个及两个项目。该等已竣工项目确认总收益约8.9亿元。

与此同时,私营界别与公营界别分占同期营业额的75.4%与24.6%;88.8%与11.2%;72.5%与27.5%;及32.8%与67.2%。

於2018年5月14日,集团手头上有32份合约,待收总合约价值约4.59亿元。根据管理层的估计,预计约3.87亿元及7230万元分别於2019年及2020年3月止年度确认。

香港本地的建筑股,没什么可分析的,其业绩主要取决于中标和结算的量,管理层也估计了2019年度大概能结算3.87亿,基本和2018/2017持平,这种因结算周期导致业绩波动较大的我们可以用平均值来计算一下大概的营收和利润,公司5年平均营收大约3.8-3.9亿,平均毛利3500万,平均净利润(不计上市开支)2500-2800万,目前估值大概15倍左右,估值基本靠谱。另外公司没有约定的派系计划,但上市前未曾大额派息,这点还算少见。公司保荐券商基本是建筑股专业户,保荐记录也不错。此外公司招股价绝对价格较低,适合炒作。

综上,建议申购

文章首发 本人公众号 狮山投研笔记 欢迎关注!