$骏码科技(08490)$ 本人公众号 狮山投研笔记 欢迎关注 获取卖出策略和长线金股。

·骏码科技集团 公司属于半导体行业,主要是做半导体的封装材料(主要是卖键合线)。本次由南华融资保荐(保荐记录少,不具备参考性),上市后市值在3-4亿,属于创业板中的中小盘股。

业务简介

骏码科技集团为总部位於香港并在中国汕头设有生产设施,专门从事开发、制造及销售键合线及封装胶的半导体封装材料制造商。

根据报告,按销售收益计,於2017年於中国所有键合线制造商及所有中国品牌键合线制造商中分别排名第七及第二,市场份额约达1.5%。按2017年在中国的销售收益计,亦为香港最大的键合线制造商。

集团的主要产品类别键合线及封装胶为制造广泛用於终端市场为消费电子产品的LED及IC的各项封装技术常用的重要材料。主要产品类别如下:(1) 键合线:研发、制造及供应金、金合金、银合金、铝、硅铝、铜、铜合金及镀钯铜等精细及超精细的键合线;(2) 封装胶:封装胶主要包括(a)用於COB封装的高纯液态COB环氧树脂封装胶;(b)用於室内及户外LED封装具有低粘度、耐紫外光及耐高温特性的LED环氧树脂;(c)用於LED照明、背光及灯丝具有强粘合性、中等强度及高热稳定性的LED封装硅胶;及(d)固晶胶;及(3) 其他产品-主要包括主要用於PCB的锡线、锡条、焊锡膏及键合工具。

於2015至2017财政年度,集团约93.7%、95.8%及96.4%的收益主要来自中国客户,而余下6.3%、4.2%及3.6%的收益来自香港客户。

近年来公司营收增速不错,产品销售结构中毛利率较高的金线和金银合金线占比增加使得公司毛利率有不错的增长,由2015财年的15.2%增长至2017财年的19.8%。

公司目前几条生产线产能利用率都很高,可以说公司业绩增长基本已经受制于产能(没办法接更多订单),而18年公司将新增两条可以商业化的封装胶生产线,并且有一条硅材生产线(上游)也将在下半年开始商业化生产。总体而言公司未来业绩增长基本有保障。2017年公司计入一千多万上市开支,假设剔除上市开支,公司净利润约为1300万,本次招股估值为22-30倍。公司虽为半导体行业,但从其经营利润率和主营来看基本处于产业链底层,没有科技壁垒无高利润率的基因。所以本次招股估值如果按上限定价,还是偏贵的。但考虑到香港本地股一般更受炒作资金亲睐,加上公司未来业绩增长比较有保障,这个估值也还算可以接受。

综上,建议少量投机性申购

此外文末附赠港股美股股票池及月度盘点

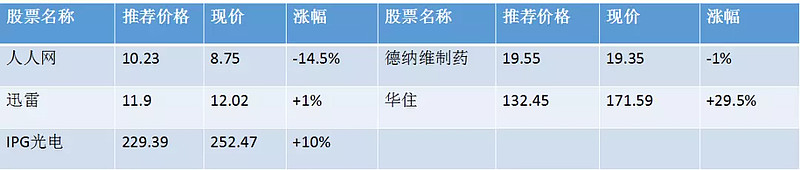

美股受益于指数回暖取得不错收益,尤其华住集团(汉庭母公司,华住属于国内连锁酒店业不错的公司,可惜美股上市无法买很多,国内退而求其次选择了锦江)。此外激光龙头IPG光电(大族激光器上游公司)也录得不错涨幅。德纳维制药依旧等待中(疫苗获批)。唯一一个雷是人人网,这个CEO陈XX简直太无耻,总是想割小股东的韭菜 。

。

下面说港股:

基本上比较平淡,教育股最近刚好蹭了个热点,收益不错,大部分都是慢牛股,慢慢爬。不过好的一点是除了上海医药外全部正收益

搞来稿去还是港美股比较好赚钱,大癌股还真是。。。。