首发本人公众号 狮山投研笔记 欢迎关注

两只都是主板股,01978主业为餐饮,01598主业为教育。

招股信息如下图:

招股后市值在8-10亿,也算是市值比较大的餐饮股了,保荐券商是光大融资(保荐记录一般)。

叙福楼集团目前经营10个品牌,在香港拥有35间餐厅,包括7间中菜餐厅及28间亚洲菜餐厅,其中16间为特许经营品牌,譬如「牛角」、「温野菜」及「牛涮锅」等

公司曾经是香港第二大连锁酒楼,营业额曾一度突破20亿港元,但金融危机后一蹶不振,后期父子交班,黄杰龙临危受命接过家业。当然这是过去的辉煌,我们打新还是看眼前和未来比较好。下面会简要分析下公司的运营情况:

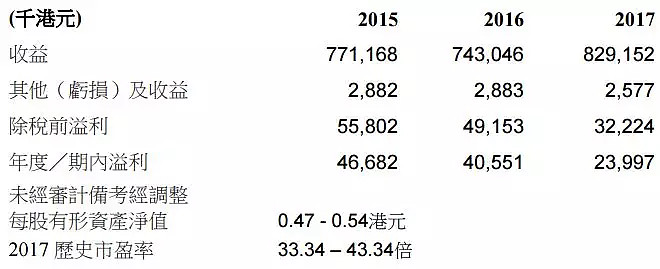

公司2017年基本增收不增利,利润率大幅下滑,公司解释是纯利下跌主要是物业租金及相关开支上升所致。这些硬性成本基本无解,只有更大的营业额才能带来更多的利润,公司本次募资也主要是为了开新店,但前景如何?我个人持悲观态度。餐饮类股票其实并不是很好的投资标的,毕竟一是物业租金、人力成本这些一直是上涨的,但需求就这么多,降价可以吸引客流但牺牲利润率,而提价提升利润率又势必影响客流。

再说到估值,餐饮股基本很少用PE进行估值,更适合PS估值,当然今天我们可以结合着看一看。根据业绩数据,餐饮股维持5%的纯利率基本是很正常的,而按照公司8.3亿的营收进行推算公司大概可以获取4100万左右的利润,对这部分利润以20倍估值,刚好就是8.3亿(1倍PS)。所以公司如果下限定价则估值基本靠谱。

值得注意的是本次上市公司共有4名基石投资者(合计约认购3300万股),有基石投资者一定程度说明了公司价值,但这也不是免死金牌,关键还是看市场情绪和定价分配方式。

综上,建议少量投机性申购

中国21世纪教育集团有限公司 (01598.HK)$21世纪教育(01598)$

招股后市值在9-13亿,在教育股中算是小市值股,本次由中信建投保荐(保荐记录一般)。

“中国21世纪教育集团是中国河北省一家民办教育服务供应商,提供服务包括就读於幼儿园的学前教育学生、辅导中心接受辅导的小学、初中及高中学生,以及就读於学院大专及继续教育学生。於2018年5月,集团在河北省石家庄市共开办15所学校,包括1所民办高校石家庄理工职业学院、6所新天际培训学校由11家新天际辅导中心组成,及8所新天际幼儿园。根据报告,於2017-2018学年,就学生入读总人数而言,石家庄理工职业学院在石家庄、河北省及更大范围的一体化地区*民办普通专科中均排名第二,市场份额分别为8.4%、7.4%及6.2%。”

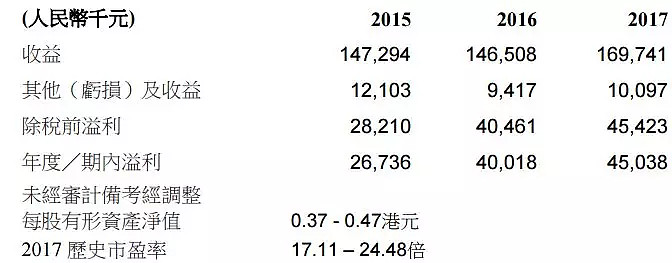

首先,看到财务数据不得不说教育股真是赚钱啊,25%+的纯利率真不是吹的。公司三个看点:

1.民办高等教育 生源不是问题毕竟整个行业有着不错的复合增长率。现在人对子女教育还是比较重视的,考不上正规大学可以读民办嘛。

2.学前教育 现在对子女教育可是从娘胎就开始了,学前教育也是一个比较大并且发展速度快的细分领域,只要教学质量好,家长还是舍得花钱的。

3.课外辅导业务 同样这点很多人都应该有感受,现在拼课堂已经无用了,尤其公立学校老师也不好好教,家长也不得不报各种辅导班。

所以说公司的三大业务总体还是有不错前景的,而这和此前中教控股和新华教育略有区别。

具体业绩,公司三大业务均发展势头良好,营收和利润率也逐年提升,而本次招股估值相比也不贵。剔除上市开支,估值中枢在20倍左右。而公司整体盘子小,比如课外辅导业务在河北市排名7,但市场份额也仅0.4%,可见公司发展空间还是很大的。

此外近期教育股在港股比较受欢迎,且很多教育股基本走出长牛趋势,所以公司发展前景不错且估值不贵,值得申购。

综上:建议申购