新年伊始,港股生物医药公司迎来爆涨。

在感叹“医药过年了”的同时,不应忽视A股医药企业的布局机会。尤其是转型创新的传统药企,估值修复乃至提升,拥有充分的逻辑。

“庞然大物”恒瑞医药在1月16日涨停,恰恰是资金正视“他们”的明证。

经历三年多的集采,仿制药集采大体已经迈入了中后期阶段。

据睿择投资提供的数据显示,2022年年底,如果按相对有仿制药集采可能性的品种来测算总金额,目前已完成集采的品种占比达到70%-80%。

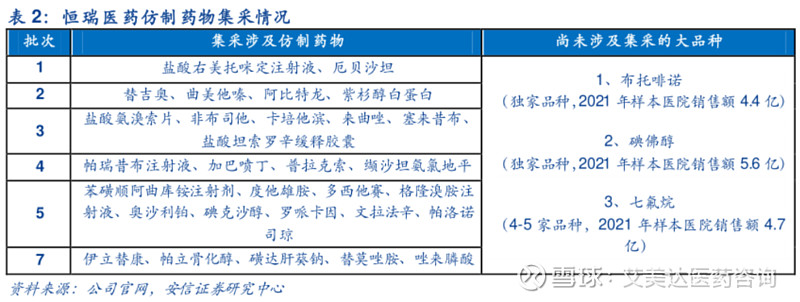

以恒瑞医药为例子,能够看出集采对于传统药企周期性的影响。在第三批集采中(2020.10),公司的6个受影响品种里的4个中标品种,销售额已经在2021Q1实现了平稳(执行集采后第二个季度)。而第七批集采涉及的4个产品,2021年占公司营收的7.03%,已在2022年10月执行,影响或在2023年上半年就能出清。

2023年1月10日,第八批集采目录公布,其中涉及181个品规、41个品种,恒瑞医药、恩华药业、人福医药、科伦药业、海思科、信立泰3亿以上量级品种基本未涉及。

可见,目前大量传统药企已逐渐出清集采压力。虽然未来仍然会有一些品种会纳入集采,但一方面这已经形成常态化,另一方面占比逐渐降低,集采扰动压制传统药企估值的影响将大大降低。

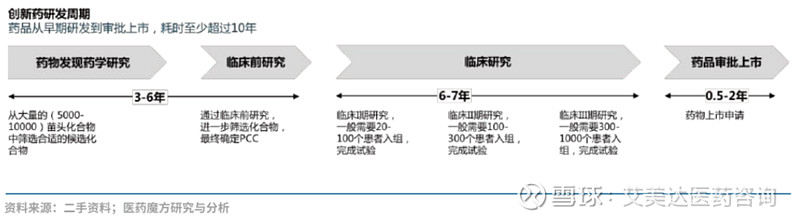

一般一款创新药从新药立项到最终上市,往往需要8-10年的时间。早期国内传统药企创新以“Me-too”、“Me-Better”研发模式为主,整体研发周期有所缩短。

从第一批传统药企开始转型创新药企的时间来分析,以最早投入转型的海思科为例,2012年公司决心转型创新药企并组建新药研发团队,到2021年第一款麻醉创新药环泊酚获批上市,历时8-9年。

未来两到三年,最早一批转型创新药的传统药企的创新药布局,将面临大量收获兑现。

2023年,部分传统药企海外也迎来重要里程碑(不完全统计):

● 绿叶制药精神分裂药物LY03010已在美国获批上市;

● 信立泰重磅心衰药物JK007临床一期数据读出;

● 海思科环泊酚今年三季度完成美国三期临床,等待对外授权;

● 恒瑞医药目前共有25个国际多中心临床试验在海外开展,其中8项临床试验处于三期临床阶段;

下面拥有“转型前瞻性布局”、“自主研发投入坚决”的三家传统药企,有望率先摆脱市场对其“仿制药企”的刻板印象,迎来丰富的创新成果兑现。

1、科伦药业

大输液龙头一直是科伦药业的独特标签,近年来科伦已经逐渐摆脱了输液业务占据主导的大局面,2021年公司非输液板块营收占总盘子超过四成,平滑了一条腿走路的风险。

在2022年,科伦药业成功将旗下抗生素原料药板块川宁生物推上创业板,大大缓解了科伦母公司长期给川宁输血和进行债权担保的压力。2023年1月,科伦药业建议分拆博泰生物至港交所上市,意味着旗下创新药板块具备了更强的自主融资能力,为A股的科伦药业“松绑”。

(2021年科伦药业参股10%以上的子公司情况)

目前,科伦药业拥有55项创新管线,包括25项小分子药、30项生物药。其中最突出的仍然是肿瘤领域,尤其是被MNC巨头默沙东看中的ADC新型分子研发平台,公司进入临床二期后并有望在未来3年兑现的管线为A166(Her2-ADC)、SKB-264(Trop2-ADC)。

A166定位于HER2阳性乳腺癌三线治疗,与罗氏TDM1等竞品差异化竞争,在早期公布的一期临床数据显示:客观缓解率(ORR)超过 70%,高于TDM1(ORR 约 40%),同时具备稳定性高、安全性更佳的潜力。A166的首发适应症HER2+乳腺癌单臂关键II期研究在2022年上半年所有患者入组,可能将在近期完成pre-NDA,有望在2024年上市。

SKB-264是戈沙妥珠单抗(Trodelvy)“Me better”,针对三阴乳腺癌患者的治疗,在二期临床数据中SKB-264展现了较Trodelvy更好的ORR、mOS以及安全性。目前其已被纳入突破性治疗品种(BTD),正在开展针对至少经二线治疗失败的晚期或转移性三阴乳腺癌患者的三期注册性临床,同样有望在2024年上市。

除了两个后期即将兑现的管线,由于有了默沙东对于科伦ADC平台的背书,后续交易包裹内各早期分子的进入临床及早期进展,市场都将赋予一定的估值提升,逐步的对科伦创新药企转型成功进行确认。

2、海思科

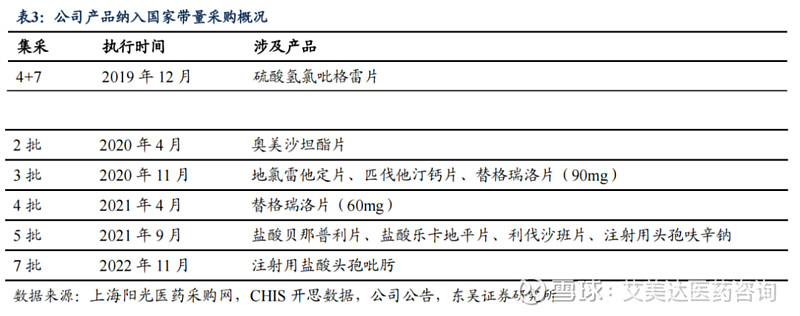

2021年,海思科因为大品种多拉司琼的集采降价影响,当年前三季度历经至暗时刻,实现营收6.35亿,同比下降31.25%,扣非归母净利润4187.07万元。自此之后,海思科仿制药影响基本出清,且公司整体盈利模型为2022年后的创新药业务爆发做了一个铺垫。

2022年,公司业绩数据不仅实现了正向的回升,且创新药环泊酚全年完成销售500万支目标(预期上限),同时展现了迅猛的放量趋势(2022H1销售150万支、2022Q3销售150万支、2022Q4销售200万支)。同时,镇痛创新药HSK-16149在2022年11月申报上市。

2023年将是海思科的收获之年,一来长效降糖创新药HSK-7653、镇痛创新药HSK-21542将在上半年完成报产,二来环泊酚在今年有望冲击1000万只的目标及海外三期临床完成(大概率成功),三来考量大量潜在早期分子的海外授权。2024年预计在公司将有四个创新药在市销售,四款药整体的销售峰值峰值大概率去到70-80亿人民币的水平(不考虑海外权益,2021年海思科营收27.73亿)。

值得一提的是,公司早期分子储备和新型药物创新平台十分丰富,创新靶点包括近期在NASH适应症获得成功的Thβ靶点(HSK31679目前完成1期临床)、DPP1小分子抑制剂HSK31858(2022年11月开始临床二期)等。

公司蛋白降解(Protac)研发平台也在逐步兑现新分子,BTK-protac分子HSK-29116目前正在进行一期临床,而EGFR-Protac分子HSK40118临床许可则刚获批,未来我们或许可以看到公司早期临床阶段Protac分子的海外授权。

(来源:米内网)

3、信立泰

心血管慢病龙头信立泰,也是传统药企转型创新的典型例子。

在2019年,氯吡格雷(泰嘉)集采扩围丢标影响,承受了核心单品下滑的巨大压力,净利率一度腰斩。自此,信立泰不仅叫停了部分进入临床的生物类似药产品,同时还将部分仿制药产品转出,聚焦创新产品和差异化产品。

2021年,信立泰逐渐走出集采阴影,且存量制剂大部分已被纳入集采,当年营收增长回到30亿元(Yoy+11%),扣非净利润达2.8亿元。2022年中报,信立泰今年实现16.68亿元营收,同比增长21.2%。

2023-2024年,信立泰创新药布局也迎来开花结果,S086、SAL0107、SAL0108三大降压新药物将有望在2024年底前上市。其中核心重点药物在于S086,作为一种ARNI类药物,其能够起到起到舒张血管、利尿、逆转左心室重构等作用,适用于心力衰竭患者;S086对标药物为诺华的诺欣妥,诺欣妥预计全球销售峰值有望触及50亿美元,2021年国内销售29.8亿元,考虑到诺欣妥专利期接近且S086拥有一定安全性优势,预计市场前景将会十分广阔。

另外,SAL0107、SAL0108作为二类新药和复方制剂,凭借公司心血管科室渠道和药物协同推广的优势,有望各自成为10亿级别的单品。

早期管线中,值得注意的是针对心衰患者治疗的NRG-1/HER3融合蛋白JK07,这是一款潜在First in class产品,若一期完整数据积极,将对信立泰的研发能力和估值提升带来极大的市场认可度。

结语:2023年,是国内创新药企的“能打的”创药新管线集中兑现的大年,年前的红包行情,也许只是小菜一碟。

本文转载自瞪羚社

免责声明

本文系转载,仅做分享之用,不代表平台观点。图片、文章版权均属于原作者所有,如有侵权请告知,我们会及时处理。

-------------------------------

「长按」二维码添加小达「进群」

与更多行业伙伴共探市场前沿资讯

艾美达医药咨询

艾美达(北京)医药信息咨询有限公司,成立于2014年4月,是一家专业的医药行业咨询服务提供商。公司致力于将产业政策研究与真实世界的数据挖掘深度结合,洞悉行业政策对市场的影响,通过专业的研究提供前瞻性的市场分析,为企业产品上市后的市场准入提供整体解决方案。