第三部分 新投资技术

第8章 新款漫步鞋:现代投资组合理论

本章主要阐述现代投资组合理论,该理论中的一些独到见解,将使你可能在获得更高投资收益的同时,也能够降低投资风险。

风险扮演的角色 有效市场假说解释了随机漫步存在的原因。该理论认为股市极善于根据新信息做出调整,因而谁也不能胜人一筹预测到股市的未来走向。

常识表明,有些人能够战胜市场,而且确实战胜了市场。这并非全靠运气。对于这一点,很多学者表示同意,但他们认为打败市场的办法不是运用高人一等的洞察未来的能力,而是承担更大的风险。风险且只有风险,决定了收益高于或低于市场平均水平的幅度。(本章所说的风险,指的是系统性风险,不是个股爆雷之类的特定风险。)

投资风险是指预期的证券收益不能实现的可能性,尤其是指你持有的证券价格下跌的可能性。在金融领域,文献记述最多的一个观点是:平均而言,投资者由于承担了更大的风险,获得了更多的投资回报。

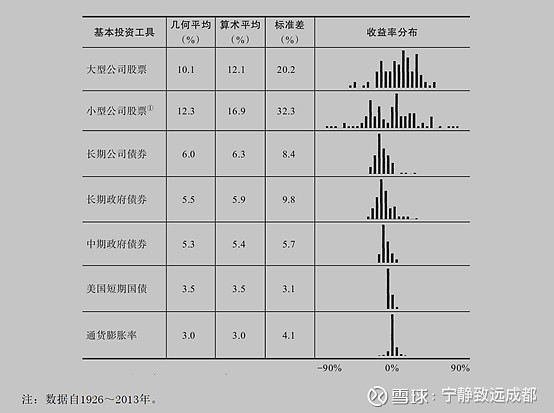

伊博森协会在这方面做了最为彻底的研究。该协会的研究数据覆盖了1926~2013年这一漫长时段,研究结果显示如下:

长期时段里,普通股平均而言提供了相对丰厚的总收益率。包括股利和资本利得在内的普通股收益率显著地超过了长期债券和短期国债的收益率,也大大超过了以消费者价格年增长率衡量的通货膨胀率。

这些数据也表明股票收益率的变动范围很大,有的年份获利多达50%以上(1933年),有的年份则几乎会产生同样比例的损失(1931年)。(收益率变动,其实就是波动率,在聪明贝塔策略中,波动率是一个关键因子)

投资者之所以能从股票中获得超额收益,是因为付出了代价,承担了比投资其他投资工具大得多的风险。更高的收益率一直与更高的风险密切相关。(金融行业从业者经常给客户灌输风险收益成正比的观念,暗示高风险能够带来高收益。然而,高风险只是高收益的必要但不充分条件,高风险并不是必然带来高收益。否则的话,就不成其为风险。)

不过,投资者可以利用一些方法来降低风险。这便为我们引出了现代投资组合理论的话题。该理论已对专业人士的投资思维带来了革命性变化。

该理论也对一句存在已久的投资格言给出了严格的数学证明,这句格言说的是,对于任何想降低风险的人,多样化都是应采用的一个明智策略。(多样化的真实含义,是投资组合中包含几类资产,这几类资产的涨跌不同步,也就是它们之间的相关性很低。如果你只是买入几个不同行业的股票,或者包含大盘蓝筹股,小盘成长股,这样的组合并没有实现多样化。)

投资组合理论是由哈里·马科维茨(Harry Markowitz)于20世纪50年代创立的。因为有此贡献,1990年他获得了诺贝尔经济学奖。马科维茨发现,可将具有风险性(波动性)的股票放在投资组合当中,使得组合整体的风险小于其中所有单只股票的风险。

视野更为开阔的投资者认识到自从马科维茨首次阐明投资组合理论以来,世界已发生了相当大的变化。这些投资者较之“惧外者”,其投资可以获得更好的保护,因为外国经济的变动,尤其是新兴市场国家和地区的经济变动,并不总是与美国步调一致。

不出所料,国际性的多样化投资组合,往往比仅选取美国股票的投资组合风险更小。随着组合的资产配置由百分之百的国内股票逐渐转向增加越来越多的国外股票,组合的收益率也相应地逐渐提高,

此外,事实证明,安全的债券在降低风险方面也自有其价值。作为一种有效的多样化投资类别,债券(以及第四部分将论及的与债券相似的证券)已证明了其价值所在。(未完待续)