图片来源 | 东方IC

博实乐仍然在阵痛期挣扎。

撰文 | 一晖

截至2023年5月31日的第三财季,博实乐营收5.86亿元,同比增长34%。其中,海外学校收入贡献2.22亿元,成为第一大收入来源。

在经历了业绩修正、私有化撤回、高管变动等一系列震荡后,博实乐最近两个季度营收都出现了明显起色。

阵痛之后,博实乐渐入佳境?

业绩复苏

纵观整份财报,博实乐本财年保持了不错的势头,但亏损问题较为突出。

第三财季,博实乐实现收入5.86亿元,同比增长34%。值得注意的是,今年以来,博实乐保持了不错的增长态势。2023财年上半年,博实乐实现收入9.78亿元,同比增长11.9%。前三季度,博实乐的营收达到15.64亿元,同比增长19.3%。

根据财报中披露的业绩指引,整个2023财年,博实乐的营收将介于19亿至20亿元之间,同比预计呈现10%至15%的增长,展现了积极的增长预期。

博实乐的费用开支得到了一定程度的控制。报告期内,其三费开支为1.42亿元,比上年同期的1.17亿元增长21.4%,增速低于营收增速。前三季度这项费用开支增速为8.8%,同样低于前三季营收的增速。

此消彼长的情况下,博实乐的毛利水平有明显增长。第三财季,其毛利润为1.93亿元,较上一财季的1.354亿元增长42.6%。毛利率从上一财年同期的30.9%上升至32.9%。

但由于对海外学校业务的递延税项进行了估值备抵,博实乐的亏损出现了显著扩大。第三财季,其净亏损为3770万元,上一财季净亏损为710万元,同比扩大4.3倍。

对于业绩表现,CEO周鸿儒表示,博实乐一直在进行重大变革,并实施效率改进,以创造更具成本效益、更协调、更精简的运营方式。其表示,对于多元化的业务组合和正在实施的多方面战略充满信心。

参考半年报的数据,本季度博实乐营收的增长进一步确认复苏的态势,这或许对博实乐来说是个积极的信号。但这种增长似乎还是与此前的营收规模有较大差距。

阵痛徘徊

不可否认的是,博实乐本财年的业绩依然没能恢复到转型前的水平。

在《民促法》实施条例颁布后,博实乐失去了对旗下义务教育学校和非营利性幼儿园的控制权,包括68所幼儿园及23所双语和国际学校。这部分业务是收入的主要组成部分。2021财年,这部分终止经营业务实现收入23.03亿元,远超继续经营业务14.02亿元的收入。但目前单季度5.86亿元的收入,与2021财年10.54亿元的收入相比仍然有不小的差距。

在业务转型过程中,博实乐经历了一系列阵痛。

2022年3月,博实乐收到纽交所预警,其股价水平低于最低价格要求。随后博实乐通过并股,将股价拉升到3美元左右,回到合规线之上。

2022年4月29日,博实乐收到来自董事会主席杨惠妍及杨美容的私有化要约,购买价为0.83美元/ADS。按照总股本2979.8万粗略测算,私有化总价约为2473.2万美元,甚至不如一个季度的毛利水平。

11月,还在私有化进程中的博实乐发生了人事动荡。董事长杨惠妍宣布因个人原因辞去董事会主席及公司提名委员会、薪酬委员会相关职务。随后,执行副主席何军立被免除职务。周鸿儒称为董事、董事会主席。

随后,私有化不了了之,2022年12月29日,博实乐教育宣布,买方集团决定撤回4月时发布的私有化提案,放弃将博实乐私有化。

今年以来,博实乐逐步回归了稳定,但受制于母公司碧桂园的困境,博实乐在市场上依然未能得到认可。今年8月8日,博实乐股价再度跌破1美元,触及0.81美元,创造了上市以来的历史新低。

目前,其股价又回到了1美元附近,总市值约3300万美元,对于博实乐而言,上市公司的资格又一次面临着挑战。

博实乐能否重回荣光?

“买买买”模式困境

在财报中,周成儒特别提到了资产与负债问题。

他表示,博实乐付出了相当大的努力来优化多元化投资组合的表现。他还特别提到,7月份,博实乐成功还清了所有银行贷款。对于一家教育机构,博实乐十分注重资产负债的状况。

实际上,博实乐已经开启“买买买”模式多年。在疫情前的2018年,博实乐收购武汉新乔5家连锁幼儿园75%股权;同年4月,博实乐收购武汉三牛教育发展有限公司80%股权;10月,博实乐出价7055万元收购山东省一家管理8所幼儿园的公司。到了12月,博实乐全资收购英国伯恩茅斯学校。

到了2019年,博实乐以3800万英镑的价格收购英国圣迈克尔学校和博斯沃思学校;7月,博实乐再度以1.5亿英镑的价格收购英国教育集团CATS的全部股权。CATS学校在英、美、加三国共拥有10所国际语言学校。除此之外,博实乐并购了伊莱英语、加诚博教、范迪信国际教育、DreambigCareer职梦、杭州印象国际艺术教育、北纬开营等众多机构。加上2020年5月收购的翰林学院,博实乐“买买买”的步伐始终没有停下。

即便业务转型后,博实乐的并购依然没有停止。2020—2021年,博实乐陆续收购乐体营地教育60%股权,并收购金芭蕾舞蹈18%股权。在剥离业务后的2021年年报中,博实乐表示,一直在寻求收购机会,并打算在有机增长的同时保持收购,继续在海外市场和补充教育服务中寻找机会。“我们的目标可能涵盖广泛的教育,包括独立学校、寄宿学校、艺术学院、大学预科教育服务提供商、语言培训中心和其他与教育相关的服务提供商。”

今年9月,博实乐教育集团旗下子公司DBC职梦宣布完成对职前教育品牌CareerBuddy的战略收购。博实乐表示,此举意在整合双方的资源和市场优势,进一步强化导师、课程及服务体系,更好地为广大学子提供求职辅导服务。

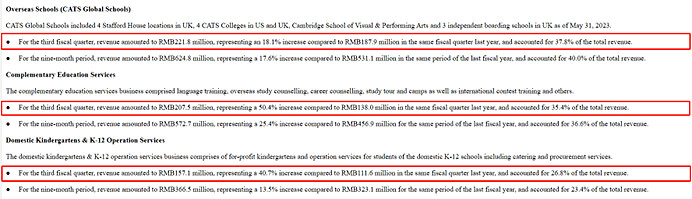

持续的并购下,博实乐的业绩特别是海外业务有了显著提升。第三财季,其海外学校业务收入2.22亿元,同比增长18.1%,比2021年同期的1.42亿元有显著增长。辅助教育服务业务2.08亿元,同比增长50.4%,2021年同期为1.30亿元。此外,国内幼儿园及K-12运营服务业务收入1.57亿元,同比增长40.7%。

但持续的并购下,对博实乐的考验也在持续。截至2023年5月31日,公司现金及现金等价物及限制性现金为人民币7.65亿元,比期初的8.26亿元减少了0.61亿元。而在去年同期,其现金指标则为13.72亿元。

虽然在业绩上有企稳回升的趋势,但退市的压力依然存在,亏损出现扩大、现金在持续减少,这种态势下,博实乐仍然在阵痛期挣扎。