(报告出品方:财通证券)

1、爱美客:国内医美制剂领军者

1.1、始于透明质酸,聚焦医美赛道十八载

爱美客是国内最大的透明质酸皮肤填充剂供应商。作为国内最早开展医疗美容生 物医用材料自主研发与应用的企业,爱美客聚焦医美行业进行深度战略布局,坚 持自主研发和创新,多次填补国内市场空白,带动国内行业技术升级。根据弗若 斯特沙利文,2021 年公司国内透明质酸填充剂市场份额按销量计为 39.2%,按销 售额计为 21.3%,分别排名第一/第二。成立至今,公司经历以下四大发展阶段: 2004-2009 年:公司成立,定位玻尿酸填充。爱美客由简军女士创立于 2004 年, 公司针对国内非手术医美市场需求深耕玻尿酸产品研发,2009 年推出首款产品逸 美,填补国内透明质酸类填充产品空白。

2010-2016 年:加码研发,产品线扩展。在玻尿酸填充剂领域,公司推出国内首款 具有长效填充效果的填充产品宝尼达,以及国内首款利多卡因填充产品爱芙莱。 2016 年,公司作为国家“十三五”重点研发计划牵头单位,承担新型颌面软硬组织 修复材料重点专项研发工作。 2017-2020 年:嗨体放量,新领域试水。嗨体 2016 年获批后,于 2017 年正式上 市,20H1 收入达 1.4 亿,占公司收入 59%;2019 年,公司推出国内首款获批的面 部埋植线产品紧恋。2020 年 9 月,公司于深交所创业板上市。

2021 年至今:进军再生,多维布局。2021 年国内及世界首款含左旋乳酸-乙二醇 共聚物微球皮肤填充剂濡白天使上市。截至 2021 年底,公司产品已覆盖超过 4400 家医疗机构,公司收入达 14.5 亿元。同时,公司在研产品储备丰富,加速多维度 布局肉毒毒素、溶脂针、麻醉膏等潜在医美市场。

1.2、14-21年收入/净利润复合增速53%/65%,溶液类贡献主要增长

公司收入盈利同步稳健提升。随着国内医美用户不断增多,公司营业收入增长迅 速,从 2014 年的 0.8 亿元提升至 2021 年的 14.5 亿元,复合增速 53%;归母净利 润从 2014 年的 0.3 亿元提升至 2021 年的 9.6 亿元,复合增速 65%。2020 年疫情 背景下,医美机构业绩受冲击相对严重,公司依然在收入端和归母净利润端增长 27%/44%,展现强劲抗风险能力。2022 年前三季度公司实现营收 14.89 亿,同比 +46%,实现归母净利润 9.92 亿,同比+40%。单 Q3 实现收入 6.04 亿,同比+55%, 归母净利润 4.01 亿,同比 42%。公司业绩高速成长,一方面受益于疫情的恢复, 一线城市客流快速回升,轻医美更具必选品属性,另一方面主力产品嗨体系列继 续保持高增,濡白天使稳态放量当中。

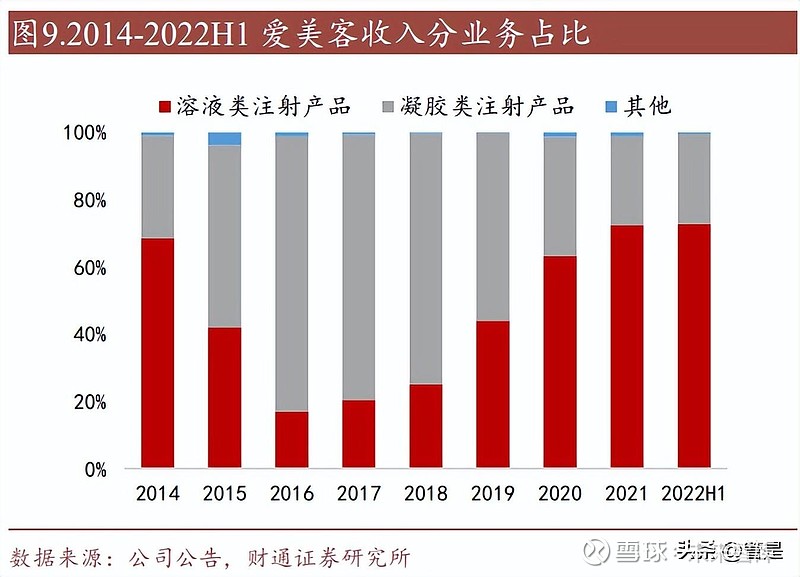

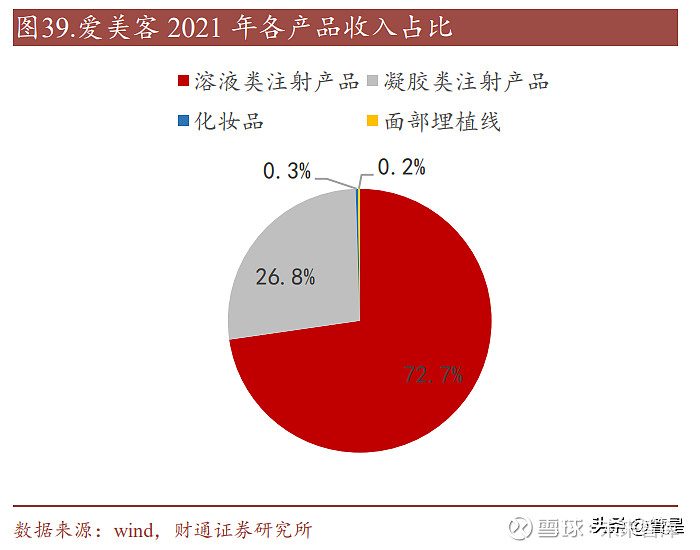

分业务来看,溶液类注射产品贡献主要营收,凝胶类增长态势显著。公司业务分 为溶液类注射产品、凝胶类注射产品、化妆品和面部埋植线,2022H1 分别占总收 入 72.7%/26.8%/0.3%/0.2%,以嗨体系列为主的溶液类注射产品是支撑公司营收的 主要部分,自 2017 年展现出高增长态势。凝胶类注射产品随着 21 年濡白天使推 出增速逐步上升,2022H1同比增长59.7%,有望接棒成为公司未来核心业务之一。

1.3、股权结构稳定,董事长合计持股超38%

股权相对集中,绑定核心骨干。公司创始人、董事长简军直接持股 30.96%,并通 过宁波知行军投资管理合伙企业、丹瑞投资管理合伙企业、客至上投资管理合伙 企业间接持股 7.08%,合计持股 38.04%。简勇个人持股 2.42%,公司总经理石毅 峰个人持股 4.85%。公司高级管理人员、销售骨干人员、核心技术人员和部分入 职年限较长员工通过知行军投资、客至上投资的员工持股平台间接持有爱美客 10.69%股份。前五大股东合计持股超过 50%。

管理层具备资深经验,多年稳定合作。董事长简军是国内首批接触医美行业的创 业者,有敏锐的市场洞察力,且创立爱美客之前曾拥有超过十年的国际贸易管理 经验;总经理石毅峰 2010 年加入爱美客前曾就职于华旗资讯(爱国者)、楚星融 智公司,大型企业管理经验丰富;生产总监、销售总监及财务总监均具备资深对 口背景。董事长、总经理、销售总监与生产总监共事超过 10 年,核心管理层稳定 性充足,长期专注于医美业务。公司管理团队经验充足,兼具敏锐性与专业度, 从玻尿酸赛道出发持续开疆拓土。

2、行业:多点开花增长可期,监管助力有序发展

2.1、对标海外有望持续增长,严监管下强者恒强

国内医美起步较晚,千亿市场方兴未艾。医美行业起源于战争创伤的愈合需求, 60 年代医用硅胶出现推动快速发展。1980 年起,医美行业在国内逐渐兴起。2014 年互联网平台的出现加速消除信息不对称,市场进入快速增长阶段。受经济水平 提高和消费升级影响,近年来我国医美市场快速发展,根据弗若斯特沙利文,2021 年国内医美市场规模为 1892 亿元,预计 2021-2030 年保持 14.5%的复合增速, 2030 年有望超过 6000 亿元。对标海外,仍有巨大潜在增长空间。2020 年韩国/美 国/巴西/日本每千人医疗美容治疗次数分别为 82/48/43/26 次,而我国每千人中仅 有 21 次。

监管推动行业合规化,三类证储备重要性凸显。2017 年至今,医美监管政策不断 推出,行业向合规化方向发展,全产业链监管体系已初步形成。新规出台压缩“黑 医美”等非法地下市场空间,对假冒伪劣医美产品、非法广告宣传等开展严厉打击。 2022 年《医疗器械分类目录》明确,注射用透明质酸钠溶液等整形美容用注射材 料按照三类医疗器械监管,医美注射产品获证成为上市必由之路,龙头企业三类 证储备张数以及审批经验优势显著形成利好。

2.2、上游供应商占据产业链优势,细分市场大有可为

上游供应市场护城河较高,具备较强盈利水平。医美产业链主要由上游药械供应 商、中游医美机构(公立医院/私立医疗机构/门诊部等)、下游获客渠道构成,上 游供应商生产医美注射产品或医美器械后,销售至医美机构,通过下游获客渠道 服务消费者。其中以爱美客为代表的药械供应商具备资质、技术壁垒,占据优势 地位。从盈利水平来看,上游主要公司毛利率较高。

抗衰需求日渐旺盛,注射产品成分趋向多样化。根据艾媒咨询,全球抗衰老市场 规模已从 2015 年的 1395 亿美元增长至 2021 年的 2160 亿美元,现阶段面部抗衰 占比 62.4%。受国内人口结构变化、社会观念变化、对于健康和美丽的重视度提 升等因素影响,国内的抗衰老需求也逐渐增长,具备巨大发展潜力。

2.2.1、玻尿酸:国内轻医美典型项目

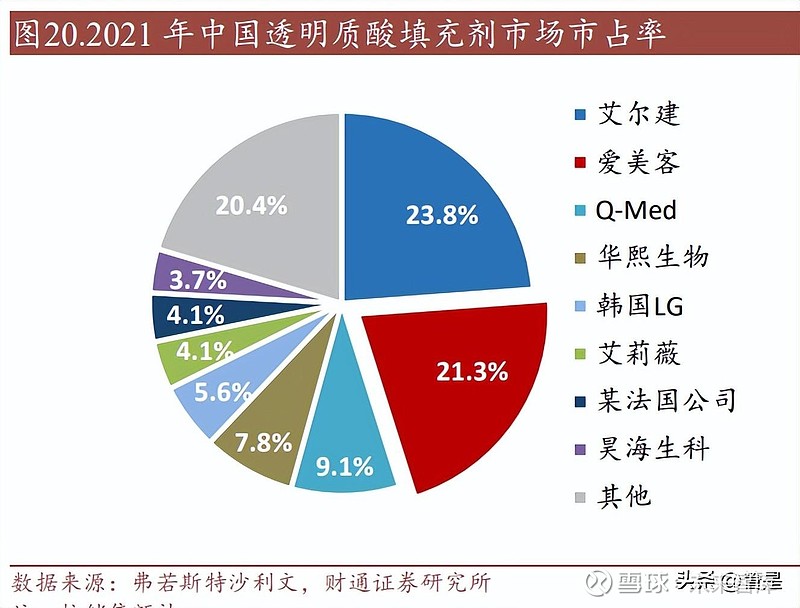

我国医美玻尿酸终端产品市场有着较大的发展空间。受下游医美需求推动,2017- 2021 年,中国基于透明质酸皮肤填充剂市场规模由 31 亿元增长至 64 亿元,年复 合增长率 19.7%。我们预计在注射类医美项目数量增加和基于透明质酸皮肤填充 剂产品不断创新推动下,基于透明质酸皮肤填充剂市场规模将持续增长,根据弗 若斯特沙利文,该市场在 2026 年有望达到 196 亿元,年复合增长率达 25%。目前 市场仍由国际公司占据主导地位,国产品牌市占率成长性显著。以 2021 年销售额 所占市场份额计算,我国医美透明质酸市场 CR8 中有五家为进口品牌,市场份额 超过 46%。国产品牌以爱美客、华熙生物、昊海生科为主,市场份额共计 32.8%。 相较于 2020 年,国产品牌市占率成长性显著,爱美客销售额市占率由 14.3%升至 21.3%,位居市场第二。

2.2.2、童颜针:掀起再生新风潮

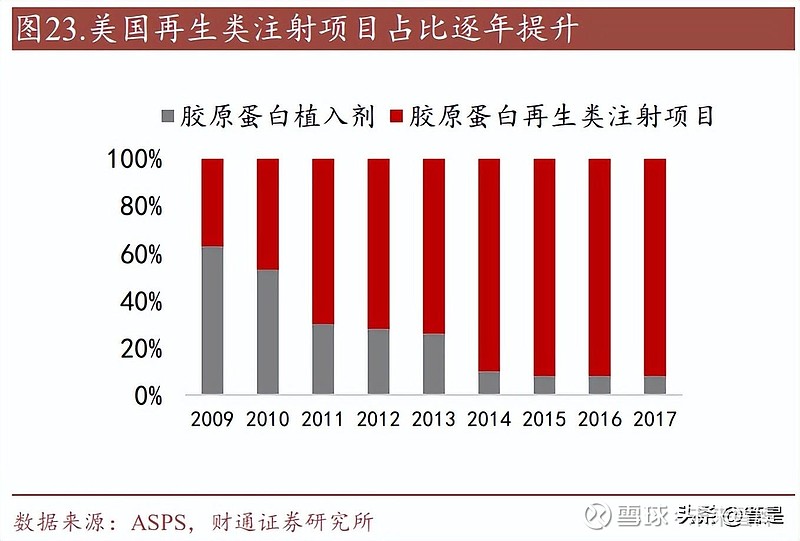

童颜针即主要成分为聚左旋乳酸的皮肤填充剂。童颜针最早是 Sculptra(舒颜萃/ 塑然雅)在大陆市场上通用的代称。2009 年,Sculptra(主要成分为 PLLA)获得 美国 FDA 批准可用于面部医疗美容领域,迅速获得市场关注。PLLA 注射进入皮 肤后,通过巨噬细胞识别,刺激成纤维细胞产生胶原蛋白,同时随着时间推移降 解为乳酸,提供能量并诱导成纤维细胞分化,最终降解为二氧化碳和水排出体外。 相较于传统填充项目兼具即时填充和长效保持功效。传统的注射物填充后,通过 填充物发挥支撑作用起到饱满效果,但 6 至 12 个月便会伴随填充物被降解而代谢 出体外。童颜针优势在于 PLLA 成分刺激人体免疫系统,启动再生功能,在长期效果保持上具备显著优势。相较传统玻尿酸注射产品,具备塑形自然、可降解性、 无残留等优势。

童颜针在全球市场需求潜力巨大。相较于玻尿酸,再生类注射产品如童颜针/少女 针具有安全性更高、可完全代谢、持续时间更长的优势,童颜针作用呈现效果通 常需 8-30 天,但疗程结束后维持时间可达 2-3 年。童颜针普遍价格带在 12000- 20000 元/次,凭借优异效果和高客单价定位 30 岁以上的消费能力较强的客户群, 有望取代部分高端玻尿酸市场。ISAPS 数据显示,2015-2020 年,全球童颜针注射 次数由 8.0 万次增长至 12.1 万次。由于东方女性的抗衰需求及审美与西方有所不 同,欧美抗衰注重去皱紧致,而亚洲人注重自然提升,与再生概念相契合。我们 认为,国内童颜针需求提升速度有望超过欧美,发展空间广阔。

国内以聚左旋乳酸为核心成分的童颜针项目近年来逐步开始发力,国内现仅存两 款合规产品,市场供应缺口较大。童颜针项目 2020 年已达到医美用户注射剂分布 的 4%,据弗若斯特沙利文,预计 2021 年至 2026 年,中国 PLLA 皮肤填充剂的市 场将从 1.1 亿元增长至 18.2 亿元,CAGR 达 75%,市场前景广阔。目前国内外童 颜针品牌主要有 8 个,其中国内获得第三类医疗器械证书的仅有艾维岚及濡白天 使,而海外产品均未获得国家药品监督管理局认证。严监管下童颜针产品市场供 应缺口较大,行业处于初期发展阶段,先发企业存在竞争优势。

2.2.3、肉毒毒素:全球注射抗衰领域头号选手

肉毒毒素是国际最为主流的注射类医美项目。肉毒毒素即肉毒杆菌产品,在医美 中主要应用于除皱、瘦脸,原理为阻截神经细胞向肌肉传递信号,引起肌肉松弛 性麻痹萎缩,有效期通常为 3-6 个月,需定期补充。2020 年全球注射类医美项目 中,肉毒毒素项目占比 59%,该占比在美国、日本、巴西、泰国等国家均超过 50%。 伴随医美观念普及,肉毒毒素成为我国注射医美中最受欢迎项目之一,中国肉毒 毒素注射次数由 2017 年的 170 万次增至 2021 年的 450 万次,年复合增长率为 27.4%。预计 2022 年中国正规渠道肉毒毒素市场规模为 65 亿元,同比增长 41.3%。

中国肉毒毒素市场目前四强争夺,预期未来竞争加剧。2020 年以前常年维持双品 牌分割市场局面,根据观研天下数据,2019 年肉毒毒素市场分别被进口品牌 Botox 和国产品牌衡力分割,按销售额计算市占率分别为 56%和 44%。2020 年,英国 Dysport(吉适)与韩国 Letybo(乐提葆)通过审批在国内上市,打破寡头垄断并 与原有品牌形成阶梯化格局。在现有竞争格局下,以爱美客为首的多家头部企业 通过与国外成熟企业合作等模式进行产品开发,入局肉毒毒素市场,预计 2024- 2025 年多款产品集中上市。

2.3、需求洞察:用户结构明显,轻医美持续提速

轻医美性价比高+门槛较低,增长迅速。医美通常可分为手术类和非手术类,其中 非手术类项目即轻医美,可进一步分为注射类和非注射类,注射类包括肉毒针、 玻尿酸注射、水光针等。新生代消费者日益成长,美容消费市场将日益细分化, 医疗美容和生活美容之间的边界正在模糊。轻医美入门项目如光子嫩肤、水光针 单次价格仅百元至上千,相比护肤品有即时+长期更显著效果,对于贵价护肤品的 替代性有望持续提升,拉动生美用户迈入医美领域。根据弗若斯特沙利文,2021 年中国医疗美容治疗次数约 3570 万次,较 20 年增长 23.1%,其中非手术类治疗 次数约 2820 万次,较 20 年增长 24.2%,预计 2021-2026E 仍保持 17.8%的高复合 增速,高于手术类的 12.9%。

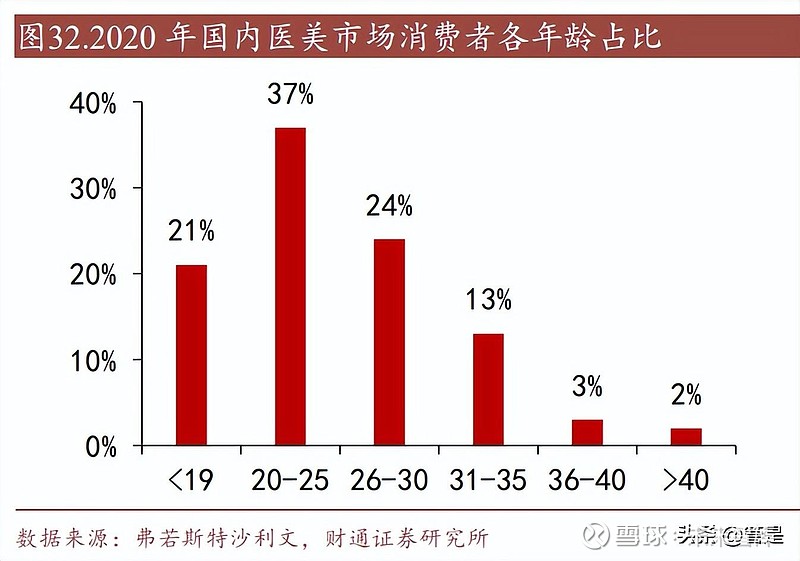

医美市场具备较为明确的结构区分。地域结构:一线城市渗透率位居前列,二三 线城市医美市场有提升空间。从城市结构看,一线城市医美需求渗透率最高,达 22.2%,与一线城市消费能力和医美观念先进程度密切相关。而二三线城市医疗美 容渗透率分别为 8.6%和 4.3%,较一线仍有较大距离。年龄结构:年轻消费群体是 医美市场需求主力,40 岁以上人群渗透率有提升空间。2020 年数据显示,30 岁 以下消费者占比 58%以上,年轻代成为医美市场需求主力。结合医美行业高粘性 与需求进阶等消费特点,我们认为这一部分消费者有望成为医美市场扩张重要支 撑。性别结构:女性占比远高于男性。受社会观念及需求因素影响,医美消费者 仍以女性群体为主,19-21 年女性群体占医美消费者比例超过 87%,男性消费者 群体占比呈上升趋势。

3、公司产品:矩阵不断扩充,形成三大增长曲线

公司产品系列丰富,可应用多个部位。爱美客成立以来共推出七款产品,均获得 国家药监局授予三类医疗器械注册证,注册证数量位列国内市场第一。其中有六 款产品在批准或商业化上市时为国内同类首创产品。产品类别来看,从玻尿酸填 充剂产品拓展至面部埋植线产品;应用范围来看,覆盖额部、鼻唇部、颈部等多 个部位,可应用于多个皮肤层次。公司紧跟市场需求,通过成分、技术、定位等 多维度创新陆续推出新产品,不断扩展产品矩阵。

3.1、明星产品:嗨体系列奠定基石

嗨体上市后快速放量,已成为公司主要营收来源。①嗨体 1.5(颈纹针):目前国 内唯一一款商业化用于修复颈纹的皮质填充剂,于 2016 年末获 NMPA 批文后, 2017 年起面向市场进行推广,填补颈部皱纹修复领域的空白。经过市场培育,其 安全性和有效性较快得到了下游医疗机构以及终端消费者的认可,终端消费需求 大幅度增长。②嗨体 2.5:抗氧化真皮细胞赋活针,2017 年起作为颈纹伴侣搭配 销售。③嗨体 1.0(熊猫针):2020 年推出,精准定位眼周市场,满足消费者填充 泪沟、去黑眼圈及眼袋等需求。④冭活泡泡针:2021 年推出,切入水光针市场。 2020-2021 年,以“嗨体”为核心产品的溶液类注射针剂实现营业收入 4.47/10.46 亿 元,同比增长 230.38%/133.84%。

嗨体颈纹针:细分市场垄断之道——精准定位+技术匹配。嗨体颈纹针 2016/10 获 批,2017/01 作为国内首款商业化的用于修复颈纹的皮肤填充剂上市,填补国内颈 纹医美市场空白,目前依然是市场上唯一一款针对颈纹修复的医美注射产品。复 盘颈纹针成功之路,有以下两个重要因素: (1) 精准定位潜力市场:长期伏案低头、年龄增长、皮肤老化松弛易导致颈部 皱纹发生,而常规护肤品对于颈纹的解决能力较弱,颈纹修复市场具备发 生概率高+治疗需求大+护肤替代性弱的特点。嗨体上市后唤醒消费者通过 医美注射手段祛颈纹的需求,且长期有望持续升高。

(2) 创新技术形成匹配:采用独有的组织液仿生技术,在抚平颈纹、紧致提升 等方面有良效。①基础成分为小分子非交联透明质酸,通过降低使用交联 透明质酸治疗后引发肿块和结节的可能性,适用皮肤薄的颈部位置;②明 星成分 L-肌肽,作为天然抗氧化剂,通过减少皮肤中有潜在危害的代谢产 物的积累(如氧化产物、糖基化产物),减轻对组织的损伤,延缓皮肤衰 老;③多个增强成分,脯氨酸、丙氨酸、甘氨酸辅助人体分泌胶原蛋白, 维生素 B2 促进辅酶活性,进一步配合促进胶原蛋白成熟。 嗨体颈纹针上市前的精准定位+技术匹配为产品带来强大的 C 端粘性及复购率, 同时形成组织液仿生技术专利保护,打造细分市场垄断性大单品。

系列矩阵不断扩展,应用场景日渐丰富。2020-2021 年,公司借助嗨体熊猫针、冭 活泡泡针以及嗨体护肤品系列的推出逐渐完善嗨体品牌矩阵,布局范围扩展至眼 部轻医美、水光针及日常护肤等热门领域。 (1) 嗨体熊猫针:定位眼周解决方案,以“311 滋养复弹+0 交联活性填充”为核 心技术亮点,通过提升粘稠度延长填充后物理维持时间。据新氧数据,熊 猫针位列消费者最想尝试或已经尝试的眼部医美项目第 4 名。 (2) 冭活泡泡针:颈纹伴侣嗨体 2.5 升级版,基础成分延续嗨体阵容,相比原 有系列产品添加双分子透明质酸,在应用端定位水光针市场,以“抗氧+抗 糖+补水”为核心宣传点。 据新氧数据统计,国内 3 月医美消费订单中,水光补水、玻尿酸淡化黑眼圈、嗨 体淡化颈纹分别占 7.6%/2.8%/2.0%,受到消费者广泛关注,嗨体品牌力不断强化。

3.2、再生时代:濡白天使接棒发力

濡白天使为爱美客旗下首款再生类注射剂产品。该产品于 2021 年 6 月获得 NMPA 批准,2021 年 8 月上市,是内地仅有的两款拥有三类医疗器械证书的童颜针产品 之一。

(1) 成分:濡白天使由体积占比 18%的左旋乳酸-乙二醇共聚物微球(PLLA-bPEG)和体积占比 81.7%的填充介质(交联透明质酸钠)、盐酸利多卡因以 及磷酸盐缓冲体系构成。产品作为基于透明质酸+PLLA 微球成分的乳白 色凝胶,能够达到“支撑+提亮+滋养”的三重效果。(2) vs 传统 PLLA 产品:具备性价比高、无需复配、刺激性小等比较优势。公 司依据临床需求改进传统产品工艺难点,利用 SDAM 技术均匀混合玻尿 酸乳液与微球成分,无需复配,注射简单。PLLA-PEG 微球通过引入亲水 性的 PEG 嵌段解决传统 PLLA 产品易过分聚集所产生的炎症结块和炎性 肿胀等问题,刺激更小、安全性更高。刺激胶原蛋白再生的同时,代谢产 物单甲氧基聚乙二醇、二氧化碳、水均可排出体外。

竞品对比:21 年三类胶原蛋白再生剂产品爱美客濡白天使圣博玛艾维岚、伊妍仕 陆续通过三类器械资质审批后上市。对比来看,濡白天使在胶原蛋白再生领域具 有较强优势: (1) vs 艾维岚童颜针:从产品形态来看,相较艾维岚的需复溶的冻干粉状态, 濡白天使为凝胶质地,无需复配,使用更加便捷的同时有效降低感染风险; 从效果来看,濡白天使由于含交联玻尿酸,可起到即刻填充效果,而艾维 岚塑形效果较低。 (2) vs 伊妍仕少女针:从成分来看,濡白天使的微球粒径范围为 24-45μm,相 对少女针更集中,有利于减少刺激性,降低炎症风险;从维持时间来看, 濡白天使维持时间相对少女针较长。

整体来看,濡白天使在成分效果不弱于艾维岚和伊妍仕的同时,相对价格较低, 有望依托性价比取胜。2021 年公司凝胶类注射产品收入同比增长 52.8%,较 2020 年同比-19.21%大幅改善,其中濡白天使在 21H2 的销售额贡献较大。我们认为, 随着渠道铺开+培训医师数量上升,濡白天使有望领先竞争对手,在再生填充剂市 场占据优势地位,接棒嗨体成为公司下一代明星产品。

3.3、在研产品:多维布局市场,储备充足

新品加速兑现,有望在三年内见证新产品陆续开展商业化上市。在研产品中注射 用 A 型肉毒毒素在研产品、医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶在研产品预计 2024 年上市,注射用透明质酸酶、利拉鲁肽注射液、去氧胆酸药物、利 多卡因丁卡因乳膏及第二代埋植线预计于 2025 年后商业化。 (1) 注射用 A 型肉毒毒素产品:A 型肉毒毒素是来自肉毒杆菌的强效神经毒 素蛋白,通过少量注射导致局部肌肉松弛、抚平肌肤,主要用于治疗面部 区域的额纹。具有可逆效果,一般持续 4 至 6 个月,需再次注射以维持治 疗效果。公司于 2020/04 获得 III 期临床试验批准,预计 2024 年获批上市。

(2) 医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶:注射在骨膜上层以治疗 中度至重度颏后缩。①透明质酸:提供即时填充;②聚乙烯醇凝胶微球: 在人体中缓慢代谢,延长填充效果。产品目前在国内处于临床试验阶段, 预计 2024 年获批上市。根据弗若斯特沙利文,目前国内尚无任何针对颏 后缩的皮肤填充剂产品,产品有望成为该领域国内首创。

公司在研产品储备覆盖多种潜力市场。公司在研产品从医疗器械增加到生物药品、 化学药品等多种类别,覆盖肉毒毒素产品(根据弗若斯特沙利文,预计 2026 年中 国市场规模 159 亿元)、体重管理产品(根据弗若斯特沙利文,预计 2026 年中国 市场规模 111 亿元)等多个细分医美市场,成长空间可期。除自主研发以外,公 司亦通过合营、独家授权等多种手段进行产品开发。

4、核心优势:资质&产品&渠道制胜医美赛道

4.1、审批注册领先性构建资质护城河

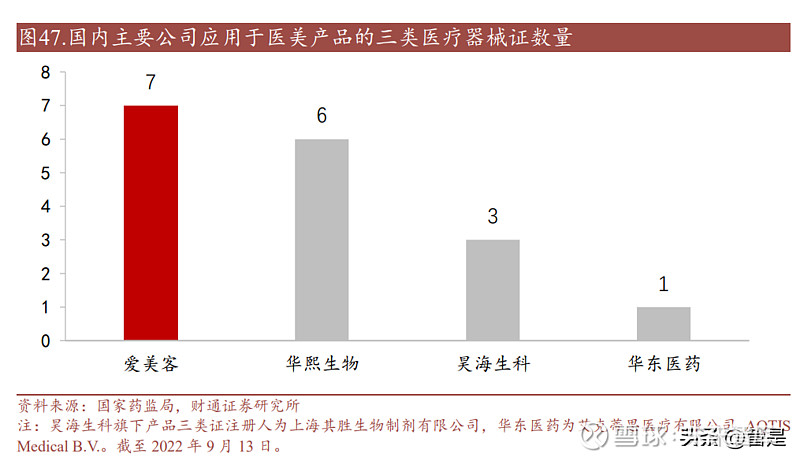

爱美客持证总数国内并列第一,领跑效应显著。截止目前,爱美客共拥有 7 张医 美相关耗材Ⅲ类医疗器械注册证,在国内主要上市公司中位于领先地位。(1)从 获批Ⅲ类证的产品丰富性来看,爱美客产品矩阵中除了玻尿酸填充剂以外,还包 括一款再生类产品濡白天使及一款面部埋植线产品紧恋,成分材料及使用场景相 对丰富。(2)从Ⅲ类证获批难度来看,国内审批流程包括项目计划、制定方案、注册前临床阶段及正式评审环节等,成熟项目在注册申请阶段就需耗费 3-5 年, 新研发项目或需 6-8 年,资质优势有助于公司在医美严监管趋势下与竞争对手拉 开较大差距,放眼长期布局未来增长点。

4.2、研发为基,搭建差异化产品矩阵

公司研发思路具备高度前瞻性。以“First in class”产品为研发目标,公司通过“临 床需求-设计开发-临床应用-真实反馈”的体系将研发贯穿全生命周期。公司拥有完 善的皮肤科四级项目体系,遵循分层抗衰原则开发新产品,并通过内部研发+外部 合作进行产品储备。内部除自有研发团队(核心研发人员平均拥有逾八年的医疗 美容相关领域的工作经验)外,与国内外业务伙伴(东方医疗/HuonsCo., Ltd/山东诚创等)及研究机构(北京大学/吉林大学/中科院福建物质结构研究所等)合作, 共同开展药械产品研发,从技术、成分、产品等维度扩展更多可能性。

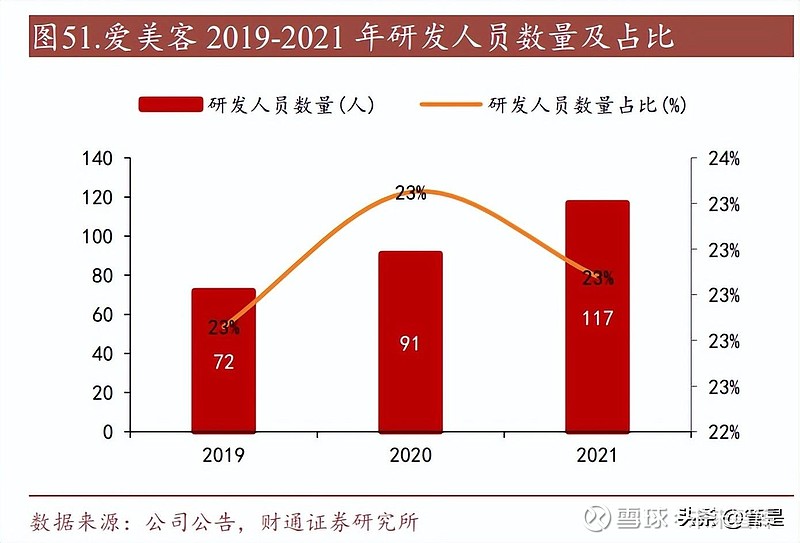

高研发投入奠定长期发展基石。2014-2021 年,公司研发费用逐步上升,体现公司 对于研发投入的高度重视。2021 年研发费用为 1.02 亿元,同比增长 65.54%,占 营业收入的 7.07%。同时,公司技术团队逐渐扩张,19-21 年研发人员从 72 名增 长至 117 名,21 年研发及技术人员占总员工数的 23%,专业覆盖生物工程、高分 子化学与物理、制药工程等相关领域。研发投入扩张和人才体系构建在成果端取 得良好成效:公司目前已建立雄厚技术基础,内部研发技术包括固液渐变互穿交 联技术、组织液仿生技术、水密型微球悬浮制备技术、悬浮分散两亲性微球技术 等,目前公司累计注册专利 46 项,其中发明专利 25 项,为公司长期发展筑起护 城河。

平均每 2-3 年就有自主研发产品面市。在大单品嗨体基础上,公司着力于打造多 方位产品阶梯,通过挖掘消费者未被满足的需求蓝海市场抢占市场先机。放眼未 来,在研产品布局肉毒毒素、体重管理、局麻药品等新领域,打造充足后备力量。

(1) 成分差异化:公司产品矩阵中的逸美、宝尼达、爱芙莱分别为国内首款透 明质酸/具有长效填充效果/利多卡因皮肤填充剂,充分体现公司产品的前 瞻性和差异化特性。2017 年嗨体上市,定位于国内首款颈纹修复产品,受 益于独特产品力迅速放量。产品在透明质酸基础上添加 L-肌肽、氨基酸等 多种有效成分,提升终端消费者体验满意度,有助于拉高复购率。 (2) 定位精准化:嗨体颈纹针定位国内抗衰小众赛道:颈纹修复,熊猫针、冭 活泡泡针定位眼周填充、水光针等消费者热门关切点,新品濡白天使乘再 生市场热门之势,精准满足求美者即时修复+长效保持诉求。

公司坚持从场景出发,以消费者为中心打造产品。医疗美容面向 C 端消费者,好 产品永远是消费品的核心竞争力以及公司增长的重要驱动力。公司精准切入针对 求美者核心需求,如即刻填充、长效填充、缓解治疗疼痛感、降低异物感等,针 对性研发产品,各产品在生物医用材料的应用、配方组分、核心技术运用上均具 备清晰的产品定位和确切疗效。产品组合优势以及从客户需求出发的深度运营使 产品竞争力、品牌影响力日益增强,产品安全性和有效性得到了下游医疗机构以 及终端消费者的充分认可,市场占有率与渗透率稳步提升。

4.3、直销经销同步发力,线上平台形成加持

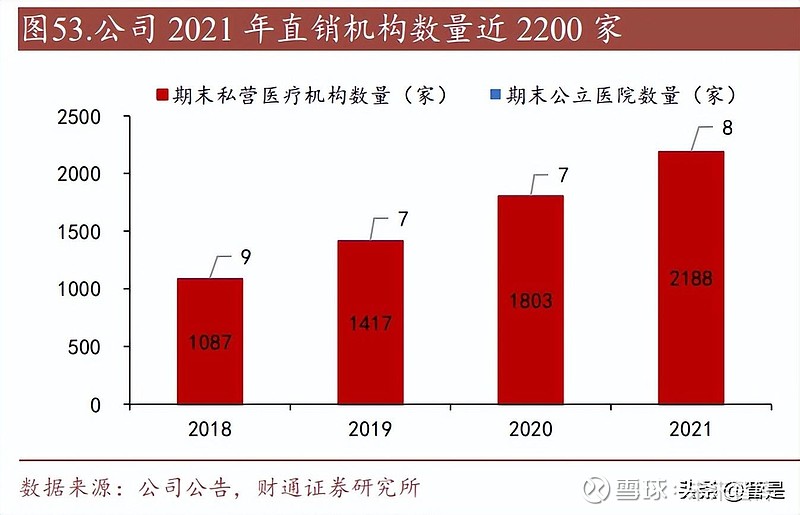

渠道模式:直销控深度+经销铺广度。公司以直销为主、经销为辅,2021 年直销、 经销两种渠道的收入分别为 8.83 亿元/5.65 亿元,占比 61.01%/38.99%。直销主 要面向重点客户,一方面有利于快速掌握终端反馈信息,另一方面价格相对经销 较高,有利于抬高毛利。而为铺开销售网络,公司 2018-2021 年经销占比由 28.4% 上升至 39.0%,提高 10.6pct,有助于快速提升直销网络尚未覆盖的新客数量。截 至 2021 年底,公司拥有 236 名销售和市场人员,覆盖全国 31 个省、市、自治区, ToB 模式下,产品通过较低成本销售至国内约 4400 家医疗美容机构。我们认为, 公司在直销和经销端同步发力,有助于深化优势,在研发及产品的庞大根系之上 进一步茁壮生长。

全轩课堂:打造国内医美 MBA。全轩课堂由爱美客于 2017 年推出,集教学、研 讨、互助、内容发布等功能为一体,是针对业界医生群体的全方位交流平台。平 台已推出六大体系化课程,并建立完善的用户积分机制,赋能效果日渐显现:(1) 促进产品培训质量直接管控:为医疗机构客户提供全方位、全周期的支持服务, 提升终端消费者体验感、满意度,带动产品复购率提升;(2)促进优质 B 端客户 深度绑定:注册用户需通过正规医师资质限定,除公司自身产品相关课程以外, 平台邀请业内大咖进行疑难杂症及经典案例的分享,搭建高专业性医美社群。截 至 2022H1,平台注册认证医生已超 1.2 万人。我们认为全轩课堂有望打造助力业 界医生成长的“教学+社交”一体化平台,成为公司长期渠道扩张的重要抓手。

5、财务指标

盈利能力优异,净利率逐步提升。2014-2021 年公司毛利率维持在 86-93%的高水 平,2022Q3 增长至 94.61%,同比+0.92pct,主要受益于产品结构进一步优化,高 毛利的熊猫针、天使针等产品占比提高。净利率从 2015 年的 15.8%持续稳健增长 至 2021 年的 66.1%,其中 2021 年净利率同比增长 5pct,盈利能力持续向好。公 司在行业中不断累积产品质量美誉为品牌力添砖加瓦,向上趋势显著、规模不断 扩大,预计未来盈利水平有望稳中有升。2022Q3 净利率 66.60%,同比-6.41pct, 主要系人员增加带来管理成本提高,以及研发投入的大幅增加。

管理效率提升,费率有所控制,研发投入增加。公司降本效果明显,期间费用率 由 2015 年的 65.7%持续下降至 2021 年的 18.8%,一方面受益于公司加大管控力 度,提升行政管理效率从而控制管理费用,另一方面随着产品销售规模扩大,且 销售模式以直销为主,公司将销售费用率逐步稳定至 10%左右。2022Q3 公司人员 增加带来管理成本提高,其中管理费率 12%,同比+3.73pct,研发投入的大幅增加, 研发费率 8.34%,同比+3.84pct,销售费率 12%,同比-2.0pct,规模效应及品牌效 应彰显,营销推广相关费率降低,同时品类集中进一步帮助形成低费用率。

周转效率高,资金充足。2021 年公司存货周转天数 122 天,应收账款周转天数仅 13 天,变现能力较强。从时间维度来看,2014-2021 年存货周转天数持续呈下降 趋势,从 389 天降至 122 天,公司存货管理水平持续提升。现金流方面,2021 年 经营活动产生的现金流量达 94.3 亿元,同比增长 121.5%。公司 14 年至今经营活 动现金流量净额持续提升,较低的财务压力有利于保障长期可持续发展。

同业比较:盈利端展现强劲优势。对比同样以医美产品作为主营业务之一的华熙 生物和昊海生科来看,2021 年爱美客收入远低于华熙生物的 49.5 亿元,与昊海生 科的 17.7 亿元基本持平,但归母净利润显著高于其他两家。2022 前三季度爱美客 实现营收 14.9 亿,与昊海生科的 15.8 亿元基本持平,归母净利润 9.92 亿,对比 华熙生物 6.01/昊海生科 1.66 亿,盈利端优势进一步拉升。从增速来看,爱美客近 五年营收 CAGR59%、净利润 CAGR78%。仅从医美板块进行毛利率对比,爱美客依托嗨体为主的产品放量获得极高价格优势,毛利率稳步上升,2021 年以 93.7% 的毛利率远超华熙生物的 82.1%及昊海生科的 77.4%。

研发和销售保障公司业务增长确定性。公司业绩快速增长得益于研发实力支撑。 研发费用增加的同时整体费用率持续下降,盈利能力显著提升。2019-2021 年公司 研发投入 0.49/0.62/1.02 亿元(yoy+44.20%/27.26%/65.54%),逐年递增。截至 2021 年,公司拥有 117 名研发人员,占员工总数的 23%,其中硕士或以上学历占比超 过 57%;累积 46 项专利,持续高研发投入推动技术和产品升级。爱美客销售费用 较同业处于较低位置。2021 年销售费用率 11%,远低于华熙生物的 49%和昊海生 科的 34.7%,体现对渠道费用的强大管控能力。2022Q3 研发费率 8.34%,同比增 加 3.84pct,公司研发投入持续加码。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】