(报告出品方:招商证券)

一、二十余载行业积淀,成就大宗品一体化供应链服务商龙头

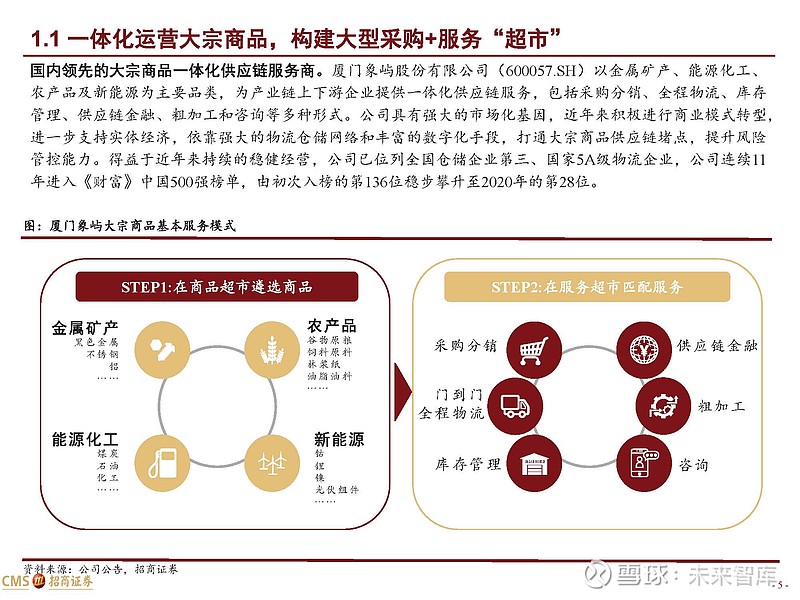

一体化运营大宗商品,构建大型采购+服务“超市”

国内领先的大宗商品一体化供应链服务商。厦门象屿股份有限公司以金属矿产、能源化工、 农产品及新能源为主要品类,为产业链上下游企业提供一体化供应链服务,包括采购分销、全程物流、库存 管理、供应链金融、粗加工和咨询等多种形式。公司具有强大的市场化基因,近年来积极进行商业模式转型, 进一步支持实体经济,依靠强大的物流仓储网络和丰富的数字化手段,打通大宗商品供应链堵点,提升风险 管控能力。得益于近年来持续的稳健经营,公司已位列全国仓储企业第三、国家5A级物流企业,公司连续11 年进入《财富》中国500强榜单,由初次入榜的第136位稳步攀升至2020年的第28位。

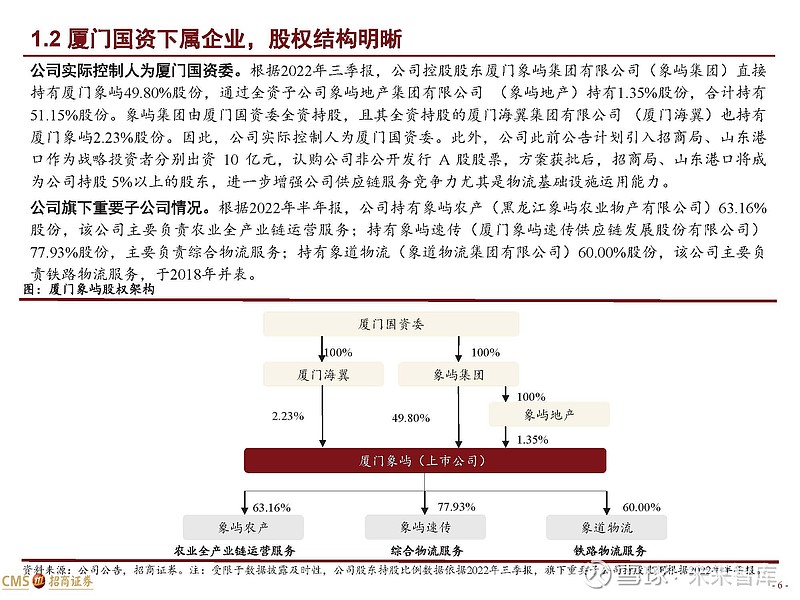

厦门国资下属企业,股权结构明晰

公司实际控制人为厦门国资委。根据2022年三季报,公司控股股东厦门象屿集团有限公司(象屿集团)直接 持有厦门象屿49.80%股份,通过全资子公司象屿地产集团有限公司 (象屿地产)持有1.35%股份,合计持有 51.15%股份。象屿集团由厦门国资委全资持股,且其全资持股的厦门海翼集团有限公司 (厦门海翼)也持有 厦门象屿2.23%股份。因此,公司实际控制人为厦门国资委。此外,公司此前公告计划引入招商局、山东港 口作为战略投资者分别出资 10 亿元,认购公司非公开发行 A 股股票,方案获批后,招商局、山东港口将成 为公司持股 5%以上的股东,进一步增强公司供应链服务竞争力尤其是物流基础设施运用能力。

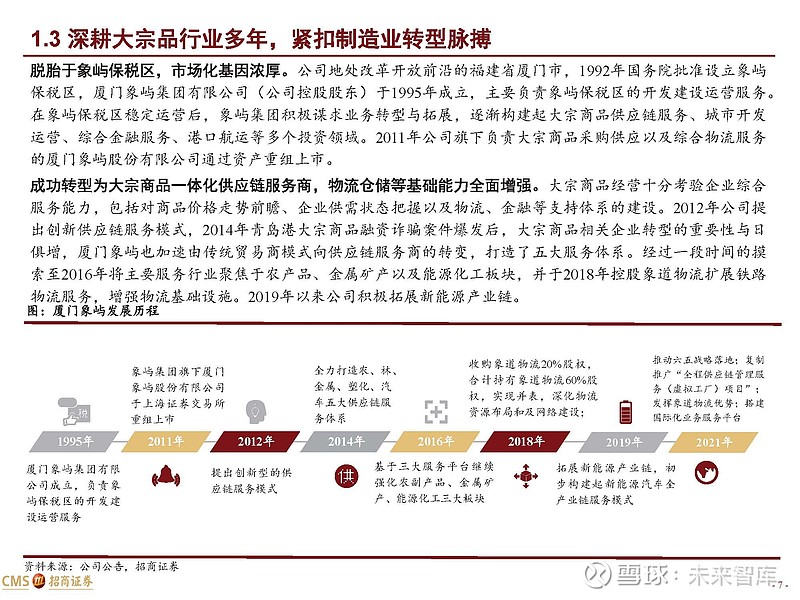

深耕大宗品行业多年,紧扣制造业转型脉搏

脱胎于象屿保税区,市场化基因浓厚。公司地处改革开放前沿的福建省厦门市,1992年国务院批准设立象屿 保税区,厦门象屿集团有限公司(公司控股股东)于1995年成立,主要负责象屿保税区的开发建设运营服务。 在象屿保税区稳定运营后,象屿集团积极谋求业务转型与拓展,逐渐构建起大宗商品供应链服务、城市开发 运营、综合金融服务、港口航运等多个投资领域。2011年公司旗下负责大宗商品采购供应以及综合物流服务 的厦门象屿股份有限公司通过资产重组上市。

战略转型渐入佳境,盈利结构持续优化

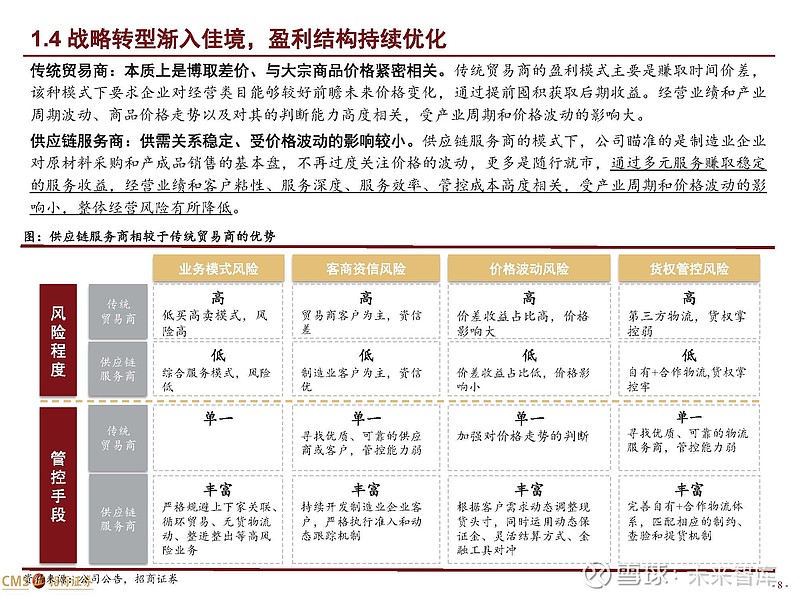

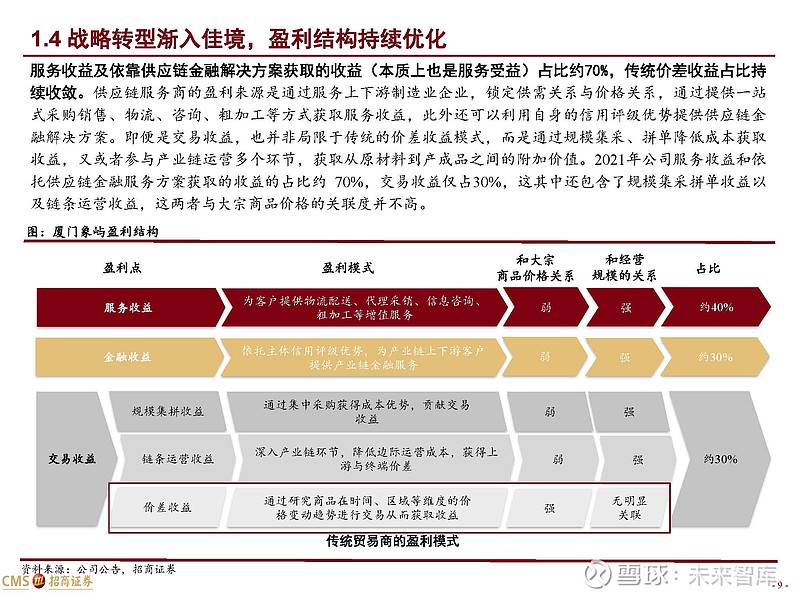

传统贸易商:本质上是博取差价、与大宗商品价格紧密相关。传统贸易商的盈利模式主要是赚取时间价差, 该种模式下要求企业对经营类目能够较好前瞻未来价格变化,通过提前囤积获取后期收益。经营业绩和产业 周期波动、商品价格走势以及对其的判断能力高度相关,受产业周期和价格波动的影响大。 供应链服务商:供需关系稳定、受价格波动的影响较小。供应链服务商的模式下,公司瞄准的是制造业企业 对原材料采购和产成品销售的基本盘,不再过度关注价格的波动,更多是随行就市,通过多元服务赚取稳定 的服务收益,经营业绩和客户粘性、服务深度、服务效率、管控成本高度相关,受产业周期和价格波动的影 响小,整体经营风险有所降低。

二、业绩保持稳健增长,运营效率较高

公司经营稳健,盈利能力增强,转型成效显著

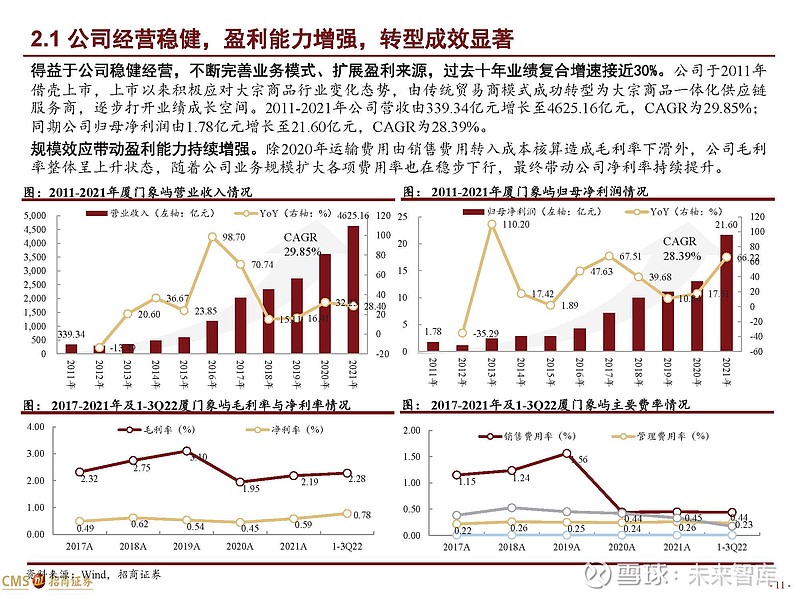

得益于公司稳健经营,不断完善业务模式、扩展盈利来源,过去十年业绩复合增速接近30%。公司于2011年 借壳上市,上市以来积极应对大宗商品行业变化态势,由传统贸易商模式成功转型为大宗商品一体化供应链 服务商,逐步打开业绩成长空间。2011-2021年公司营收由339.34亿元增长至4625.16亿元,CAGR为29.85%; 同期公司归母净利润由1.78亿元增长至21.60亿元,CAGR为28.39%。 规模效应带动盈利能力持续增强。除2020年运输费用由销售费用转入成本核算造成毛利率下滑外,公司毛利 率整体呈上升状态,随着公司业务规模扩大各项费用率也在稳步下行,最终带动公司净利率持续提升。

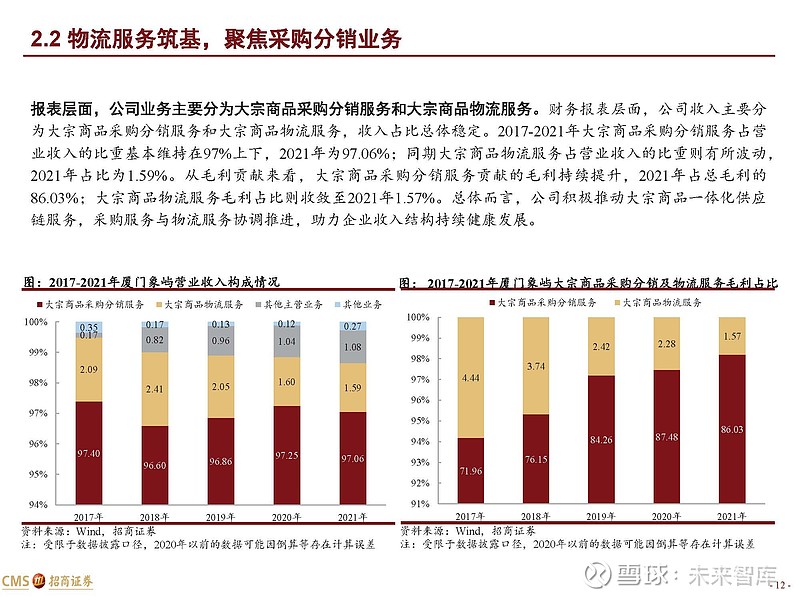

物流服务筑基,聚焦采购分销业务

报表层面,公司业务主要分为大宗商品采购分销服务和大宗商品物流服务。财务报表层面,公司收入主要分 为大宗商品采购分销服务和大宗商品物流服务,收入占比总体稳定。2017-2021年大宗商品采购分销服务占营 业收入的比重基本维持在97%上下,2021年为97.06%;同期大宗商品物流服务占营业收入的比重则有所波动, 2021年占比为1.59%。从毛利贡献来看,大宗商品采购分销服务贡献的毛利持续提升,2021年占总毛利的 86.03%;大宗商品物流服务毛利占比则收敛至2021年1.57%。总体而言,公司积极推动大宗商品一体化供应 链服务,采购服务与物流服务协调推进,助力企业收入结构持续健康发展。

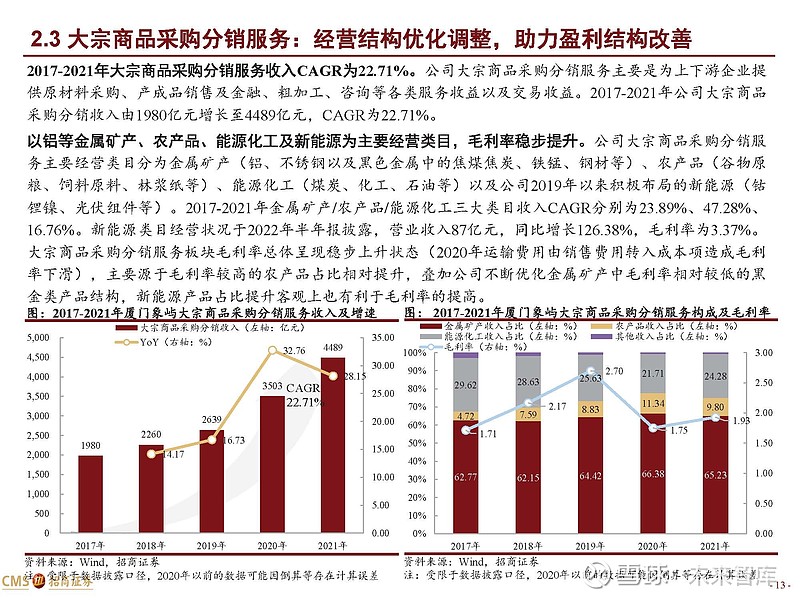

大宗商品采购分销服务:经营结构优化调整,助力盈利结构改善

以铝等金属矿产、农产品、能源化工及新能源为主要经营类目,毛利率稳步提升。公司大宗商品采购分销服 务主要经营类目分为金属矿产(铝、不锈钢以及黑色金属中的焦煤焦炭、铁锰、钢材等)、农产品(谷物原 粮、饲料原料、林浆纸等)、能源化工(煤炭、化工、石油等)以及公司2019年以来积极布局的新能源(钴 锂镍、光伏组件等)。2017-2021年金属矿产/农产品/能源化工三大类目收入CAGR分别为23.89%、47.28%、 16.76%。新能源类目经营状况于2022年半年报披露,营业收入87亿元,同比增长126.38%,毛利率为3.37%。 大宗商品采购分销服务板块毛利率总体呈现稳步上升状态(2020年运输费用由销售费用转入成本项造成毛利 率下滑),主要源于毛利率较高的农产品占比相对提升,叠加公司不断优化金属矿产中毛利率相对较低的黑 金类产品结构,新能源产品占比提升客观上也有利于毛利率的提高。

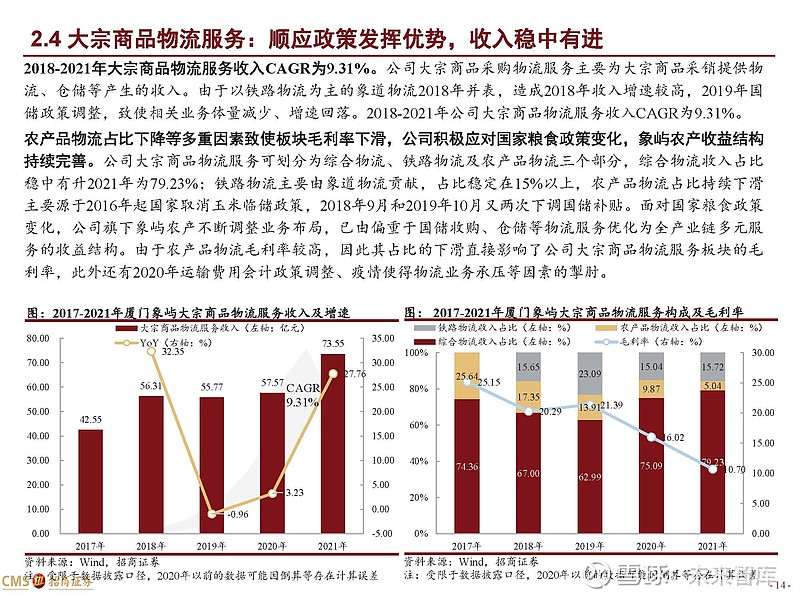

大宗商品物流服务:顺应政策发挥优势,收入稳中有进

农产品物流占比下降等多重因素致使板块毛利率下滑,公司积极应对国家粮食政策变化,象屿农产收益结构 持续完善。公司大宗商品物流服务可划分为综合物流、铁路物流及农产品物流三个部分,综合物流收入占比 稳中有升2021年为79.23%;铁路物流主要由象道物流贡献,占比稳定在15%以上,农产品物流占比持续下滑 主要源于2016年起国家取消玉米临储政策,2018年9月和2019年10月又两次下调国储补贴。面对国家粮食政策 变化,公司旗下象屿农产不断调整业务布局,已由偏重于国储收购、仓储等物流服务优化为全产业链多元服 务的收益结构。由于农产品物流毛利率较高,因此其占比的下滑直接影响了公司大宗商品物流服务板块的毛 利率,此外还有2020年运输费用会计政策调整、疫情使得物流业务承压等因素的掣肘。

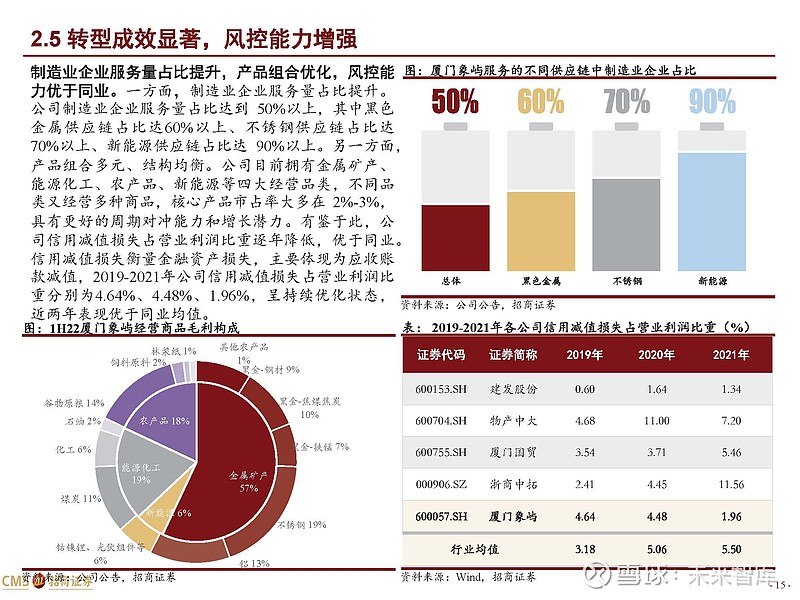

转型成效显著,风控能力增强

制造业企业服务量占比提升,产品组合优化,风控能 力优于同业。一方面,制造业企业服务量占比提升。 公司制造业企业服务量占比达到 50%以上,其中黑色 金属供应链占比达60%以上、不锈钢供应链占比达 70%以上、新能源供应链占比达 90%以上。另一方面, 产品组合多元、结构均衡。公司目前拥有金属矿产、 能源化工、农产品、新能源等四大经营品类,不同品 类又经营多种商品,核心产品市占率大多在 2%-3%, 具有更好的周期对冲能力和增长潜力。有鉴于此,公 司信用减值损失占营业利润比重逐年降低,优于同业。 信用减值损失衡量金融资产损失,主要体现为应收账 款减值,2019-2021年公司信用减值损失占营业利润比 重分别为4.64%、4.48%、1.96%,呈持续优化状态, 近两年表现优于同业均值。

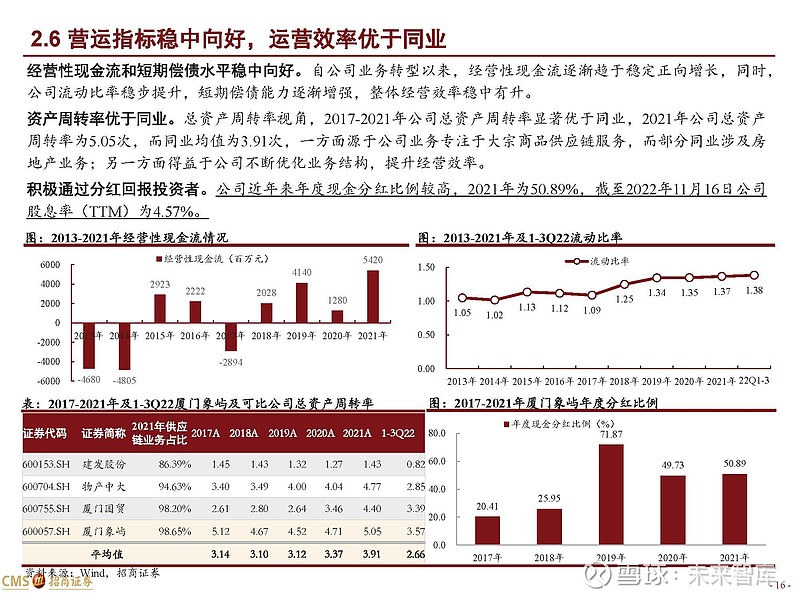

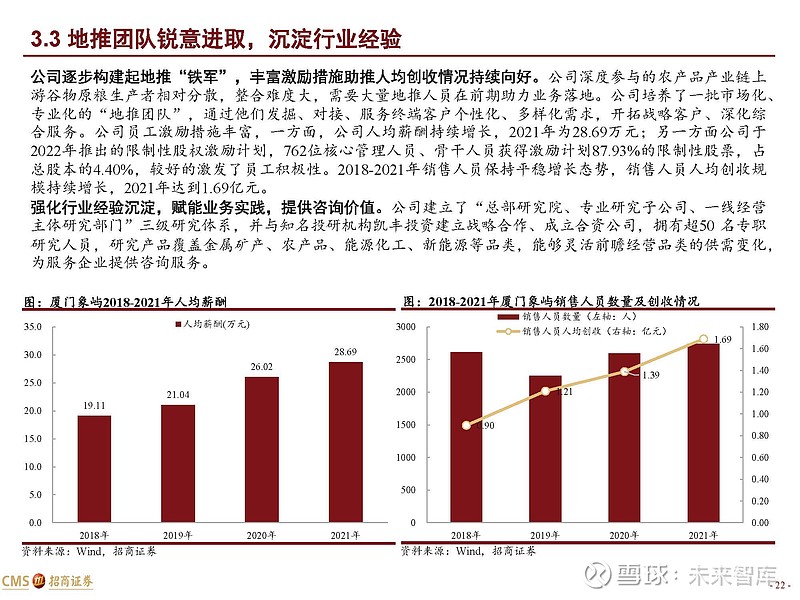

营运指标稳中向好,运营效率优于同业

经营性现金流和短期偿债水平稳中向好。自公司业务转型以来,经营性现金流逐渐趋于稳定正向增长,同时, 公司流动比率稳步提升,短期偿债能力逐渐增强,整体经营效率稳中有升。 资产周转率优于同业。总资产周转率视角,2017-2021年公司总资产周转率显著优于同业,2021年公司总资产 周转率为5.05次,而同业均值为3.91次,一方面源于公司业务专注于大宗商品供应链服务,而部分同业涉及房 地产业务;另一方面得益于公司不断优化业务结构,提升经营效率。 积极通过分红回报投资者。公司近年来年度现金分红比例较高,2021年为50.89%,截至2022年11月16日公司 股息率(TTM)为4.57%。

三、产业链延展与复制解决痛点、扩大空间,物流+地推+数字化构建天罗地网

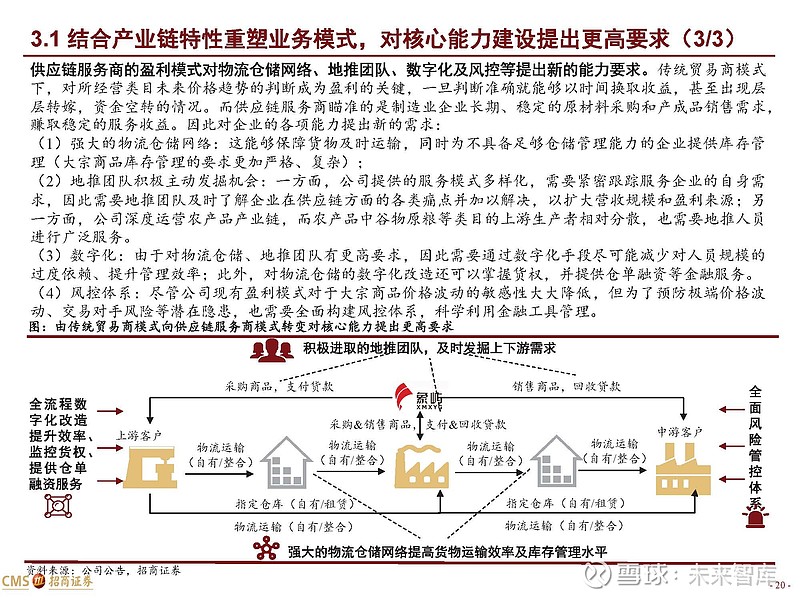

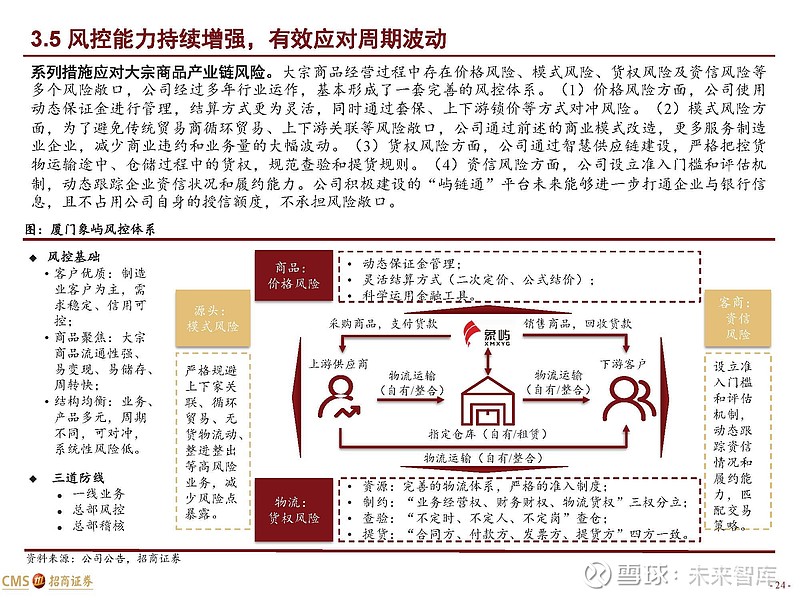

结合产业链特性重塑业务模式,对核心能力建设提出更高要求

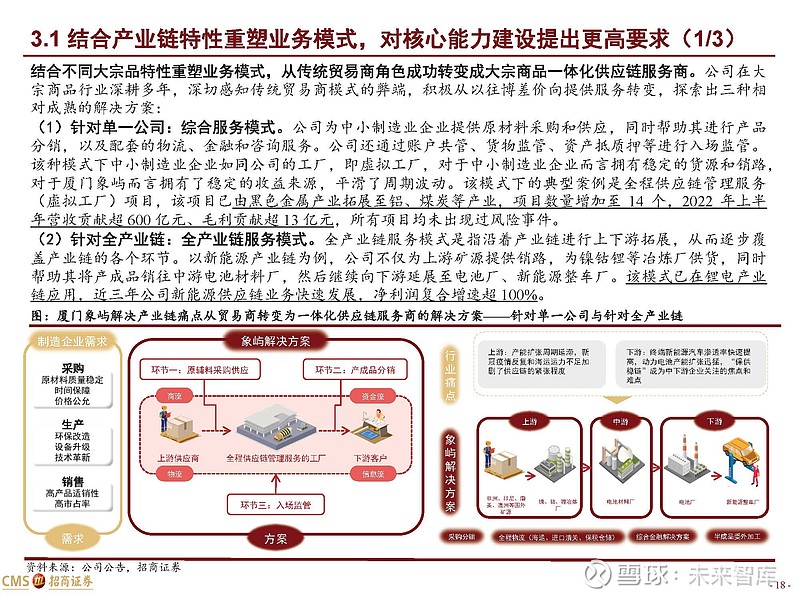

结合不同大宗品特性重塑业务模式,从传统贸易商角色成功转变成大宗商品一体化供应链服务商。公司在大 宗商品行业深耕多年,深切感知传统贸易商模式的弊端,积极从以往博差价向提供服务转变,探索出三种相 对成熟的解决方案:

(1)针对单一公司:综合服务模式。公司为中小制造业企业提供原材料采购和供应,同时帮助其进行产品 分销,以及配套的物流、金融和咨询服务。公司还通过账户共管、货物监管、资产抵质押等进行入场监管。 该种模式下中小制造业企业如同公司的工厂,即虚拟工厂,对于中小制造业企业而言拥有稳定的货源和销路, 对于厦门象屿而言拥有了稳定的收益来源,平滑了周期波动。该模式下的典型案例是全程供应链管理服务 (虚拟工厂)项目,该项目已由黑色金属产业拓展至铝、煤炭等产业,项目数量增加至 14 个,2022 年上半 年营收贡献超 600 亿元、毛利贡献超 13 亿元,所有项目均未出现过风险事件。

(2)针对全产业链:全产业链服务模式。全产业链服务模式是指沿着产业链进行上下游拓展,从而逐步覆 盖产业链的各个环节。以新能源产业链为例,公司不仅为上游矿源提供销路,为镍钴锂等冶炼厂供货,同时 帮助其将产成品销往中游电池材料厂,然后继续向下游延展至电池厂、新能源整车厂。该模式已在锂电产业 链应用,近三年公司新能源供应链业务快速发展,净利润复合增速超 100%。

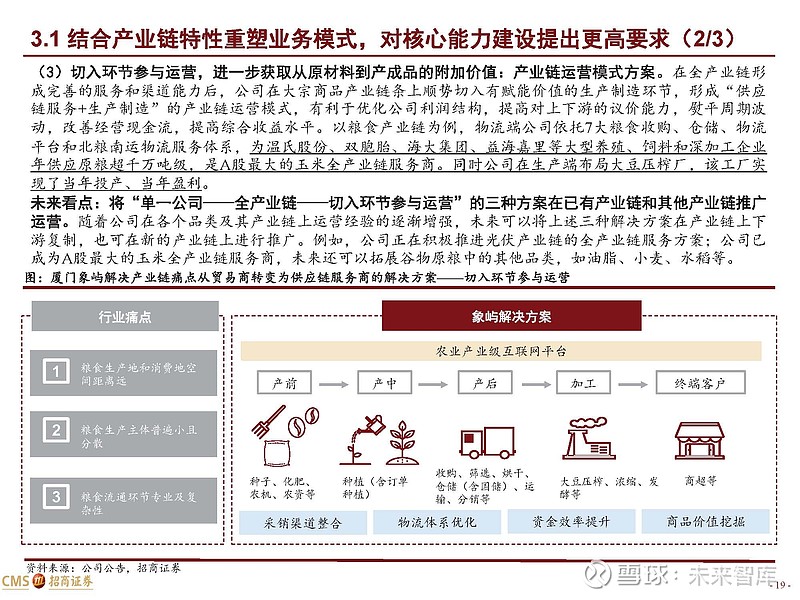

(3)切入环节参与运营,进一步获取从原材料到产成品的附加价值:产业链运营模式方案。在全产业链形 成完善的服务和渠道能力后,公司在大宗商品产业链条上顺势切入有赋能价值的生产制造环节,形成“供应 链服务+生产制造”的产业链运营模式,有利于优化公司利润结构,提高对上下游的议价能力,熨平周期波 动,改善经营现金流,提高综合收益水平。以粮食产业链为例,物流端公司依托7大粮食收购、仓储、物流 平台和北粮南运物流服务体系,为温氏股份、双胞胎、海大集团、益海嘉里等大型养殖、饲料和深加工企业 年供应原粮超千万吨级,是A股最大的玉米全产业链服务商。同时公司在生产端布局大豆压榨厂,该工厂实 现了当年投产、当年盈利。

物流仓储网络强大,为大宗商品供应提供坚实支撑

覆盖全国、连接海外的铁路、公路、水路运输网络,为大宗商品多式联运提供保障。公司旗下拥有象屿速传、 象道物流、象屿农产三大物流运营主体以及一批专业化、市场化的物流服务团队。铁路运输方面,公司拥有 15 个铁路货运场站,覆盖中西部大宗商品集散枢纽,配套 47 条铁路专用线,年发运能力超 1600 万吨,形成 “山东、河南—新疆”“陕西—云贵川”等优质煤炭、铝产品运输线路。 公路方面,线下自有运输车辆超 800 辆,整合车辆超 10 万辆;水路方面,公司与招商港口系、山东港口系、中远海系等优质港航企业达成战 略合作,整合运力,实现国内沿海及长江流域年运量约 2000 万吨。得益于上述物流基础,公司打造了“铝 产品跨省流通”“北粮南运”“西煤东运”“北煤南运”等多个多式联运物流线路。

四、对标国际发展空间广阔,供应链安全政策支持

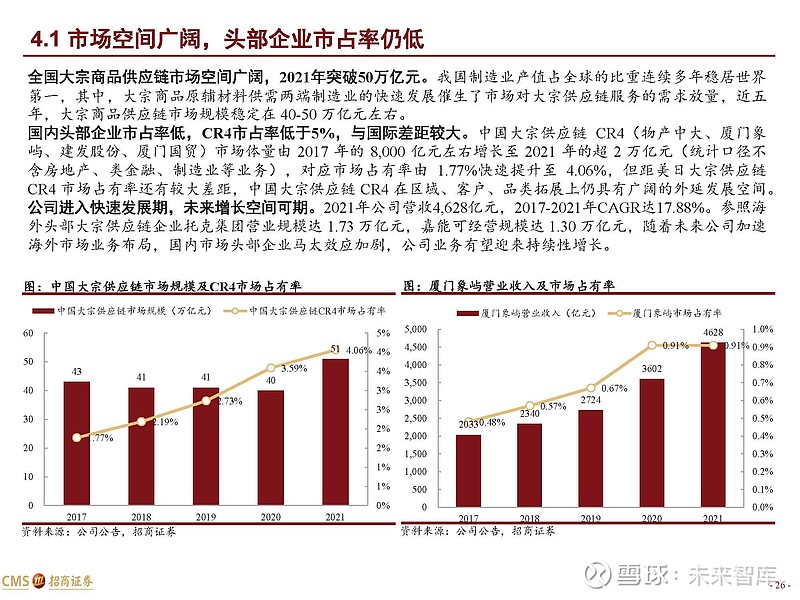

市场空间广阔,头部企业市占率仍低

全国大宗商品供应链市场空间广阔,2021年突破50万亿元。我国制造业产值占全球的比重连续多年稳居世界 第一,其中,大宗商品原辅材料供需两端制造业的快速发展催生了市场对大宗供应链服务的需求放量,近五 年,大宗商品供应链市场规模稳定在 40-50 万亿元左右。 国内头部企业市占率低,CR4市占率低于5%,与国际差距

产业链纵向拓展与横向复制,有望助力市占率提升

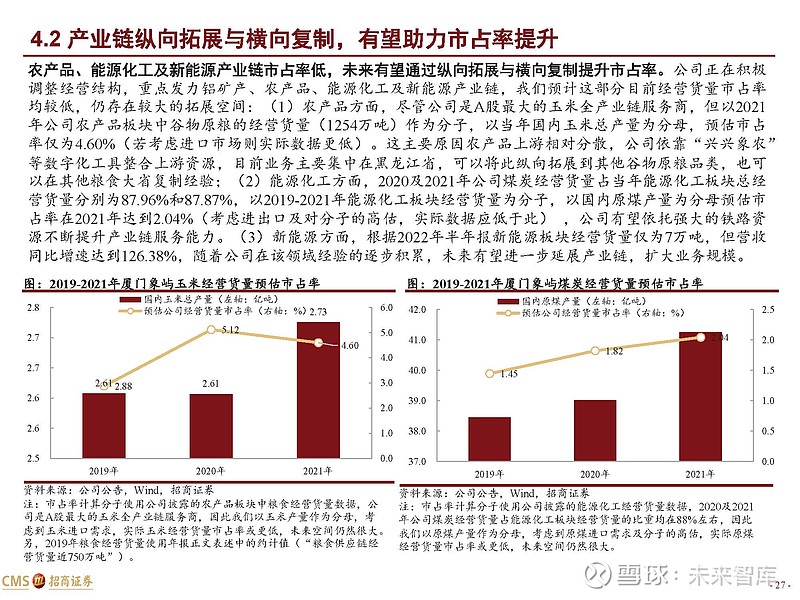

农产品、能源化工及新能源产业链市占率低,未来有望通过纵向拓展与横向复制提升市占率。公司正在积极 调整经营结构,重点发力铝矿产、农产品、能源化工及新能源产业链,我们预计这部分目前经营货量市占率 均较低,仍存在较大的拓展空间:(1)农产品方面,尽管公司是A股最大的玉米全产业链服务商,但以2021 年公司农产品板块中谷物原粮的经营货量(1254万吨)作为分子,以当年国内玉米总产量为分母,预估市占 率仅为4.60%(若考虑进口市场则实际数据更低)。

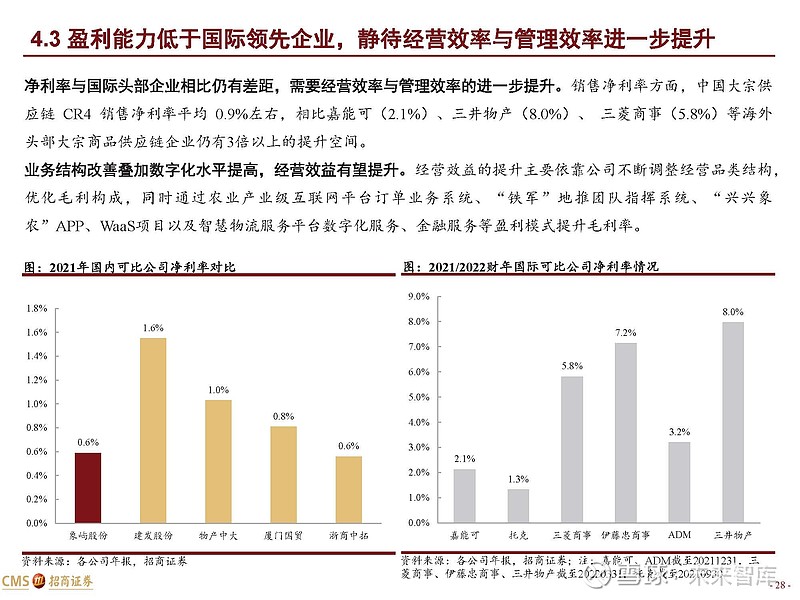

盈利能力低于国际领先企业,静待经营效率与管理效率进一步提升

净利率与国际头部企业相比仍有差距,需要经营效率与管理效率的进一步提升。销售净利率方面,中国大宗供 应链 CR4 销售净利率平均 0.9%左右,相比嘉能可(2.1%)、三井物产(8.0%)、 三菱商事(5.8%)等海外 头部大宗商品供应链企业仍有3倍以上的提升空间。

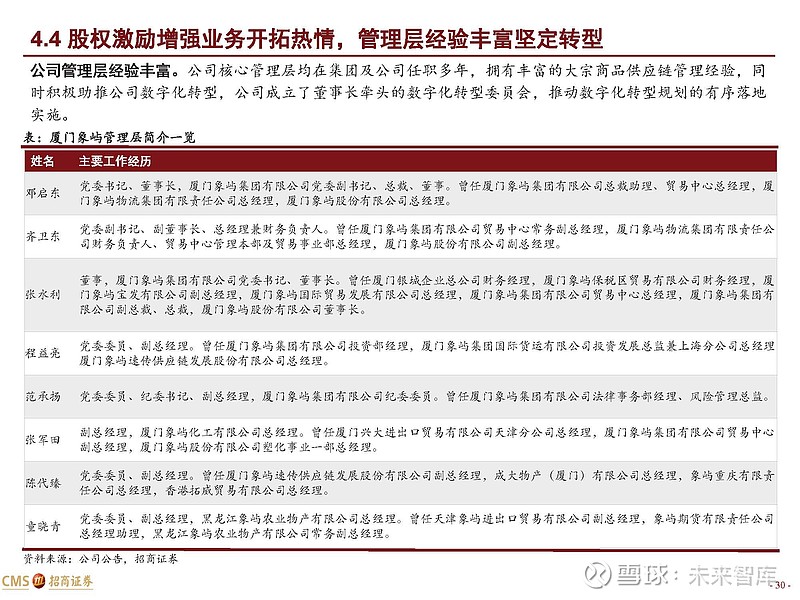

股权激励增强业务开拓热情,管理层经验丰富坚定转型

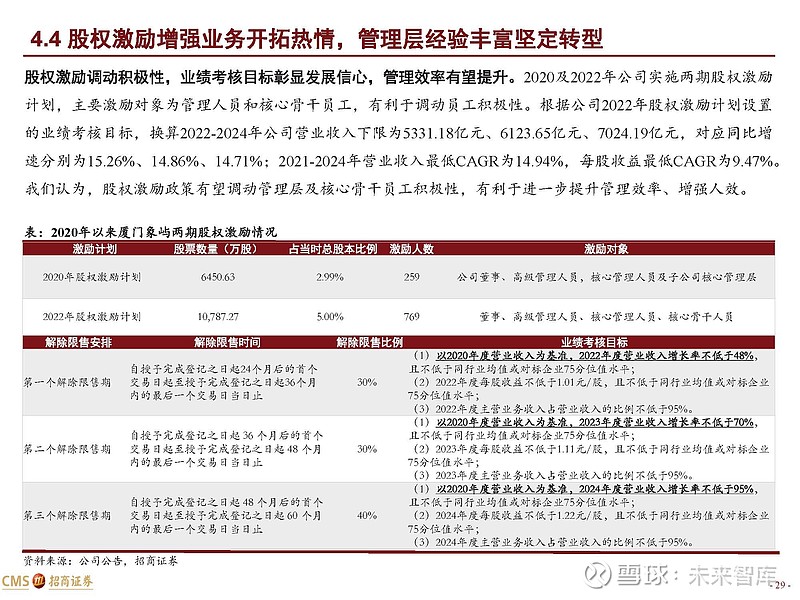

股权激励调动积极性,业绩考核目标彰显发展信心,管理效率有望提升。2020及2022年公司实施两期股权激励 计划,主要激励对象为管理人员和核心骨干员工,有利于调动员工积极性。根据公司2022年股权激励计划设置 的业绩考核目标,换算2022-2024年公司营业收入下限为5331.18亿元、6123.65亿元、7024.19亿元,对应同比增 速分别为15.26%、14.86%、14.71%;2021-2024年营业收入最低CAGR为14.94%,每股收益最低CAGR为9.47%。 我们认为,股权激励政策有望调动管理层及核心骨干员工积极性,有利于进一步提升管理效率、增强人效。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】