(报告出品方:东亚前海证券)

从三个代际看白羽鸡产业链

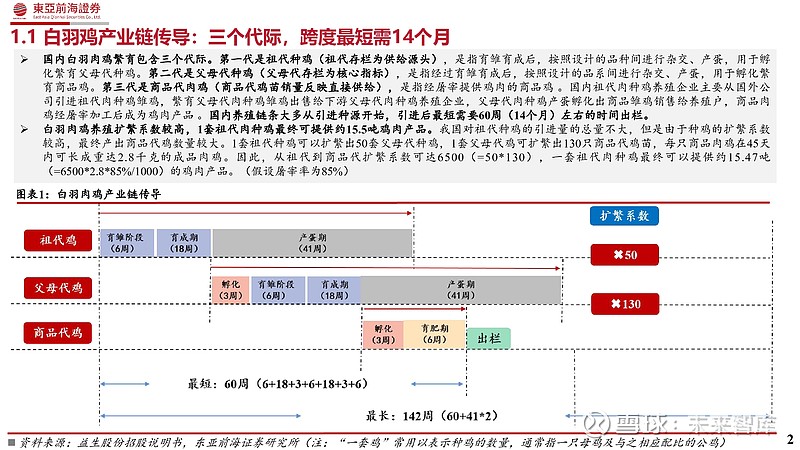

白羽鸡产业链传导:三个代际,跨度最短需14个月

国内白羽肉鸡繁育包含三个代际。第一代是祖代种鸡(祖代存栏为供给源头),是指育雏育成后,按照设计的品种间进行杂交、产蛋,用于孵化繁育父母代种鸡。第二代是父母代种鸡(父母代存栏为核心指标),是指经过育雏育成后,按照设计的品系间进行杂交、产蛋,用于孵化繁育商品鸡。第三代是商品代肉鸡(商品代鸡苗销量反映直接供给),是指经屠宰提供鸡肉的商品鸡 。国内祖代肉种鸡养殖企业主要从国外公司引进祖代肉种鸡雏鸡,繁育父母代肉种鸡雏鸡出售给下游父母代肉种鸡养殖企业,父母代肉种鸡产蛋孵化出商品雏鸡销售给养殖户,商品肉鸡经屠宰加工后成为鸡肉产品 。国内养殖链条大多从引进种源开始,引进后最短需要60周(14个月)左右的时间出栏。

白羽肉鸡养殖扩繁系数较高,1套祖代肉种鸡最终可提供约15.5吨鸡肉产品。我国对祖代种鸡的引进量的总量不大,但是由于种鸡的扩繁系数较高,最终产出商品代鸡数量较大。1套祖代种鸡可以扩繁出50套父母代种鸡,1套父母代鸡可扩繁出130只商品代鸡苗,每只商品肉鸡在45天内可长成重达2.8千克的成品肉鸡。因此,从祖代到商品代扩繁系数可达6500(=50*130),一套祖代肉种鸡最终可以提供约15.47吨(=6500*2.8*85%/1000)的鸡肉产品。(假设屠宰率为85%)

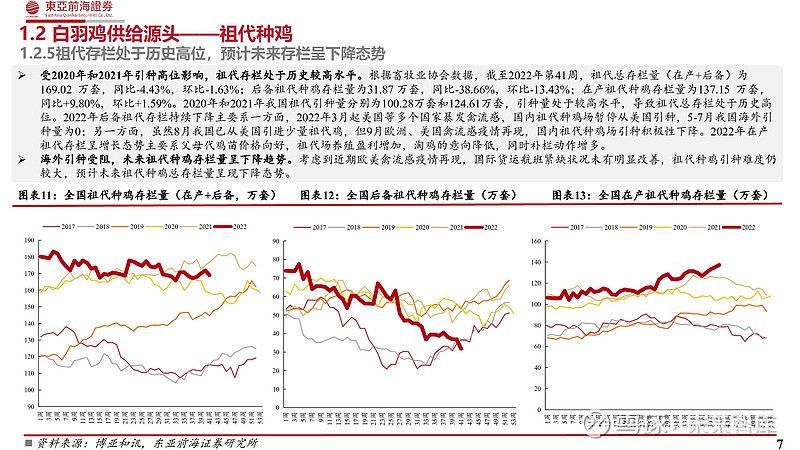

白羽鸡供给源头——祖代种鸡

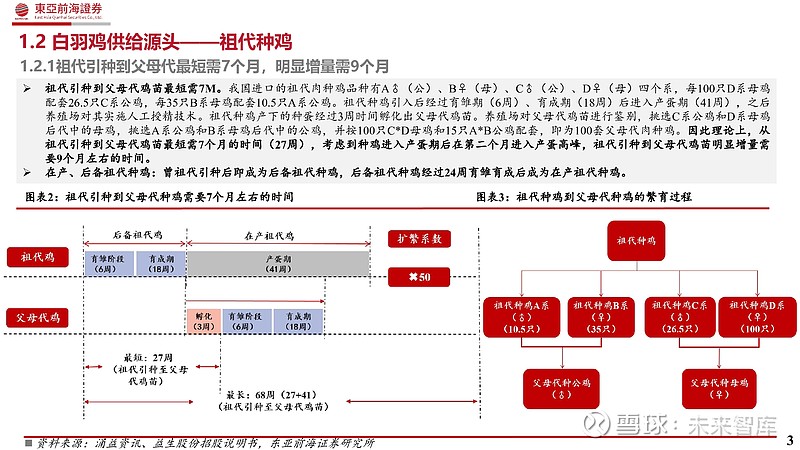

祖代引种到父母代鸡苗最短需7M。我国进口的祖代肉种鸡品种有A♂(公)、B♀(母)、C♂(公)、D♀(母)四个系,每100只D系母鸡配套26.5只C系公鸡,每35只B系母鸡配套10.5只A系公鸡。祖代种鸡引入后经过育雏期(6周)、育成期(18周)后进入产蛋期(41周),之后养殖场对其实施人工授精技术。祖代种鸡产下的种蛋经过3周时间孵化出父母代鸡苗。养殖场对父母代鸡苗进行鉴别,挑选C系公鸡和D系母鸡后代中的母鸡,挑选A系公鸡和B系母鸡后代中的公鸡,并按100只C*D母鸡和15只A*B公鸡配套,即为100套父母代肉种鸡。因此理论上,从祖代引种到父母代鸡苗最短需7个月的时间(27周),考虑到种鸡进入产蛋期后在第二个月进入产蛋高峰,祖代引种到父母代鸡苗明显增量需要9个月左右的时间。

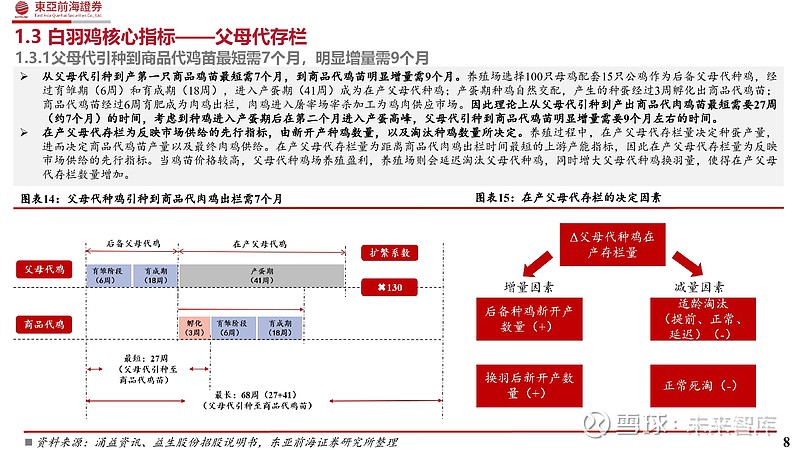

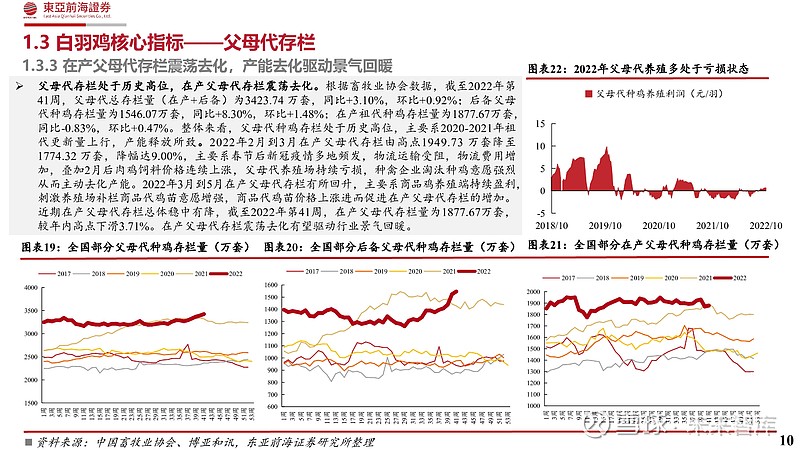

白羽鸡核心指标——父母代存栏

从父母代引种到产第一只商品鸡苗最短需7个月,到商品代鸡苗明显增量需9个月。养殖场选择100只母鸡配套15只公鸡作为后备父母代种鸡,经过育雏期(6周)和育成期(18周),进入产蛋期(41周)成为在产父母代种鸡;产蛋期种鸡自然交配,产生的种蛋经过3周孵化出商品代鸡苗;商品代鸡苗经过6周育肥成为肉鸡出栏,肉鸡进入屠宰场宰杀加工为鸡肉供应市场。因此理论上从父母代引种到产出商品代肉鸡苗最短需要27周(约7个月)的时间,考虑到种鸡进入产蛋期后在第二个月进入产蛋高峰,父母代引种到商品代鸡苗明显增量需要9个月左右的时间。

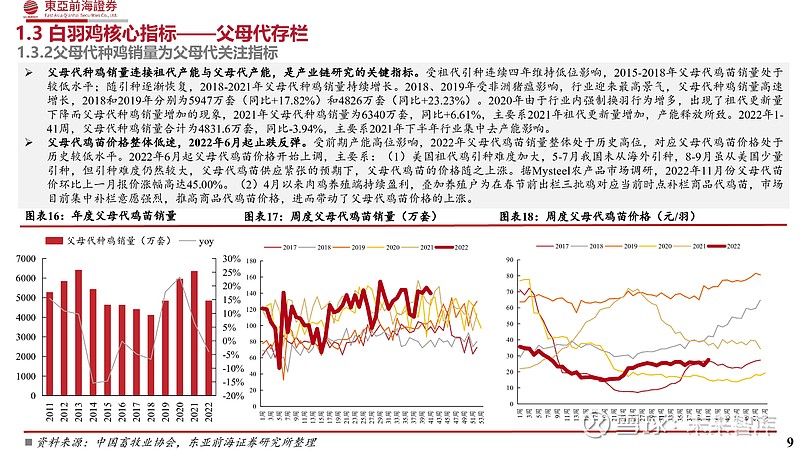

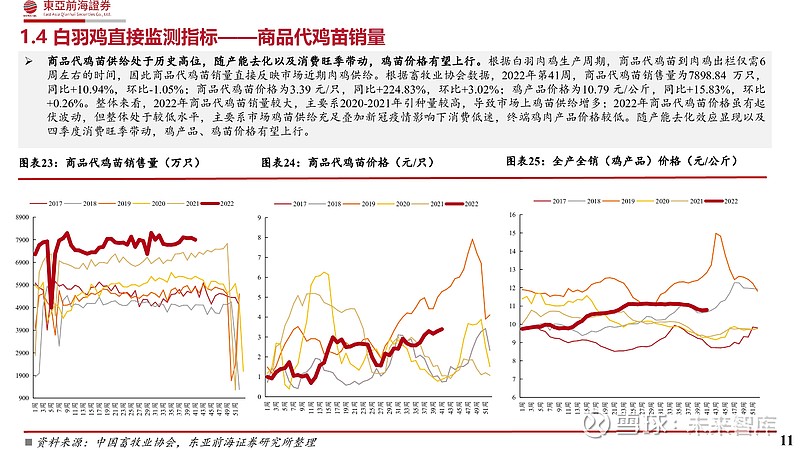

白羽鸡直接监测指标——商品代鸡苗销量

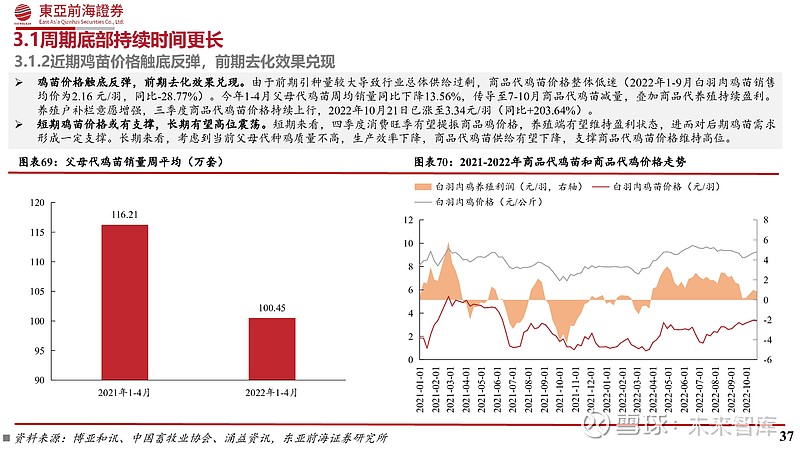

商品代鸡苗供给处于历史高位,随产能去化以及消费旺季带动,鸡苗价格有望上行。根据白羽肉鸡生产周期,商品代鸡苗到肉鸡出栏仅需6周左右的时间,因此商品代鸡苗销量直接反映市场近期肉鸡供给。根据畜牧业协会数据,2022年第41周,商品代鸡苗销售量为7898.84万只,同比+10.94%,环比-1.05%;商品代鸡苗价格为3.39 元/只,同比+224.83%,环比+3.02%;鸡产品价格为10.79 元/公斤,同比+15.83%,环比+0.26%。整体来看,2022年商品代鸡苗销量较大,主要系2020-2021年引种量较高,导致市场上鸡苗供给增多;2022年商品代鸡苗价格虽有起伏波动,但整体处于较低水平,主要系市场鸡苗供给充足叠加新冠疫情影响下消费低迷,终端鸡肉产品价格较低。随产能去化效应显现以及四季度消费旺季带动,鸡产品、鸡苗价格有望上行。

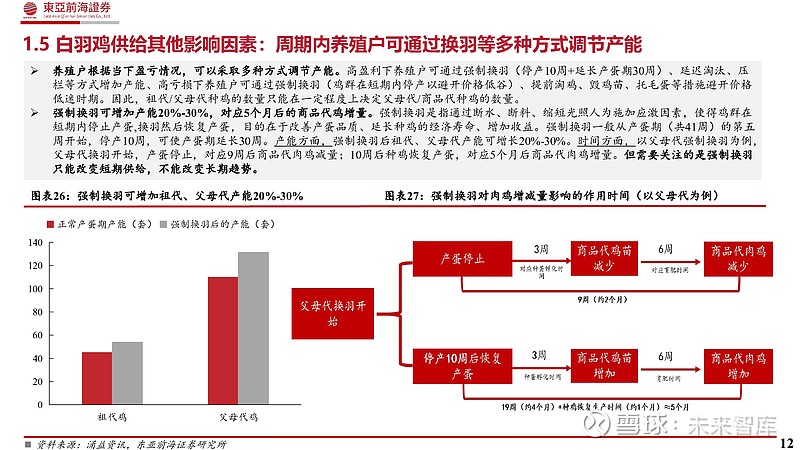

白羽鸡供给其他影响因素:周期内养殖户可通过换羽等多种方式调节产能

养殖户根据当下盈亏情况,可以采取多种方式调节产能。高盈利下养殖户可通过强制换羽(停产10周+延长产蛋期30周)、延迟淘汰、压栏等方式增加产能、高亏损下养殖户可通过强制换羽(鸡群在短期内停产以避开价格低谷)、提前淘鸡、毁鸡苗、托毛蛋等措施避开价格低迷时期。因此,祖代/父母代种鸡的数量只能在一定程度上决定父母代/商品代种鸡的数量。

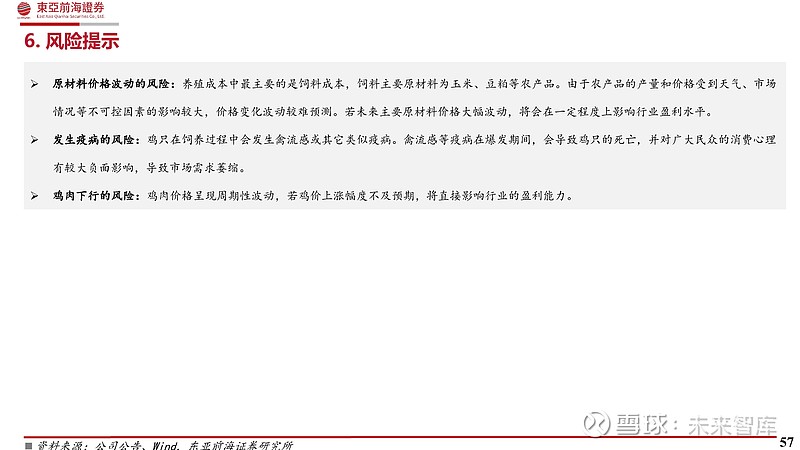

怎样看历史周期、价格及盈利水平?

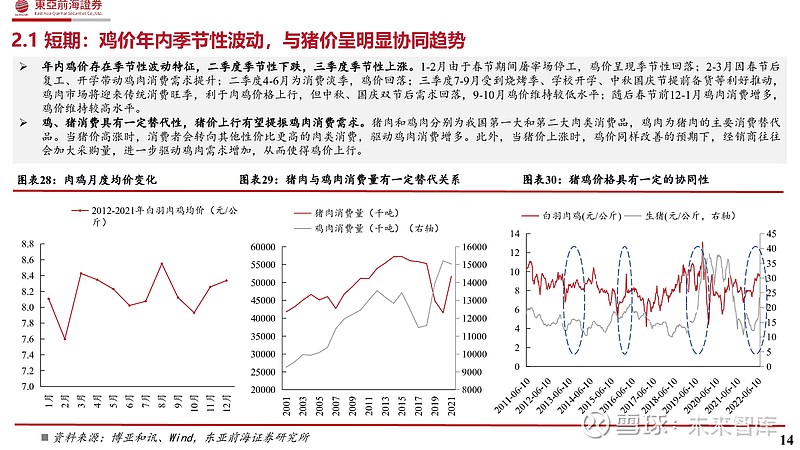

短期:鸡价年内季节性波动,与猪价呈明显协同趋势

年内鸡价存在季节性波动特征,二季度季节性下跌,三季度季节性上涨。1-2月由于春节期间屠宰场停工,鸡价呈现季节性回落;2-3月因春节后复工、开学带动鸡肉消费需求提升;二季度4-6月为消费淡季,鸡价回落;三季度7-9月受到烧烤季、学校开学、中秋国庆节提前备货等利好推动,鸡肉市场将迎来传统消费旺季,利于肉鸡价格上行,但中秋、国庆双节后需求回落,9-10月鸡价维持较低水平;随后春节前12-1月鸡肉消费增多,鸡价维持较高水平。

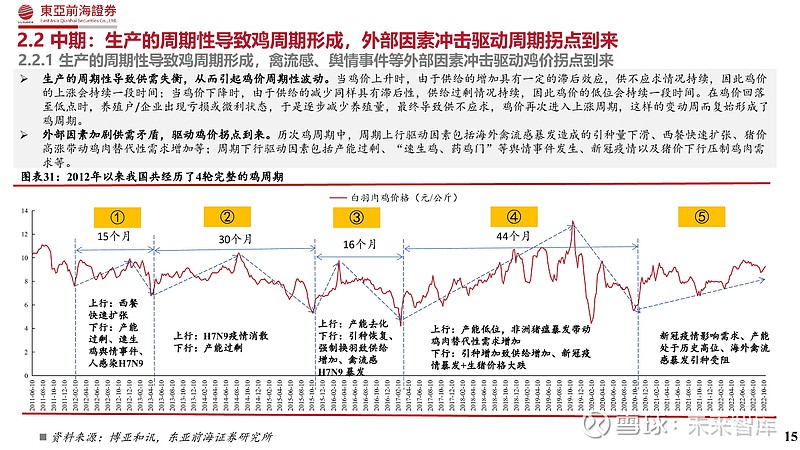

中期:生产的周期性导致鸡周期形成,外部因素冲击驱动周期拐点到来

生产的周期性导致供需失衡,从而引起鸡价周期性波动。当鸡价上升时,由于供给的增加具有一定的滞后效应,供不应求情况持续,因此鸡价的上涨会持续一段时间;当鸡价下降时,由于供给的减少同样具有滞后性,供给过剩情况持续,因此鸡价的低位会持续一段时间。在鸡价回落至低点时,养殖户/企业出现亏损或微利状态,于是逐步减少养殖量,最终导致供不应求,鸡价再次进入上涨周期,这样的变动周而复始形成了鸡周期。

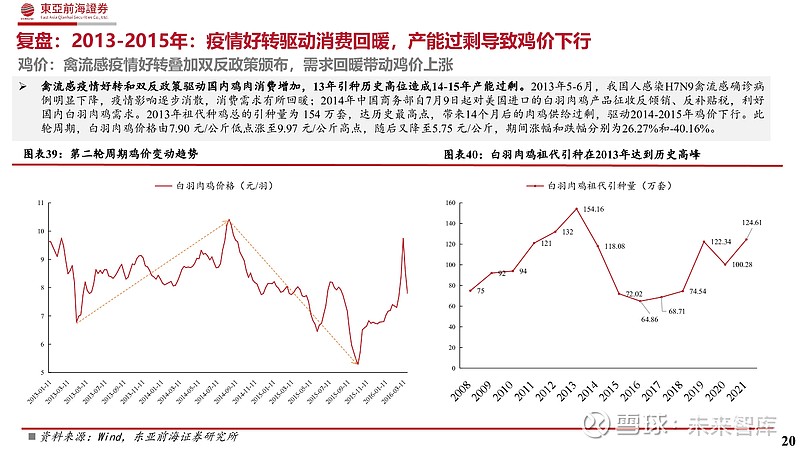

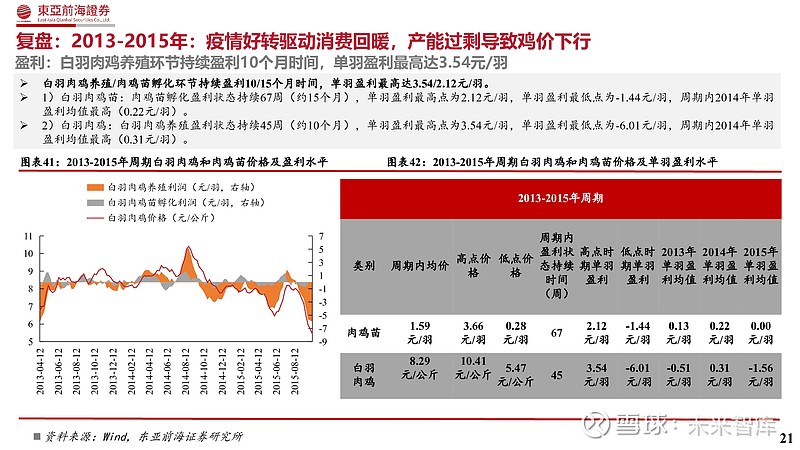

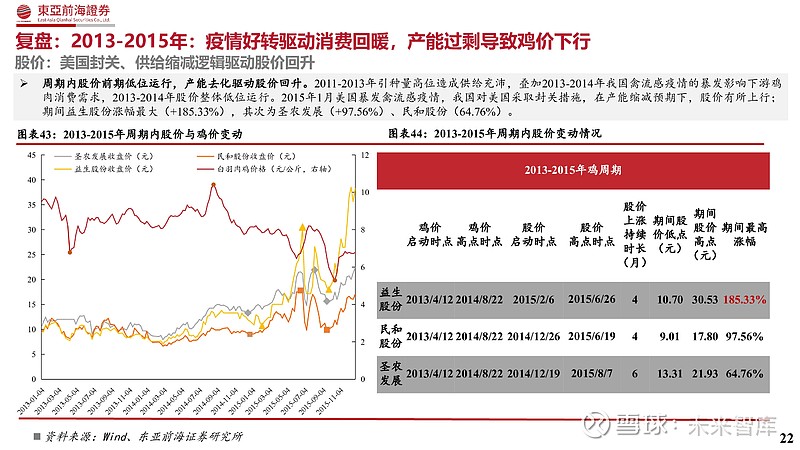

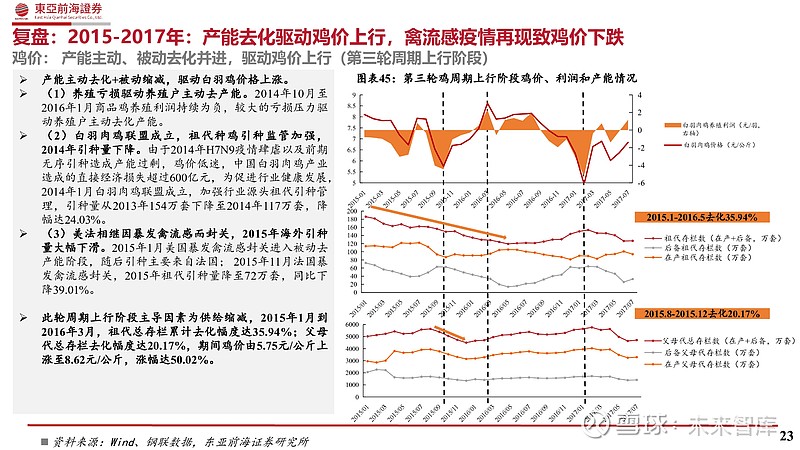

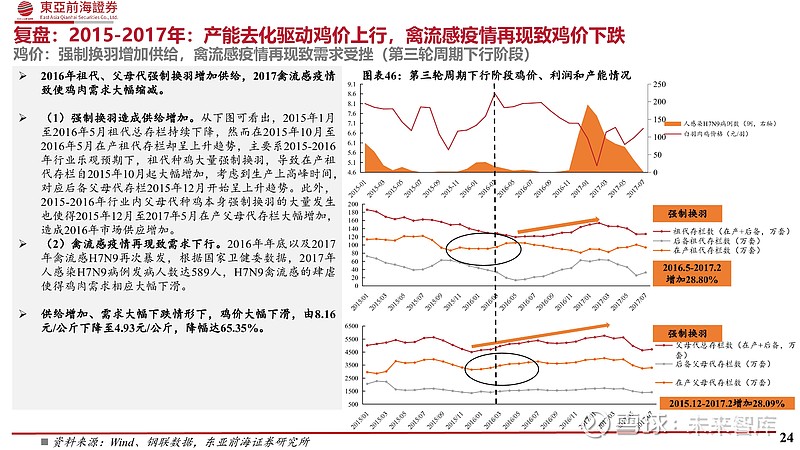

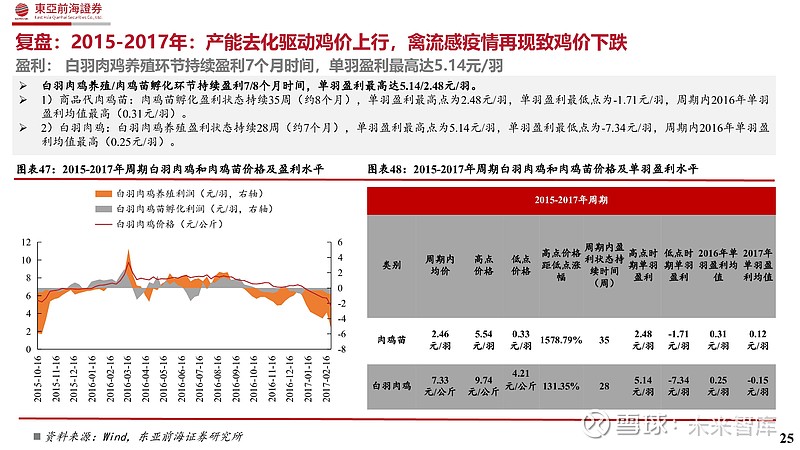

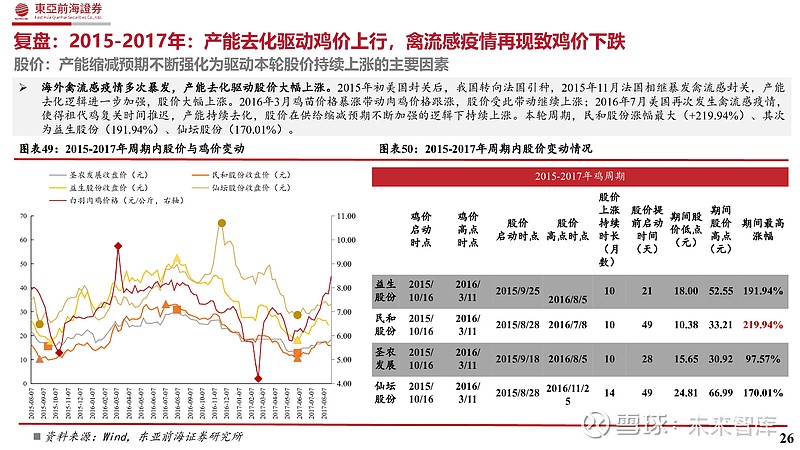

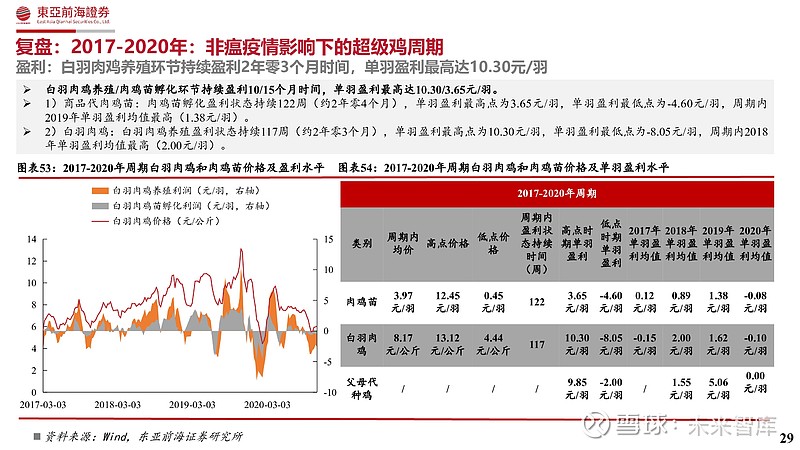

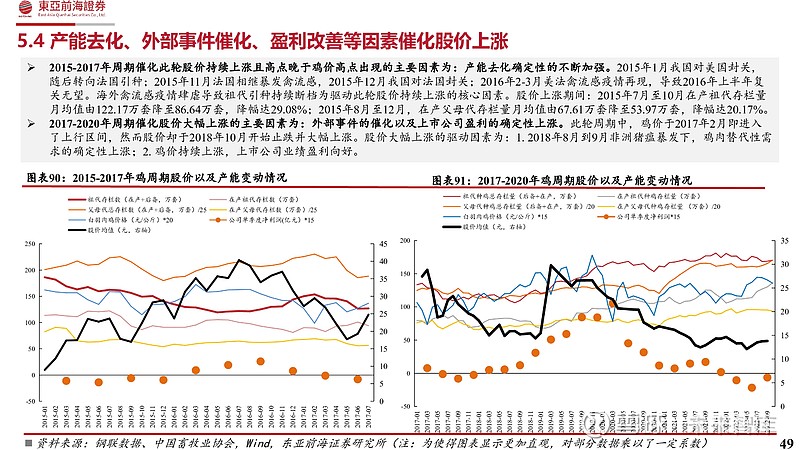

复盘: 2012-2013年:需求扩张带动鸡价上行,舆情事件、禽流感加速鸡价筑底

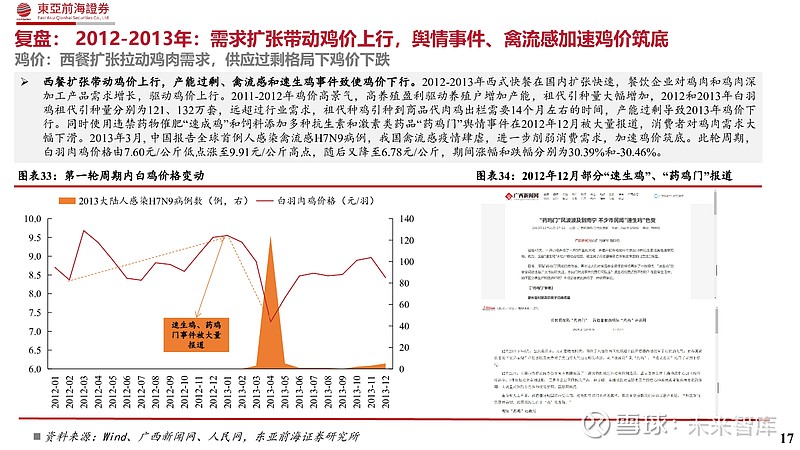

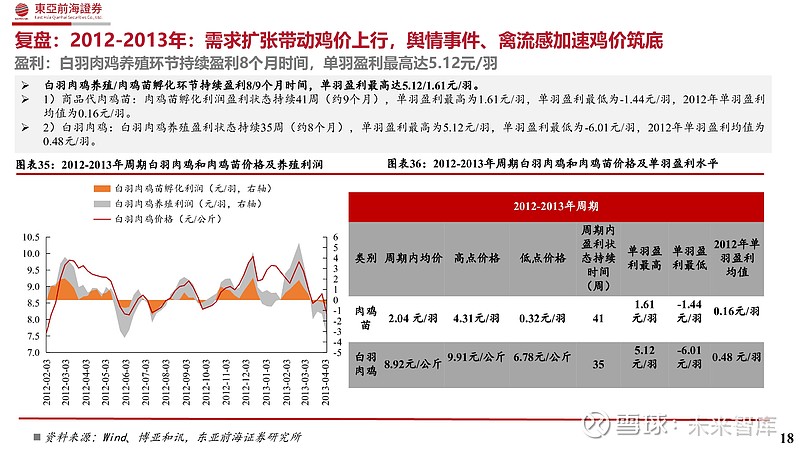

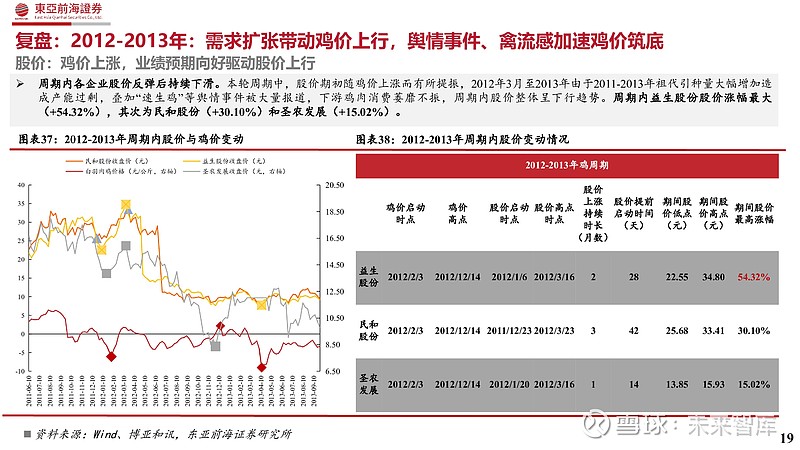

西餐扩张带动鸡价上行,产能过剩、禽流感和速生鸡事件致使鸡价下行。2012-2013年西式快餐在国内扩张快速,餐饮企业对鸡肉和鸡肉深加工产品需求增长,驱动鸡价上行。2011-2012年鸡价高景气,高养殖盈利驱动养殖户增加产能,祖代引种量大幅增加,2012和2013年白羽鸡祖代引种量分别为121、132万套,远超过行业需求,祖代种鸡引种到商品代肉鸡出栏需要14个月左右的时间,产能过剩导致2013年鸡价下行。同时使用违禁药物催肥“速成鸡”和饲料添加多种抗生素和激素类药品“药鸡门”舆情事件在2012年12月被大量报道,消费者对鸡肉需求大幅下滑。2013年3月, 中国报告全球首例人感染禽流感H7N9病例,我国禽流感疫情肆虐,进一步削弱消费需求,加速鸡价筑底。此轮周期,白羽肉鸡价格由7.60元/公斤低点涨至9.91元/公斤高点,随后又降至6.78元/公斤,期间涨幅和跌幅分别为30.39%和-30.46%。

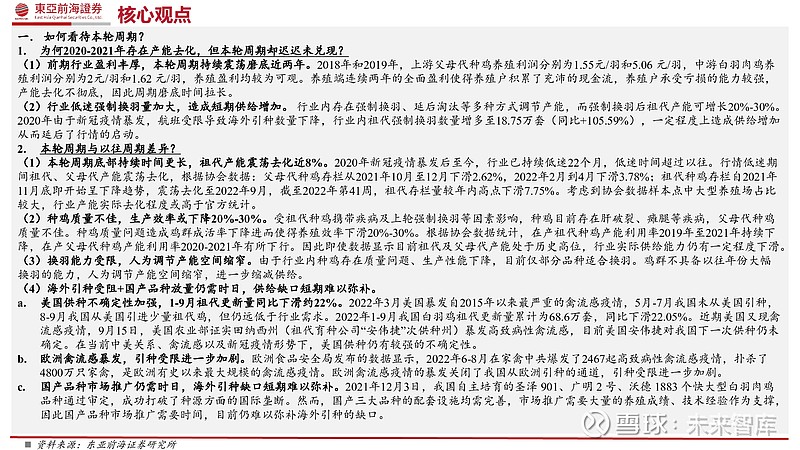

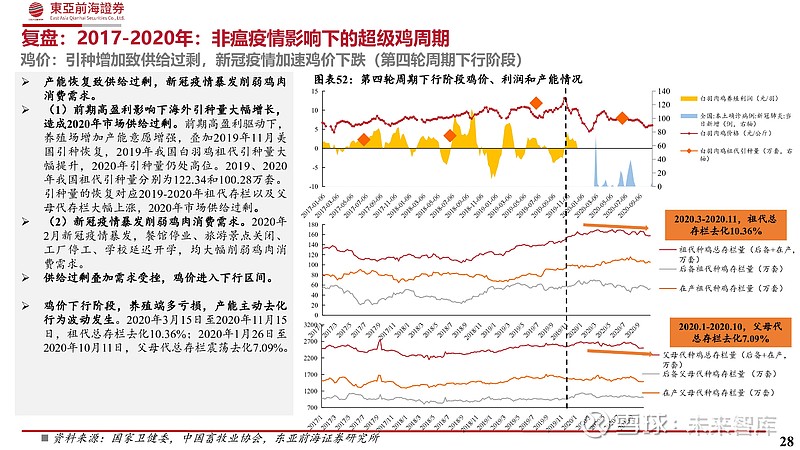

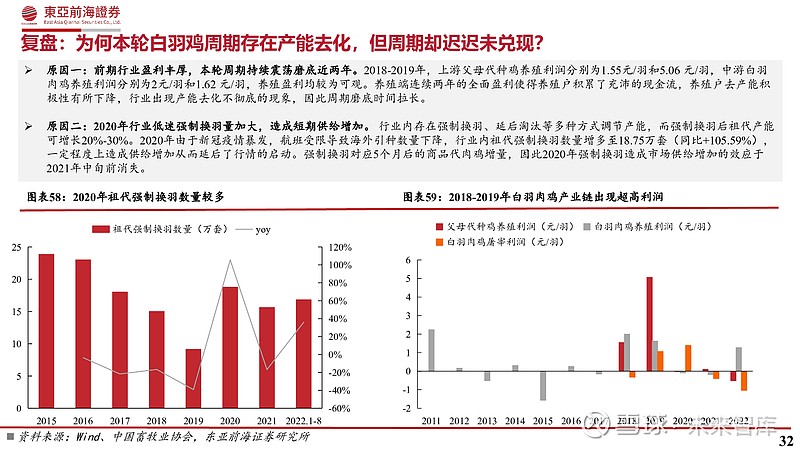

复盘:为何本轮白羽鸡周期存在产能去化,但周期却迟迟未兑现?

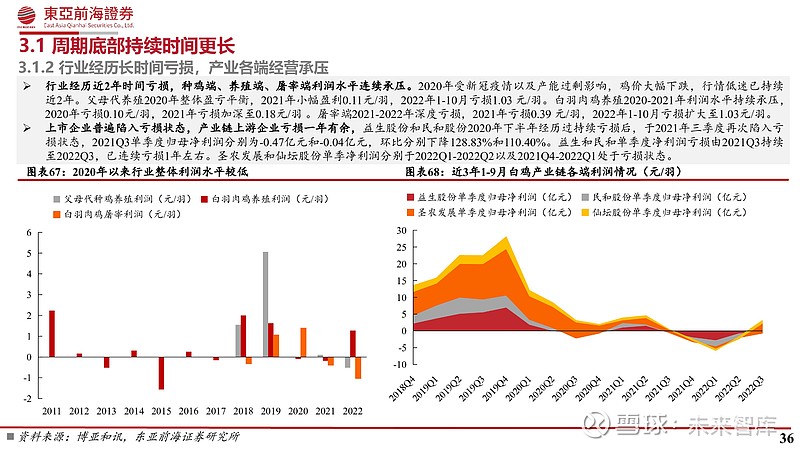

原因一:前期行业盈利丰厚,本轮周期持续震荡磨底近两年。2018-2019年,上游父母代种鸡养殖利润分别为1.55元/羽和5.06 元/羽,中游白羽肉鸡养殖利润分别为2元/羽和1.62 元/羽,养殖盈利均较为可观。养殖端连续两年的全面盈利使得养殖户积累了充沛的现金流,养殖户去产能积极性有所下降,行业出现产能去化不彻底的现象,因此周期磨底时间拉长。

原因二:2020年行业低迷强制换羽量加大,造成短期供给增加。 行业内存在强制换羽、延后淘汰等多种方式调节产能,而强制换羽后祖代产能可增长20%-30%。2020年由于新冠疫情暴发,航班受限导致海外引种数量下降,行业内祖代强制换羽数量增多至18.75万套(同比+105.59%),一定程度上造成供给增加从而延后了行情的启动。强制换羽对应5个月后的商品代肉鸡增量,因此2020年强制换羽造成市场供给增加的效应于2021年中旬前消失。

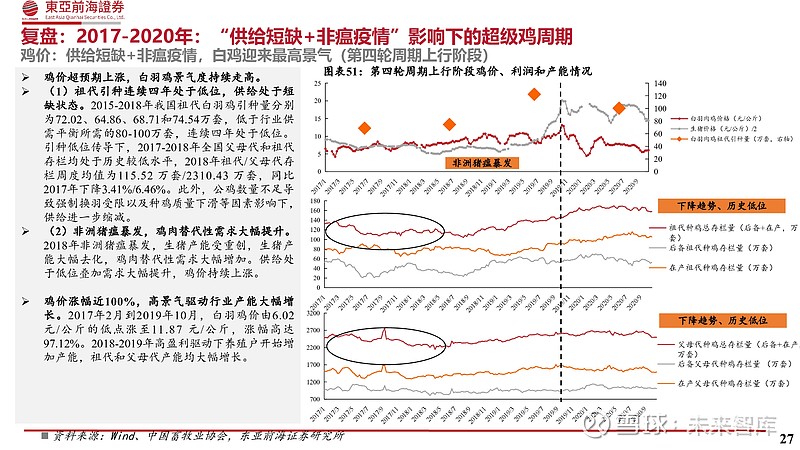

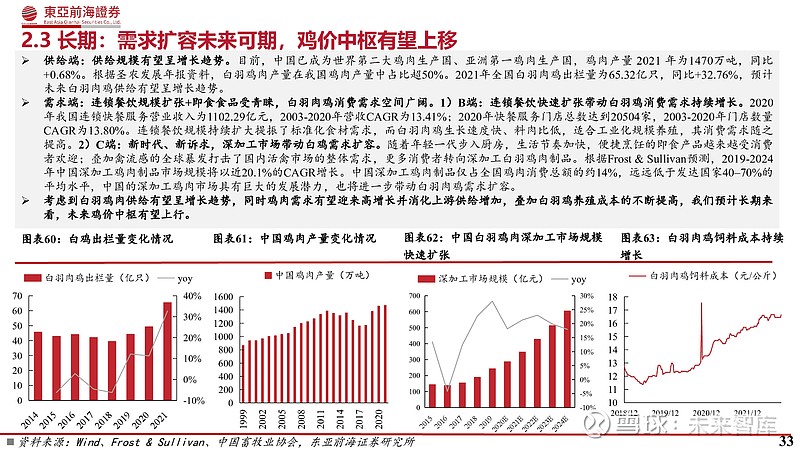

长期:需求扩容未来可期,鸡价中枢有望上移

供给端:供给规模有望呈增长趋势。目前,中国已成为世界第二大鸡肉生产国、亚洲第一鸡肉生产国,鸡肉产量2021 年为1470万吨,同比+0.68%。根据圣农发展年报资料,白羽鸡肉产量在我国鸡肉产量中占比超50%。2021年全国白羽肉鸡出栏量为65.32亿只,同比+32.76%,预计未来白羽肉鸡供给有望呈增长趋势。

本轮周期与以往有何不同?

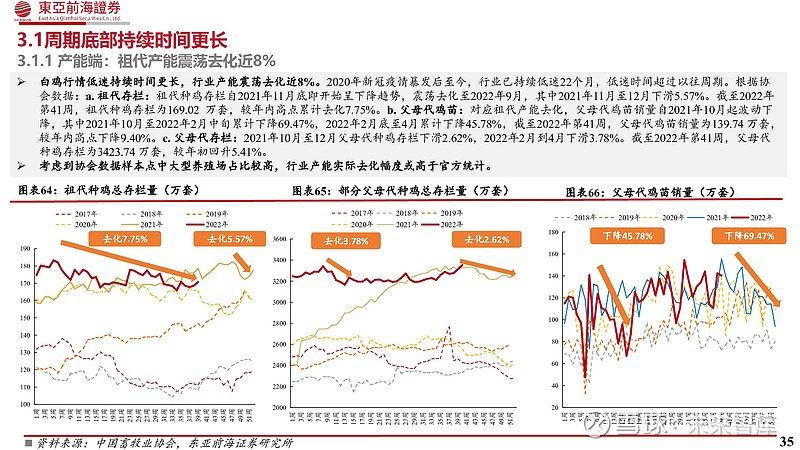

周期底部持续时间更长

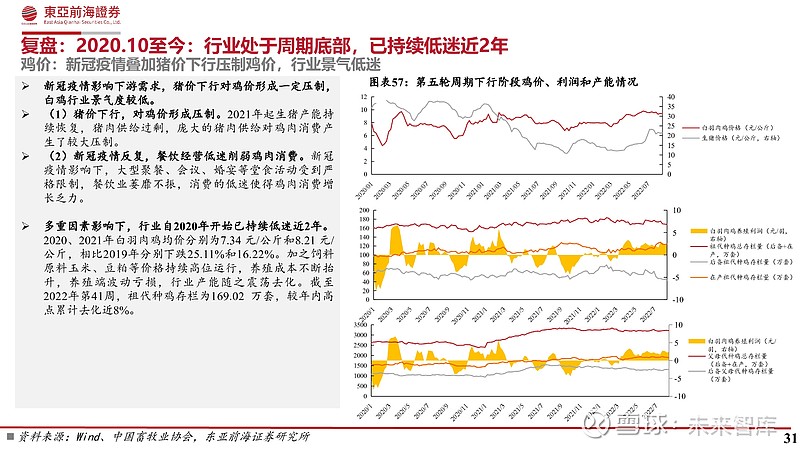

白鸡行情低迷持续时间更长,行业产能震荡去化近8%。2020年新冠疫情暴发后至今,行业已持续低迷22个月,低迷时间超过以往周期。根据协会数据:a. 祖代存栏:祖代种鸡存栏自2021年11月底即开始呈下降趋势,震荡去化至2022年9月,其中2021年11月至12月下滑5.57%。截至2022年第41周,祖代种鸡存栏为169.02 万套,较年内高点累计去化7.75%。b. 父母代鸡苗:对应祖代产能去化,父母代鸡苗销量自2021年10月起波动下降,其中2021年10月至2022年2月中旬累计下降69.47%,2022年2月底至4月累计下降45.78%,截至2022年第41周,父母代鸡苗销量为139.74万套,较年内高点下降9.40%。c. 父母代存栏:2021年10月至12月父母代种鸡存栏下滑2.62%,2022年2月到4月下滑3.78%。截至2022年第41周,父母代种鸡存栏为3423.74 万套,较年初回升5.41%。

种鸡质量较差,强制换羽能力受限

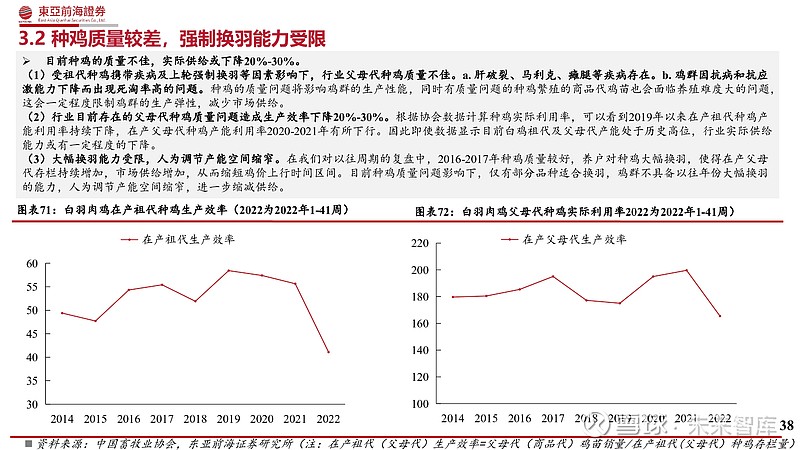

目前种鸡的质量不佳,实际供给或下降20%-30%。 (1)受祖代种鸡携带疾病及上轮强制换羽等因素影响下,行业父母代种鸡质量不佳。a. 肝破裂、马利克、瘫腿等疾病存在。b. 鸡群因抗病和抗应激能力下降而出现死淘率高的问题。种鸡的质量问题将影响鸡群的生产性能,同时有质量问题的种鸡繁殖的商品代鸡苗也会面临养殖难度大的问题,这会一定程度限制鸡群的生产弹性,减少市场供给。 (2)行业目前存在的父母代种鸡质量问题造成生产效率下降20%-30%。根据协会数据计算种鸡实际利用率,可以看到2019年以来在产祖代种鸡产能利用率持续下降,在产父母代种鸡产能利用率2020-2021年有所下行。因此即使数据显示目前白鸡祖代及父母代产能处于历史高位,行业实际供给能力或有一定程度的下降。 (3)大幅换羽能力受限,人为调节产能空间缩窄。在我们对以往周期的复盘中,2016-2017年种鸡质量较好,养户对种鸡大幅换羽,使得在产父母代存栏持续增加,市场供给增加,从而缩短鸡价上行时间区间。目前种鸡质量问题影响下,仅有部分品种适合换羽,鸡群不具备以往年份大幅换羽的能力,人为调节产能空间缩窄,进一步缩减供给。

如何看待”国鸡崛起“未来趋势?

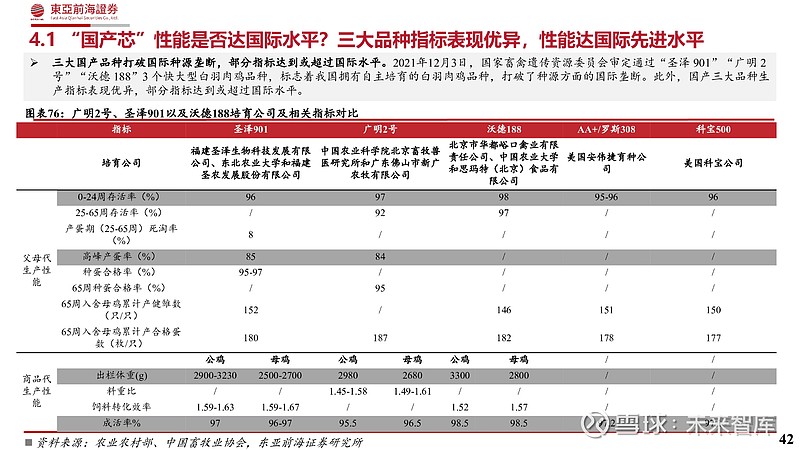

“国产芯”性能是否达国际水平?三大品种指标表现优异,性能达国际先进水平

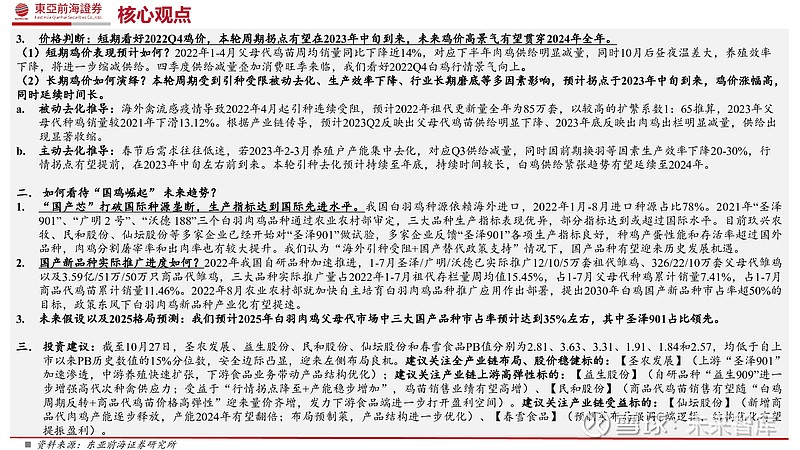

三大国产品种打破国际种源垄断,部分指标达到或超过国际水平。2021年12月3日,国家畜禽遗传资源委员会审定通过“圣泽901”“广明2号”“沃德 188”3 个快大型白羽肉鸡品种,标志着我国拥有自主培育的白羽肉鸡品种,打破了种源方面的国际垄断。此外,国产三大品种生产指标表现优异,部分指标达到或超过国际水平。

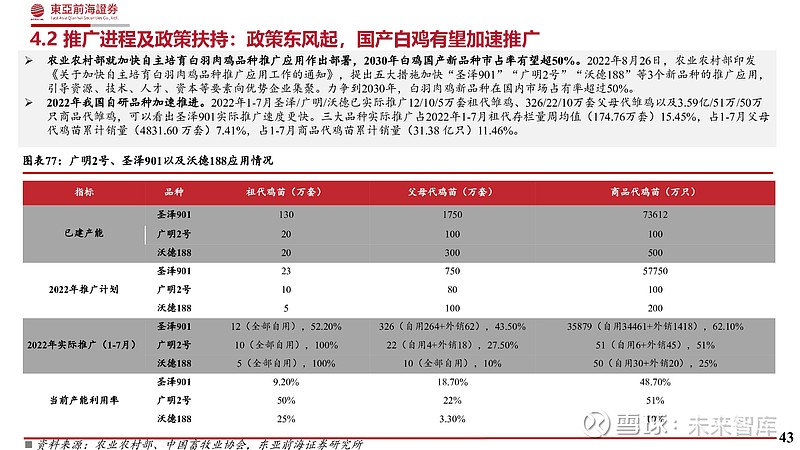

推广进程及政策扶持:政策东风起,国产白鸡有望加速推广

农业农村部就加快自主培育白羽肉鸡品种推广应用作出部署,2030年白鸡国产新品种市占率有望超50%。2022年8月26日,农业农村部印发《关于加快自主培育白羽肉鸡品种推广应用工作的通知》,提出五大措施加快“圣泽901”“广明2号”“沃德188”等3个新品种的推广应用,引导资源、技术、人才、资本等要素向优势企业集聚。力争到2030年,白羽肉鸡新品种在国内市场占有率超过50%。

业链企业主营业务分化,建议按照周期进程布局

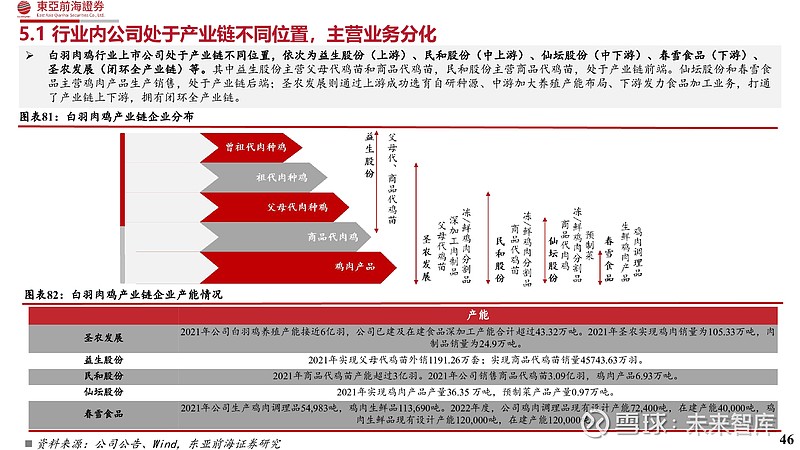

行业内公司处于产业链不同位置,主营业务分化

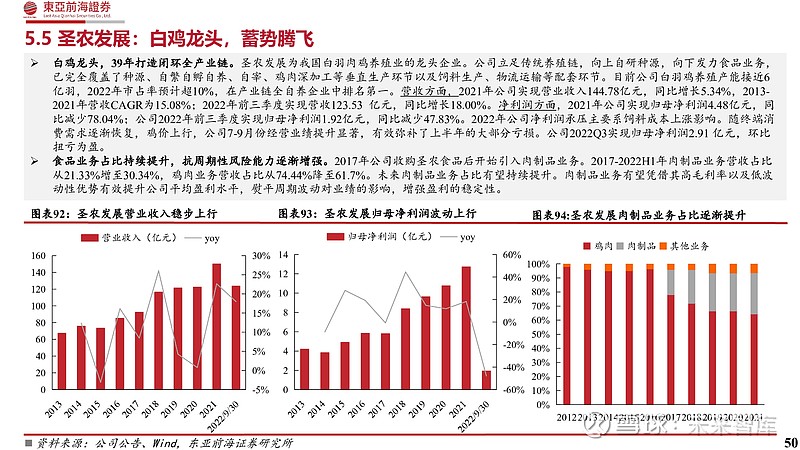

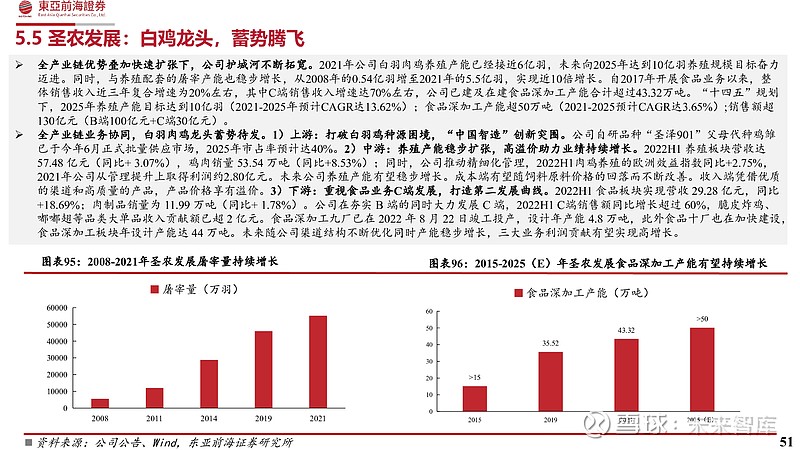

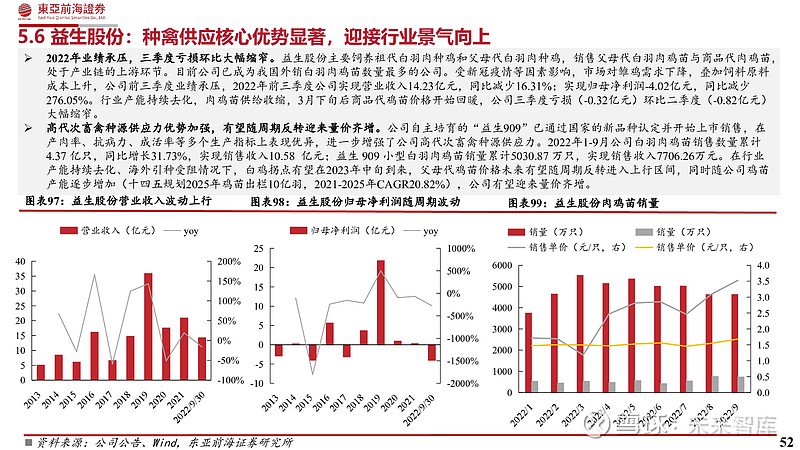

白羽肉鸡行业上市公司处于产业链不同位置,依次为益生股份(上游)、民和股份(中上游)、仙坛股份(中下游)、春雪食品(下游)、圣农发展(闭环全产业链)等。其中益生股份主营父母代鸡苗和商品代鸡苗,民和股份主营商品代鸡苗,处于产业链前端。仙坛股份和春雪食品主营鸡肉产品生产销售,处于产业链后端;圣农发展则通过上游成功选育自研种源、中游加大养殖产能布局、下游发力食品加工业务,打通了产业链上下游,拥有闭环全产业链。

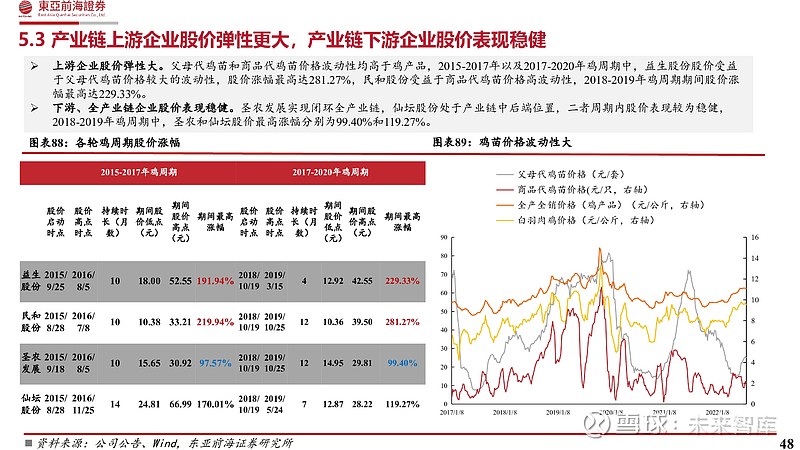

产业链上游企业股价弹性更大,产业链下游企业股价表现稳健

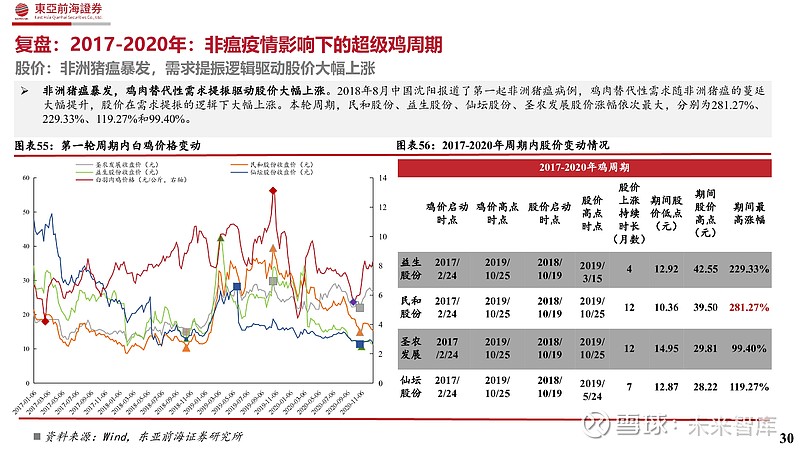

上游企业股价弹性大。父母代鸡苗和商品代鸡苗价格波动性均高于鸡产品,2015-2017年以及2017-2020年鸡周期中,益生股份股价受益于父母代鸡苗价格较大的波动性,股价涨幅最高达281.27%,民和股份受益于商品代鸡苗价格高波动性,2018-2019年鸡周期期间股价涨幅最高达229.33%。

下游、全产业链企业股价表现稳健。圣农发展实现闭环全产业链,仙坛股份处于产业链中后端位置,二者周期内股价表现较为稳健,2018-2019年鸡周期中,圣农和仙坛股价最高涨幅分别为99.40%和119.27%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】