(报告出品方:国海证券)

未来预判:海运费和原材料进一步下降,需求好转

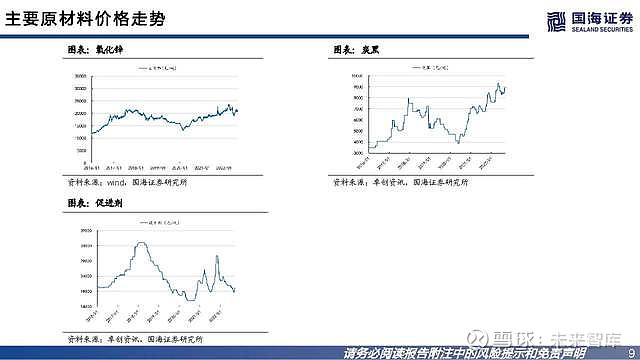

轮胎原材料价格指数回落

近期原材料价格呈现回落趋势,截至2022年9月15日,全口径原材料价格指数为10877,比六月底-2.71%;五项主要原材料价格 指数为7521,比六月底-3.16%。

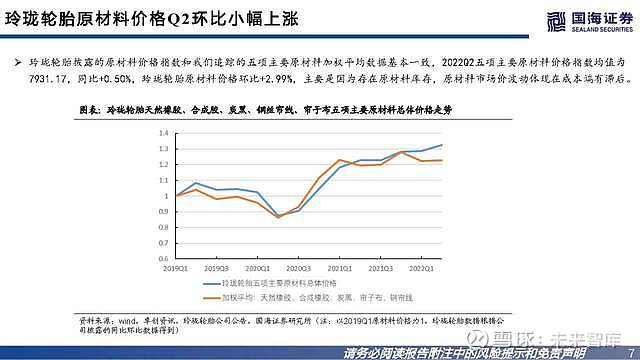

玲珑轮胎原材料价格Q 2环比小幅上涨

玲珑轮胎披露的原材料价格指数和我们追踪的五项主要原材料加权平均数据基本一致,2022Q2五项主要原材料价格指数均值为 7931.17,同比+0.50%,玲珑轮胎原材料价格环比+2.99%,主要是因为存在原材料库存,原材料市场价波动体现在成本端有滞后。

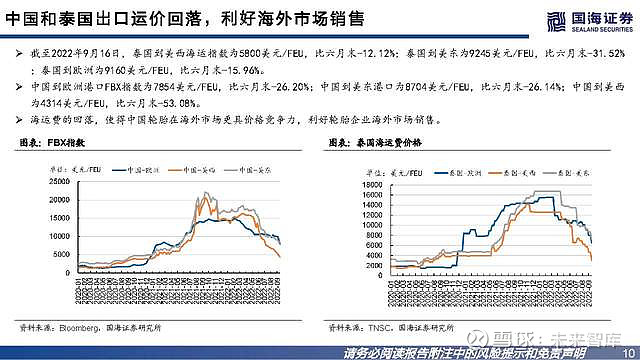

中国和泰国出口运价回落,利好海外市场销售

截至2022年9月16日,泰国到美西海运指数为5800美元/FEU,比六月末-12.12%;泰国到美东为9245美元/FEU,比六月末-31.52% ;泰国到欧洲为9160美元/FEU,比六月末-15.96%。 中国到欧洲港口FBX指数为7854美元/FEU,比六月末-26.20%;中国到美东港口为8704美元/FEU,比六月末-26.14%;中国到美西 为4314美元/FEU,比六月末-53.08%。 海运费的回落,使得中国轮胎在海外市场更具价格竞争力,利好轮胎企业海外市场销售。

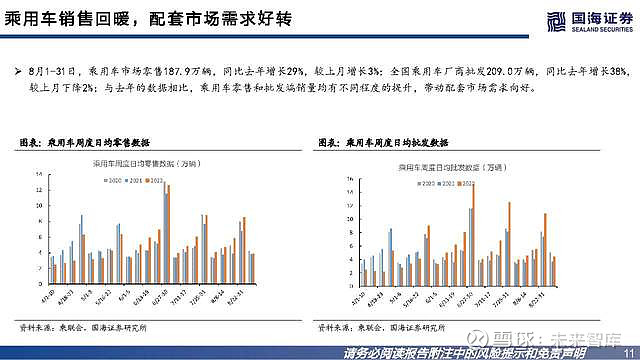

乘用车销售回暖,配套市场需求好转

8月1-31日,乘用车市场零售187.9万辆,同比去年增长29%,较上月增长3%;全国乘用车厂商批发209.0万辆,同比去年增长38%, 较上月下降2%;与去年的数据相比,乘用车零售和批发端销量均有不同程度的提升,带动配套市场需求向好。

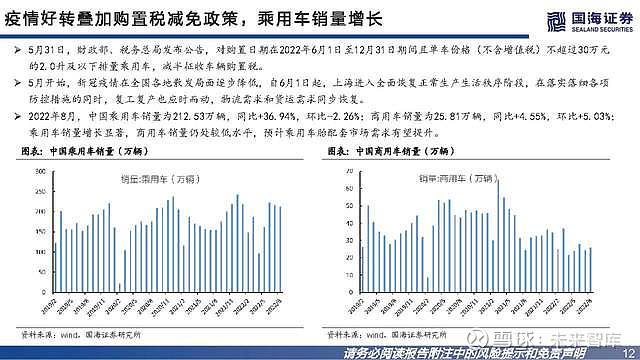

疫情好转叠加购置税减免政策,乘用车销量增长

5月31日,财政部、税务总局发布公告,对购置日期在2022年6月1日至12月31日期间且单车价格(不含增值税)不超过30万元 的2.0升及以下排量乘用车,减半征收车辆购置税。 5月开始,新冠疫情在全国各地散发局面逐步降低,自6月1日起,上海进入全面恢复正常生产生活秩序阶段,在落实落细各项 防控措施的同时,复工复产也应时而动,物流需求和货运需求同步恢复。 2022年8月,中国乘用车销量为212.53万辆,同比+36.94%,环比-2.26%;商用车销量为25.81万辆,同比+4.55%,环比+5.03%; 乘用车销量增长显著,商用车销量仍处较低水平,预计乘用车胎配套市场需求有望提升。

季度数据:Q2营收波动,利润增长

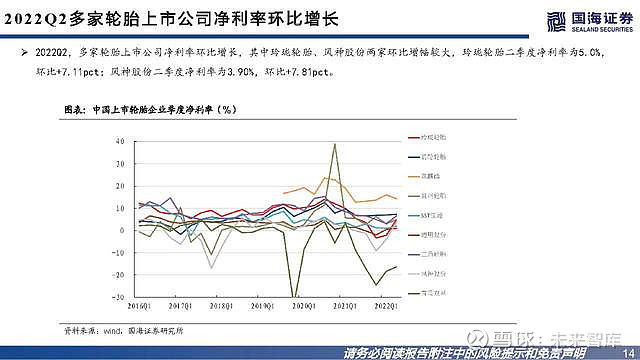

2 0 2 2Q 2多家轮胎上市公司净利率环比增长

2022Q2,多家轮胎上市公司净利率环比增长,其中玲珑轮胎、风神股份两家环比增幅较大,玲珑轮胎二季度净利率为5.0%, 环比+7.11pct;风神股份二季度净利率为3.90%,环比+7.81pct。

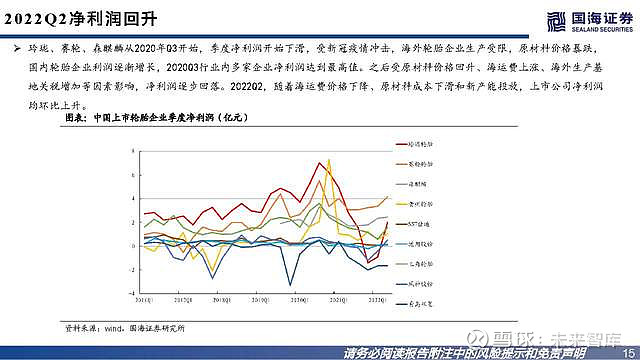

2 0 2 2Q 2净利润回升

玲珑、赛轮、森麒麟从2020年Q3开始,季度净利润开始下滑,受新冠疫情冲击,海外轮胎企业生产受限,原材料价格暴跌, 国内轮胎企业利润逐渐增长,2020Q3行业内多家企业净利润达到最高值。之后受原材料价格回升、海运费上涨、海外生产基 地关税增加等因素影响,净利润逐步回落。2022Q2,随着海运费价格下降、原材料成本下滑和新产能投放,上市公司净利润 均环比上升。

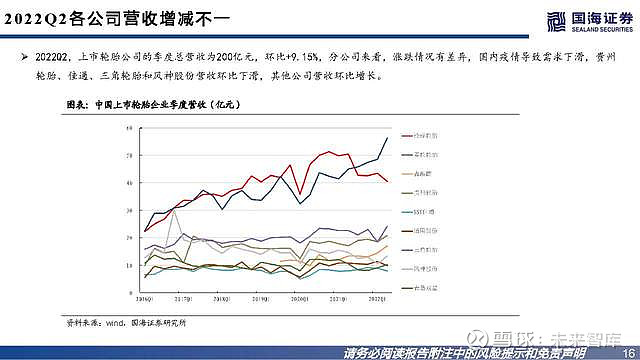

2 0 2 2Q 2各公司营收增减不一

2022Q2,上市轮胎公司的季度总营收为200亿元,环比+9.15%,分公司来看,涨跌情况有差异,国内疫情导致需求下滑,贵州 轮胎、佳通、三角轮胎和风神股份营收环比下滑,其他公司营收环比增长。

营业成本和营业收入走势一致,疫情在需求端造成影响

营业成本方面,和营收相对应,2022Q2玲珑轮胎、佳通和通用股份营业成本环比下滑,其他公司营业成本环比增长,主要原 因是国内疫情在需求端产生影响,玲珑轮胎、佳通和通用股份的销量下滑。

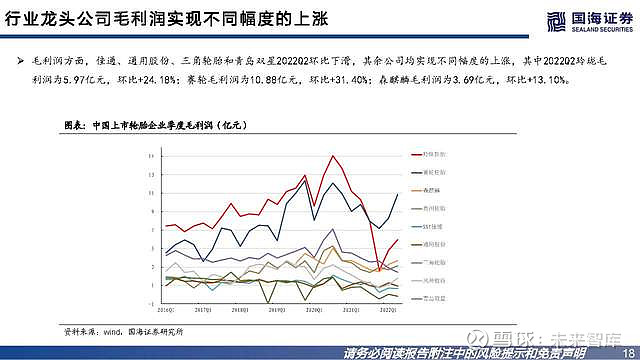

行业龙头公司毛利润实现不同幅度的上涨

毛利润方面,佳通、通用股份、三角轮胎和青岛双星2022Q2环比下滑,其余公司均实现不同幅度的上涨,其中2022Q2玲珑毛 利润为5.97亿元,环比+24.18%;赛轮毛利润为10.88亿元,环比+31.40%;森麒麟毛利润为3.69亿元,环比+13.10%。

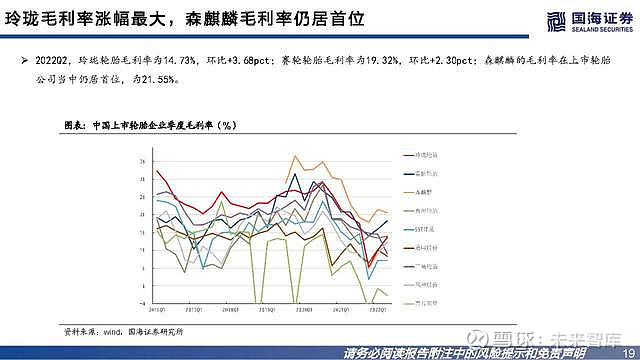

玲珑毛利率涨幅最大,森麒麟毛利率仍居首位

2022Q2,玲珑轮胎毛利率为14.73%,环比+3.68pct;赛轮轮胎毛利率为19.32%,环比+2.30pct;森麒麟的毛利率在上市轮胎 公司当中仍居首位,为21.55%。

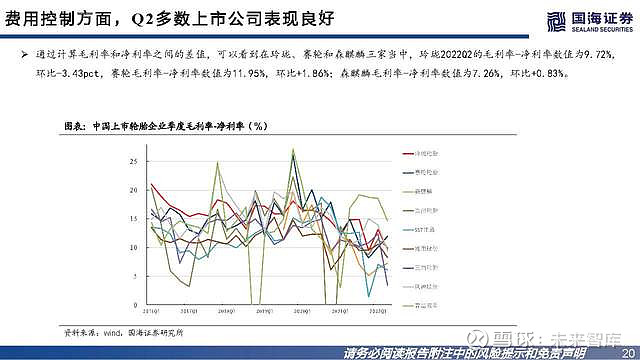

费用控制方面,Q 2多数上市公司表现良好

通过计算毛利率和净利率之间的差值,可以看到在玲珑、赛轮和森麒麟三家当中,玲珑2022Q2的毛利率-净利率数值为9.72%, 环比-3.43pct,赛轮毛利率-净利率数值为11.95%,环比+1.86%;森麒麟毛利率-净利率数值为7.26%,环比+0.83%。

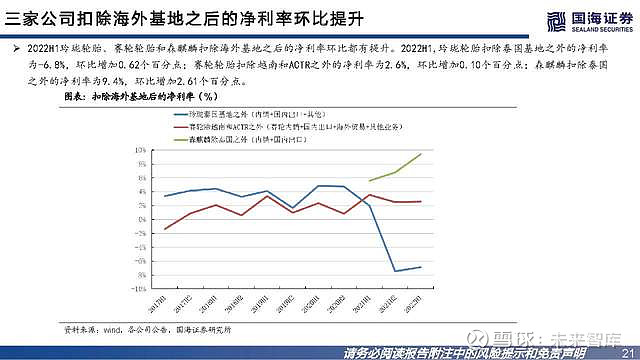

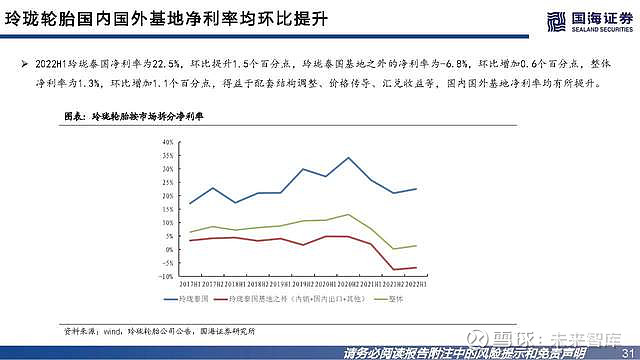

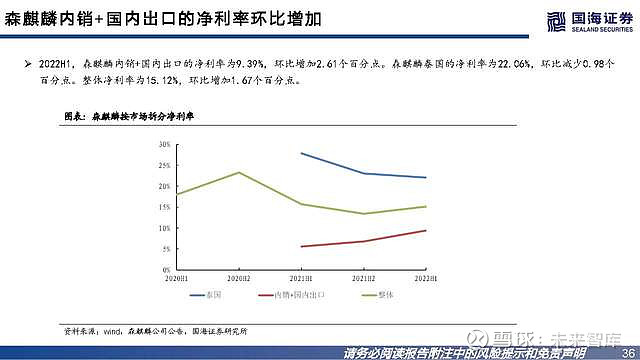

三家公司扣除海外基地之后的净利率环比提升

2022H1玲珑轮胎、赛轮轮胎和森麒麟扣除海外基地之后的净利率环比都有提升。2022H1,玲珑轮胎扣除泰国基地之外的净利率 为-6.8%,环比增加0.62个百分点;赛轮轮胎扣除越南和ACTR之外的净利率为2.6%,环比增加0.10个百分点;森麒麟扣除泰国 之外的净利率为9.4%,环比增加2.61个百分点。

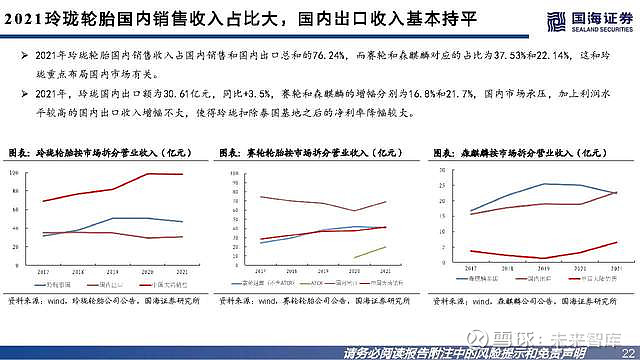

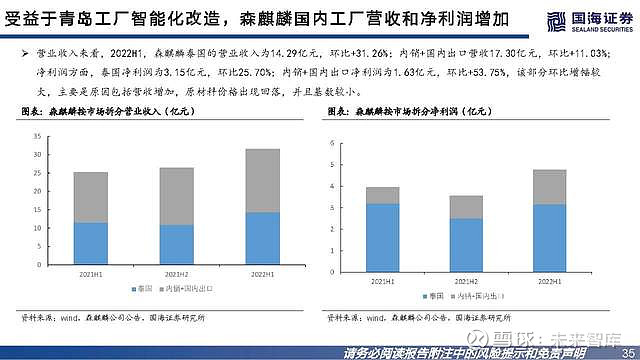

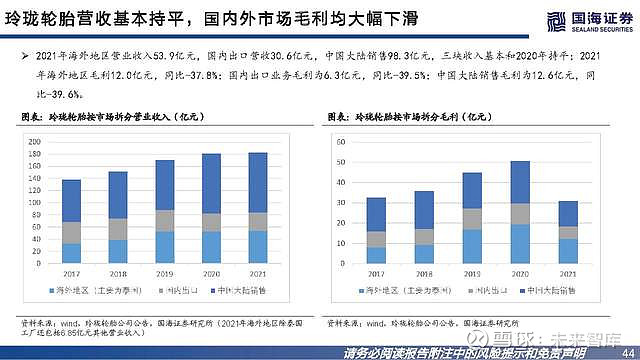

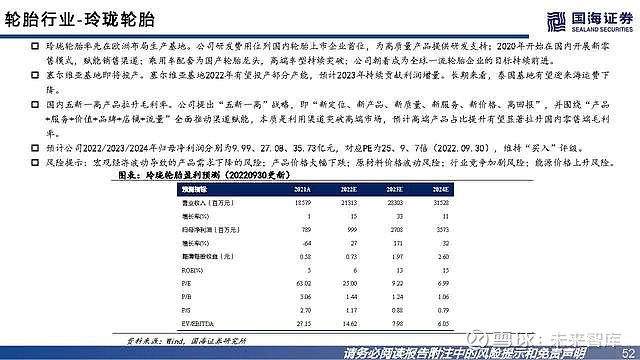

2021玲珑轮胎国内销售收入占比大,国内出口收入基本持平

2021年玲珑轮胎国内销售收入占国内销售和国内出口总和的76.24%,而赛轮和森麒麟对应的占比为37.53%和22.14%,这和玲 珑重点布局国内市场有关。 2021年,玲珑国内出口额为30.61亿元,同比+3.5%,赛轮和森麒麟的增幅分别为16.8%和21.7%,国内市场承压,加上利润水 平较高的国内出口收入增幅不大,使得玲珑扣除泰国基地之后的净利率降幅较大。

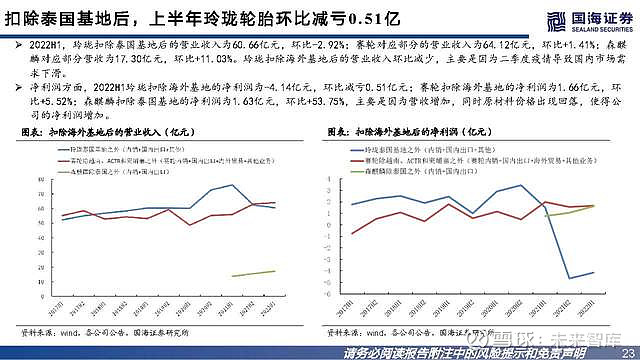

扣除泰国基地后,上半年玲珑轮胎环比减亏0.51亿

2022H1,玲珑扣除泰国基地后的营业收入为60.66亿元,环比-2.92%;赛轮对应部分的营业收入为64.12亿元,环比+1.41%;森麒 麟对应部分营收为17.30亿元,环比+11.03%。玲珑扣除海外基地后的营业收入环比减少,主要是因为二季度疫情导致国内市场需 求下滑。

净利润方面,2022H1玲珑扣除海外基地的净利润为-4.14亿元,环比减亏0.51亿元;赛轮扣除海外基地的净利润为1.66亿元,环 比+5.52%;森麒麟扣除泰国基地的净利润为1.63亿元,环比+53.75%,主要是因为营收增加,同时原材料价格出现回落,使得公 司的净利润增加。

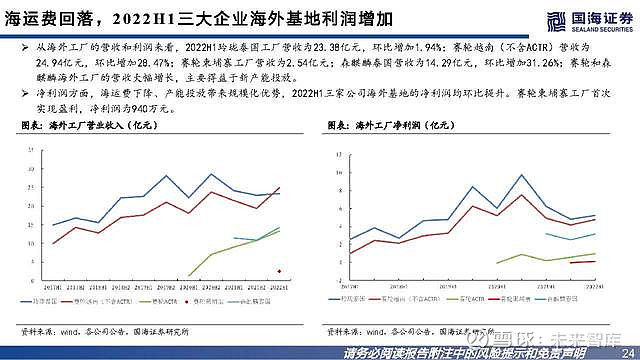

海运费回落,2 0 2 2H 1三大企业海外基地利润增加

从海外工厂的营收和利润来看,2022H1玲珑泰国工厂营收为23.38亿元,环比增加1.94%;赛轮越南(不含ACTR)营收为 24.94亿元,环比增加28.47%;赛轮柬埔寨工厂营收为2.54亿元;森麒麟泰国营收为14.29亿元,环比增加31.26%;赛轮和森 麒麟海外工厂的营收大幅增长,主要得益于新产能投放。

净利润方面,海运费下降、产能投放带来规模化优势,2022H1三家公司海外基地的净利润均环比提升。赛轮柬埔寨工厂首次 实现盈利,净利润为940万元。

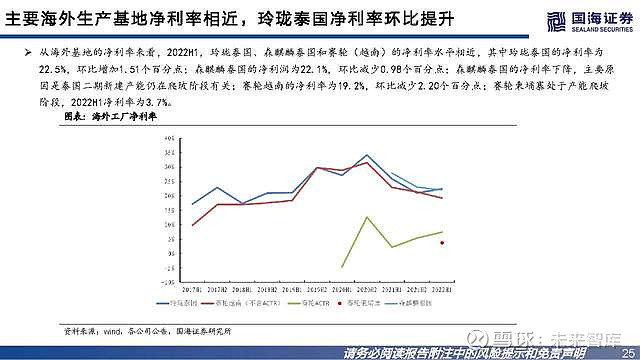

主要海外生产基地净利率相近,玲珑泰国净利率环比提升

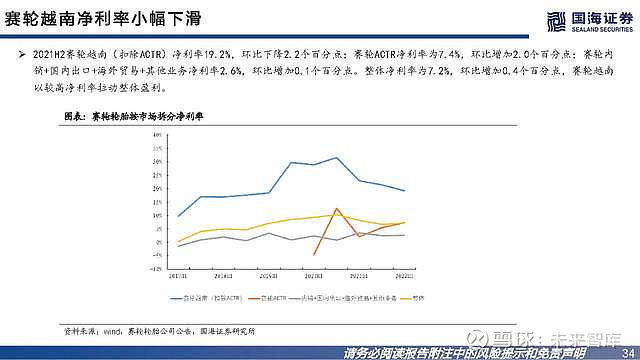

从海外基地的净利率来看,2022H1,玲珑泰国、森麒麟泰国和赛轮(越南)的净利率水平相近,其中玲珑泰国的净利率为 22.5%,环比增加1.51个百分点;森麒麟泰国的净利润为22.1%,环比减少0.98个百分点;森麒麟泰国的净利率下降,主要原 因是泰国二期新建产能仍在爬坡阶段有关;赛轮越南的净利率为19.2%,环比减少2.20个百分点;赛轮柬埔寨处于产能爬坡 阶段,2022H1净利率为3.7%。

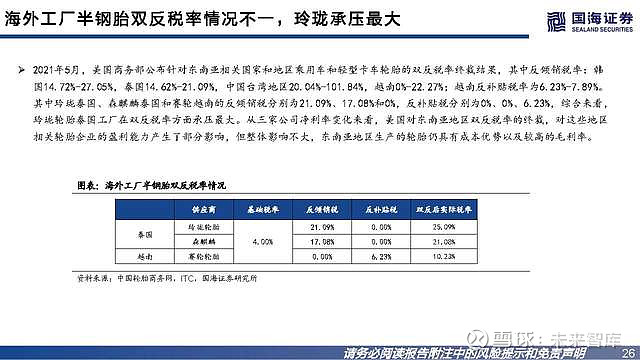

海外工厂半钢胎双反税率情况不一,玲珑承压最大

2021年5月,美国商务部公布针对东南亚相关国家和地区乘用车和轻型卡车轮胎的双反税率终裁结果,其中反倾销税率:韩 国14.72%-27.05%,泰国14.62%-21.09%,中国台湾地区20.04%-101.84%,越南0%-22.27%;越南反补贴税率为6.23%-7.89%。 其中玲珑泰国、森麒麟泰国和赛轮越南的反倾销税分别为21.09%、17.08%和0%,反补贴税分别为0%、0%、6.23%,综合来看, 玲珑轮胎泰国工厂在双反税率方面承压最大。从三家公司净利率变化来看,美国对东南亚地区双反税率的终裁,对这些地区 相关轮胎企业的盈利能力产生了部分影响,但整体影响不大,东南亚地区生产的轮胎仍具有成本优势以及较高的毛利率。

玲珑轮胎二季度产销量下滑

二季度受到疫情影响,玲珑轮胎的生产和销售都有一定幅度的下滑,二季度公司产量为1517.83万条,环比-9.22%;销量为 1348.43万条,环比-14.18%。

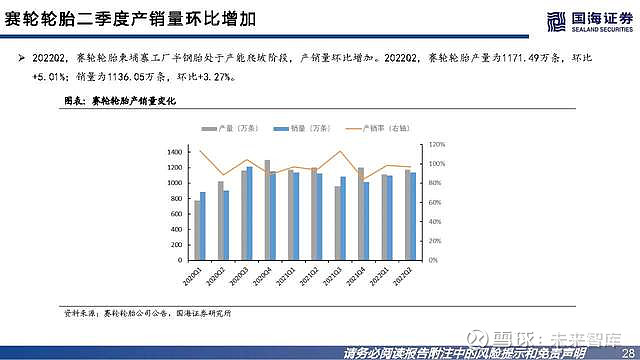

赛轮轮胎二季度产销量环比增加

2022Q2,赛轮轮胎柬埔寨工厂半钢胎处于产能爬坡阶段,产销量环比增加。2022Q2,赛轮轮胎产量为1171.49万条,环比 +5.01%;销量为1136.05万条,环比+3.27%。

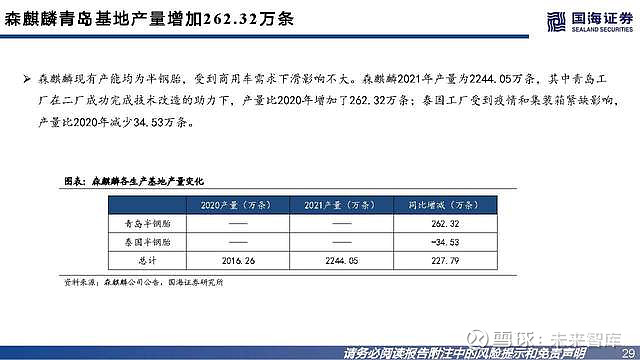

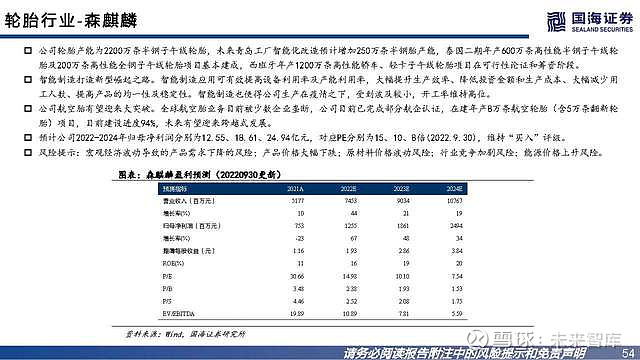

森麒麟青岛基地产量增加262.32万条

森麒麟现有产能均为半钢胎,受到商用车需求下滑影响不大。森麒麟2021年产量为2244.05万条,其中青岛工 厂在二厂成功完成技术改造的助力下,产量比2020年增加了262.32万条;泰国工厂受到疫情和集装箱紧缺影响, 产量比2020年减少34.53万条。

玲珑轮胎国内国外基地净利润均环比提升

2022H1玲珑泰国基地营收为23.38亿元,环比+1.9%;除泰国基地之外的营收为60.66亿元,环比-2.9%。2022H2玲珑泰国净利 润为5.3亿元,环比+9.3%;除泰国基地之外的净利润为-4.1亿元,环比减亏0.51亿元。除泰国基地之外的净利润提升,主要 受益于价格传导、配套业务结构调整。

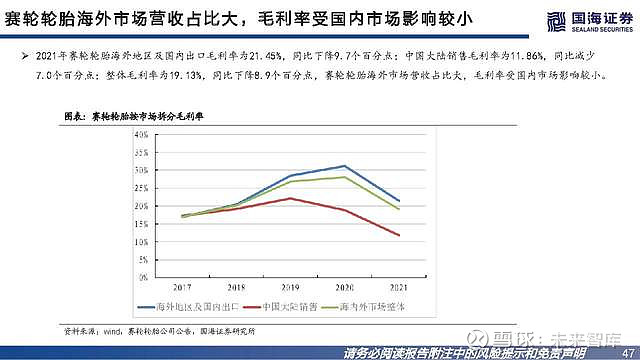

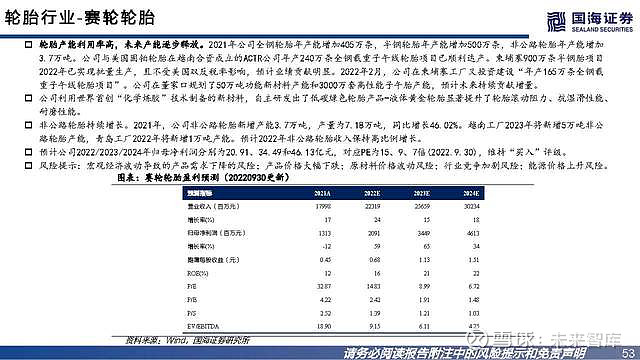

赛轮轮胎营收净利环比增长,柬埔寨工厂首次实现盈利

2022年H1赛轮越南(扣除ACTR)营业收入24.94亿元,环比+28.5%;赛轮ACTR营收13.33亿元,环比+23.2%;赛轮内销+国 内出口+海外贸易+其他业务总营收64.12亿元,环比+1.4%;赛轮柬埔寨营业收入为2.54亿元。净利润方面,赛轮整体净利 润为7.52亿元,环比+19.24%,柬埔寨工厂首次实现盈利,上半年净利润为940万元。

年度数据:国内外均下滑,海外盈利好于国内

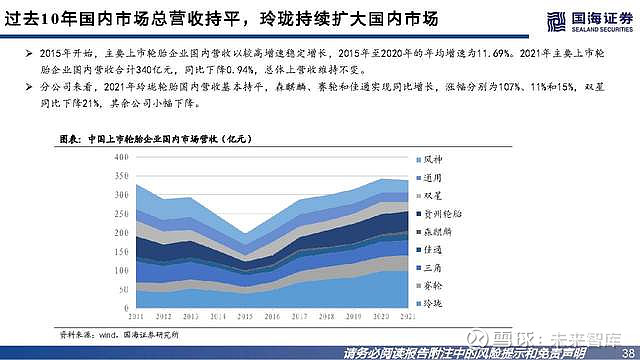

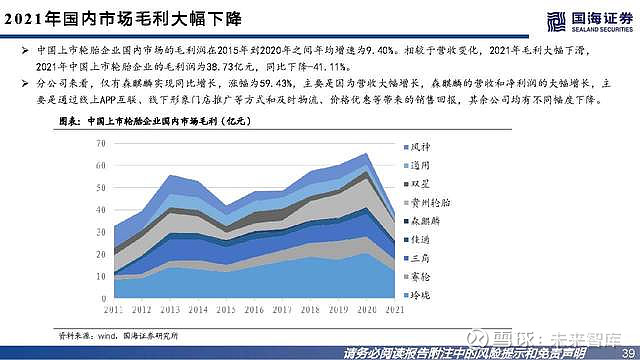

过去1 0年国内市场总营收持平,玲珑持续扩大国内市场

2015年开始,主要上市轮胎企业国内营收以较高增速稳定增长,2015年至2020年的年均增速为11.69%。2021年主要上市轮 胎企业国内营收合计340亿元,同比下降0.94%,总体上营收维持不变。

分公司来看,2021年玲珑轮胎国内营收基本持平,森麒麟、赛轮和佳通实现同比增长,涨幅分别为107%、11%和15%,双星 同比下降21%,其余公司小幅下降。

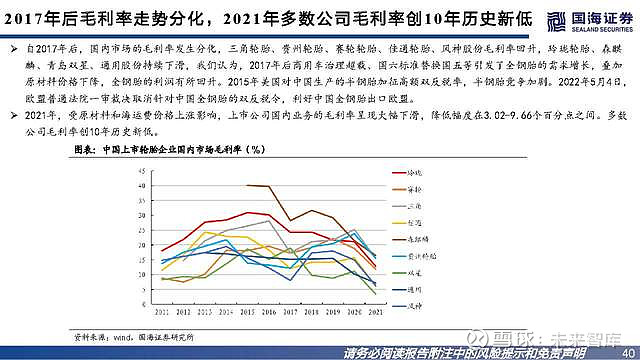

2017年后毛利率走势分化,2 0 2 1年多数公司毛利率创1 0年历史新低

自2017年后,国内市场的毛利率发生分化,三角轮胎、贵州轮胎、赛轮轮胎、佳通轮胎、风神股份毛利率回升,玲珑轮胎、森麒 麟、青岛双星、通用股份持续下滑,我们认为,2017年后商用车治理超载、国六标准替换国五等引发了全钢胎的需求增长,叠加 原材料价格下降,全钢胎的利润有所回升。2015年美国对中国生产的半钢胎加征高额双反税率,半钢胎竞争加剧。2022年5月4日, 欧盟普通法院一审裁决取消针对中国全钢胎的双反税令,利好中国全钢胎出口欧盟。

2021年,受原材料和海运费价格上涨影响,上市公司国内业务的毛利率呈现大幅下滑,降低幅度在3.02-9.66个百分点之间。多数 公司毛利率创10年历史新低。

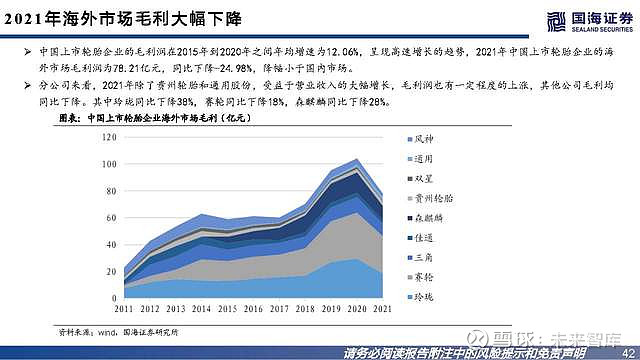

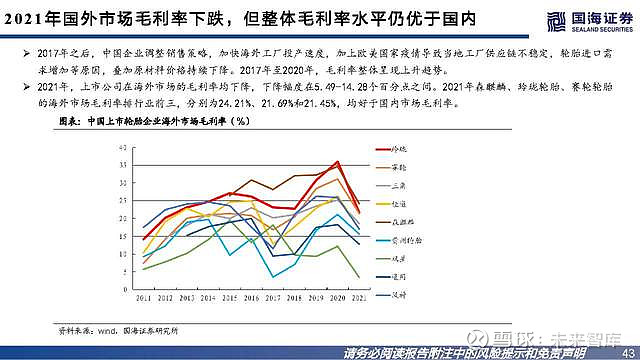

2021年国外市场毛利率下跌,但整体毛利率水平仍优于国内

2017年之后,中国企业调整销售策略,加快海外工厂投产速度,加上欧美国家疫情导致当地工厂供应链不稳定,轮胎进口需 求增加等原因,叠加原材料价格持续下降。2017年至2020年,毛利率整体呈现上升趋势。

2021年,上市公司在海外市场的毛利率均下降,下降幅度在5.49-14.28个百分点之间。2021年森麒麟、玲珑轮胎、赛轮轮胎 的海外市场毛利率排行业前三,分别为24.21%、21.69%和21.45%,均好于国内市场毛利率。

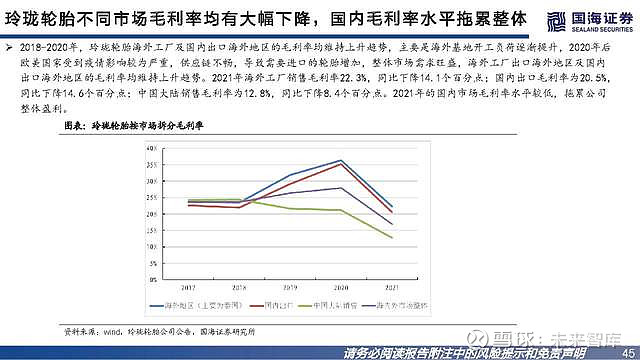

玲珑轮胎不同市场毛利率均有大幅下降,国内毛利率水平拖累整体

2018-2020年,玲珑轮胎海外工厂及国内出口海外地区的毛利率均维持上升趋势,主要是海外基地开工负荷逐渐提升,2020年后 欧美国家受到疫情影响较为严重,供应链不畅,导致需要进口的轮胎增加,整体市场需求旺盛,海外工厂出口海外地区及国内 出口海外地区的毛利率均维持上升趋势。2021年海外工厂销售毛利率22.3%,同比下降14.1个百分点;国内出口毛利率为20.5%, 同比下降14.6个百分点;中国大陆销售毛利率为12.8%,同比下降8.4个百分点。2021年的国内市场毛利率水平较低,拖累公司 整体盈利。

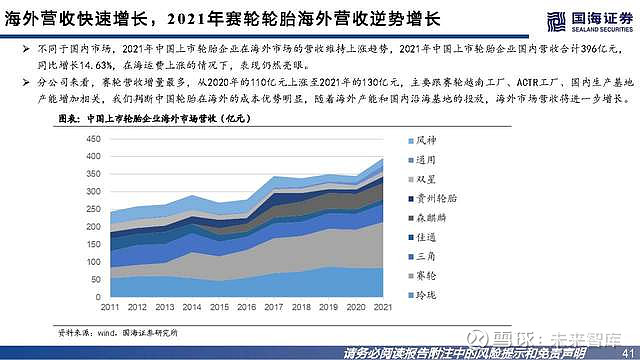

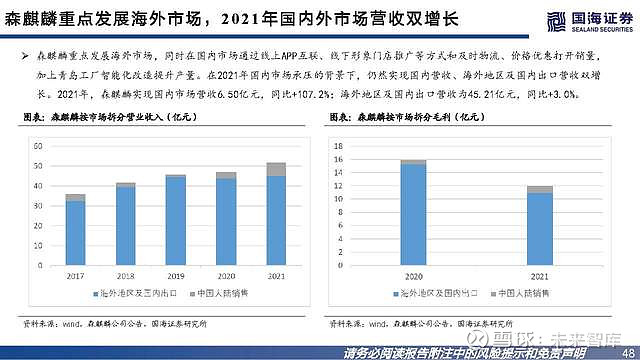

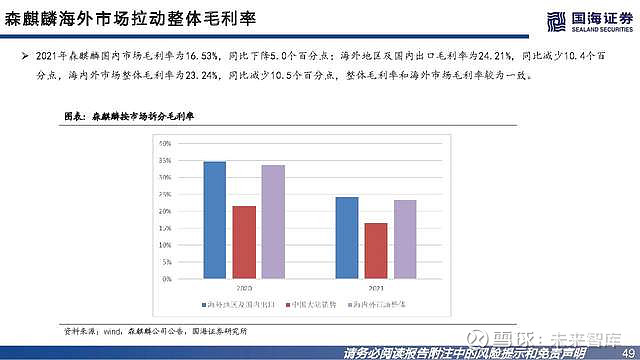

森麒麟重点发展海外市场,2021年国内外市场营收双增长

森麒麟重点发展海外市场,同时在国内市场通过线上APP互联、线下形象门店推广等方式和及时物流、价格优惠打开销量, 加上青岛工厂智能化改造提升产量。在2021年国内市场承压的背景下,仍然实现国内营收、海外地区及国内出口营收双增 长。2021年,森麒麟实现国内市场营收6.50亿元,同比+107.2%;海外地区及国内出口营收为45.21亿元,同比+3.0%。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】