(报告出品方:浙商证券)

复盘&推演

收入vs固定资产:复合增长一致性更强

从更长维度看:固定资产增长趋势与收入增长趋势具有较强一致性: 拉长看8年:2014-2021年8年间药明康德收入复合增长27.68%,固定资产净值复合增长率28.54%, CAPEX复合增长率 29.32%,人员复合增长21.88%; 看5年:2017-2021年5年间收入复合增长31.05%,固定资产净值复合增长率31.81%(固定资产原值复合增长28.10%), CAPEX复合增长率50.19%,人员复合增长24.01%; 一般情况下对于2023-2025年新增人员预测缺少可参考前瞻指标,但是对于固定资产的预测更容易从前瞻性的资本开支 (CAPEX)角度进行推演。

周转率&摊销:相对平稳增强可预测性

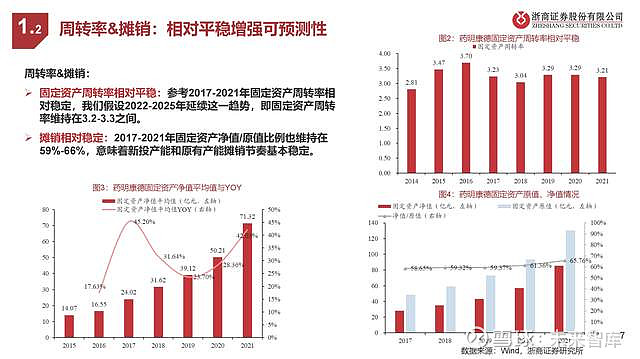

周转率&摊销: 固定资产周转率相对平稳:参考2017-2021年固定资产周转率相 对稳定,我们假设2022-2025年延续这一趋势,即固定资产周转 率维持在3.2-3.3之间。 摊销相对稳定:2017-2021年固定资产净值/原值比例也维持在 59%-66%,意味着新投产能和原有产能摊销节奏基本稳定。

2025vs2021:固定资产有望增长1.9-2.2倍

2021年底公司固定资产原值130.07亿,在建工程57.72亿,2022年公司预计CAPEX在90-100亿(公司官网演示材料); 2023-2025年CAPEX预计至少98-128亿:1)美国+新加坡投资额预计在10-13亿美元。参考公司公告将在美国特拉华州以及新 加坡产能投资规划,考虑到美国制剂CDMO(公司预计2025年完成建设并承接订单,从在建工程看截止2022H1并未开始建设) 和新加坡产能(10年约合14.3亿美元投资)较长建设周期,我们假设2023-2025年美国和新加坡CAPEX体量在10-13亿美元;2) 泰兴+启东+苏州生物学预计30-40亿投入。参考公司官网对于泰兴新药研发中心及生产基地项目(预算55亿,2022H1仅投资 27%)、启东一期&二期项目建设(预算16.57亿, 2022H1仅投资22% )、苏州2023-2024年预计新增3万平米生物学产能, 我们假设2023-2025年泰兴、启东和苏州项目CAPEX在30-40亿; 在不考虑其他项目CAPEX情况下,假设2025年以上在建工程+新增CAPEX投资全部转固,计算得到2025年固定资产原值有望 达到375-416亿,2021-2025年固定资产复合增长30%-34%。

业务拆分

化学CDMO:强α望助力再加速

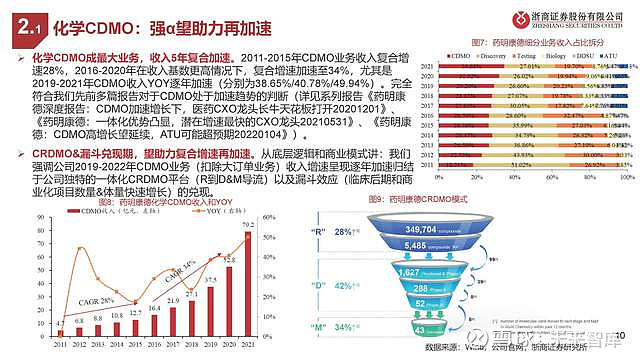

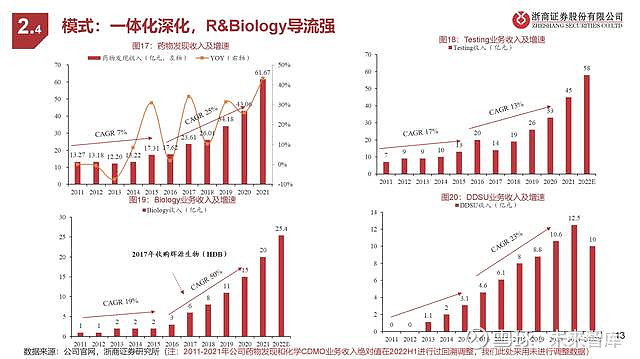

化学CDMO成最大业务,收入5年复合加速。2011-2015年CDMO业务收入复合增 速28%,2016-2020年在收入基数更高情况下,复合增速加速至34%,尤其是 2019-2021年CDMO收入YOY逐年加速(分别为38.65%/40.78%/49.94%)。完全 符合我们先前多篇报告对于CDMO处于加速趋势的判断(详见系列报告《药明康 德深度报告:CDMO加速增长下,医药CXO龙头长牛天花板打开20201201》、 《药明康德:一体化优势凸显,潜在增速最快的CXO龙头20210531》、《药明康 德:CDMO高增长望延续,ATU可能超预期20220104》)。 CRDMO&漏斗兑现期,望助力复合增速再加速。从底层逻辑和商业模式讲:我们 强调公司2019-2022年CDMO业务(扣除大订单业务)收入增速呈现逐年加速归结 于公司独特的一体化CRDMO平台(R到D&M导流)以及漏斗效应(临床后期和商 业化项目数量&体量快速增长)的兑现。

化学CDMO:新业务加速成长,驱动强

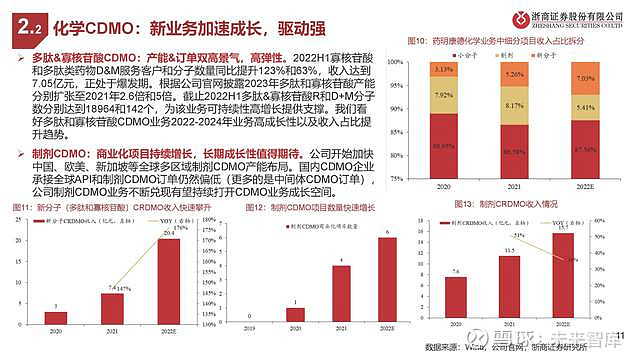

多肽&寡核苷酸CDMO:产能&订单双高景气,高弹性。2022H1寡核苷酸 和多肽类药物D&M服务客户和分子数量同比提升123%和63%,收入达到 7.05亿元,正处于爆发期。根据公司官网披露2023年多肽和寡核苷酸产能 分别扩张至2021年2.6倍和5倍。截止2022H1多肽&寡核苷酸R和D+M分子 数分别达到18964和142个,为该业务可持续性高增长提供支撑。我们看 好多肽和寡核苷酸CDMO业务2022-2024年业务高成长性以及收入占比提 升趋势。制剂CDMO:商业化项目持续增长,长期成长性值得期待。公司开始加快 中国、欧美、新加坡等全球多区域制剂CDMO产能布局。国内CDMO企业 承接全球API和制剂CDMO订单仍然偏低(更多的是中间体CDMO订单), 公司制剂CDMO业务不断兑现有望持续打开CDMO业务成长空间。

CGT CDMO:持续蓄力,爆发在即

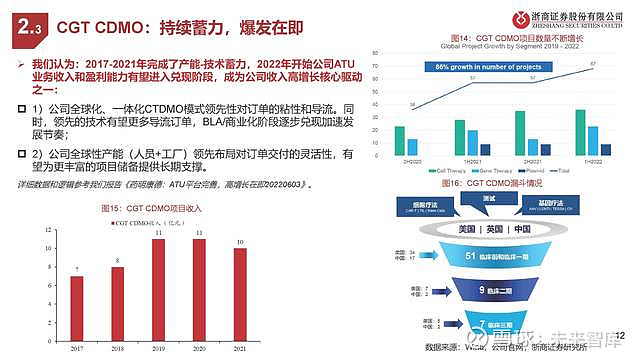

我们认为:2017-2021年完成了产能-技术蓄力,2022年开始公司ATU业务收入和盈利能力有望进入兑现阶段,成为公司收入高增长核心驱动 之一: 1)公司全球化、一体化CTDMO模式领先性对订单的粘性和导流。同 时,领先的技术有望更多导流订单,BLA/商业化阶段逐步兑现加速发 展节奏; 2)公司全球性产能(人员+工厂)领先布局对订单交付的灵活性,有 望为更丰富的项目储备提供长期支撑。

展望及投资分析

收入复合加速可预测,看好市占率突破

看好2021-2025年公司收入复合增速进一步加速。参考2021-2025年CAPEX复合增速30%-35%数据推演,我们预计收入复合 增速也有望加速至30%-35% ,相比2016-2020年收入复合增速28%有望进一步加速。 2025年公司收入体量有望达到654-761亿(按照CAPEX复合增速30%-35%推 演),按照2025年收入中值707亿计算,参考全球CXO龙头企业2024年收入预期,我们预计药明康德收入体量有望进入全球 top3(前2预计仍然是Lab Corp和IQVIA,其中Lab Corp收入中占比更大的为诊断业务)。我们仍然看好公司2025年后,多肽 &寡核苷酸CDMO、制剂CDMO、CGT CDMO、DDSU等多项业务对公司增长的持续拉动下,公司全球市占率进一步提升趋势。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】