(报告出品方:海通证券)

核心观点:

1.周期盛行:05-08年

05-08年是史上波动最大的牛熊

此轮牛熊周期始于上证综指2005年6月6日的998点,见顶于2007年10月16日的 6124点(至今未被突破),2008年10月28日跌至1664点。

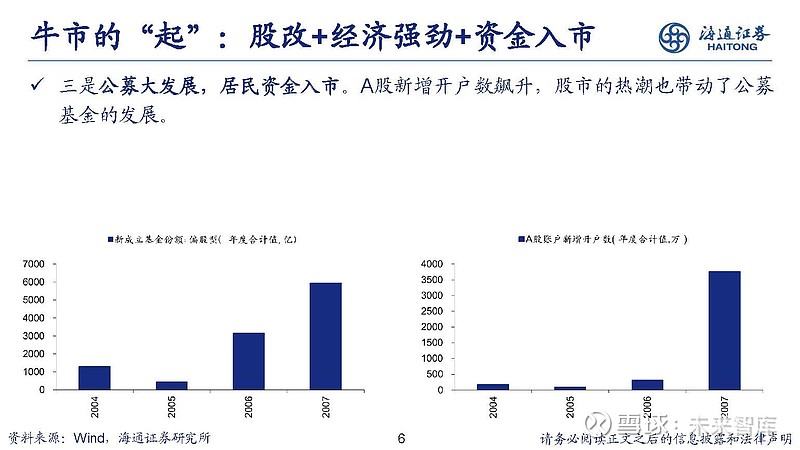

牛市的“起”:股改+经济强劲+资金入市

一是股权分臵改革,解决了同股不同权的问题。 二是05-07年我国经济强劲、波动大,美林投资时钟盛行。三是公募大发展,居民资金入市。A股新增开户数飙升,股市的热潮也带动了公募 基金的发展。

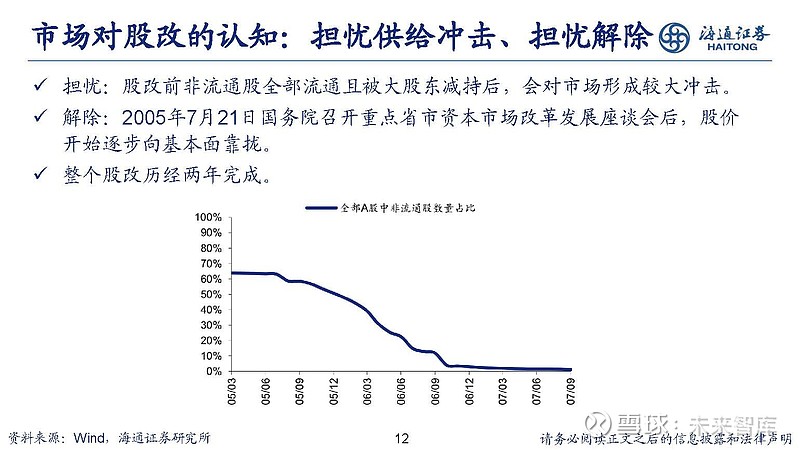

牛市的“落”:估值高企、基本面回落

一是估值太高,当时全部A股PE(TTM,整体法)达到最高的56倍。二是06年开始政策收紧导致基本面下行 。

特点1:投资时钟为代表的周期分析盛行

《荀玉根讲策略:少即是多》中向传统投资时钟中加入名义利率(代表货币政策) 和实际利率(名义利率-通胀)两个流动性指标,从而使新的投资时钟从原本的4 个阶段变成了7个阶段。

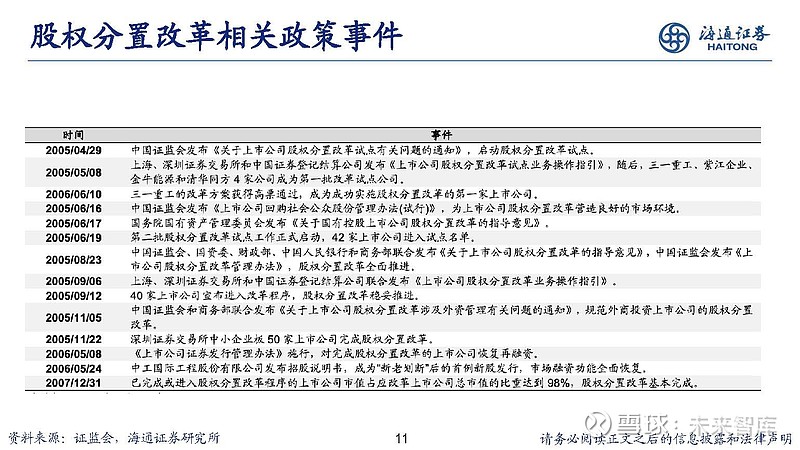

特点2:股权分置改革

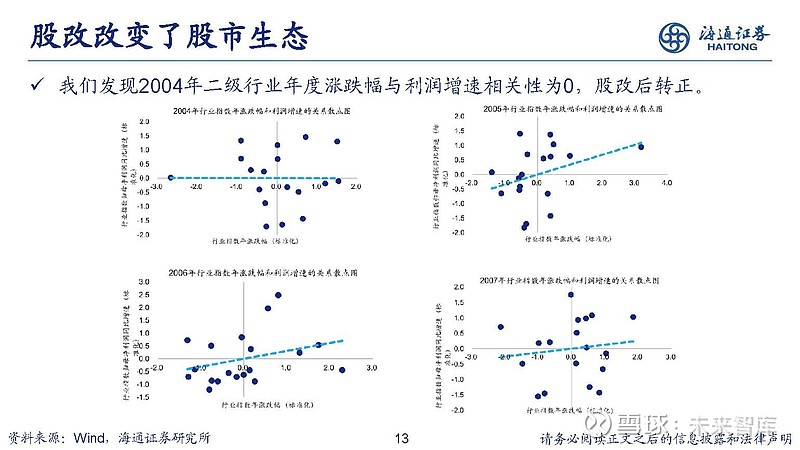

股权分置改革的原因。同股不同权造成资本市场两大弊端。一是股价不能反映基本面,因为流通股规模太小,股价易被操纵。二是非流通股股东和流通股股东利益不一致 。

特点3:公募基金大发展

牛市前,公募小荷才露尖尖角,2004年底公募基金整体规模大约是3000亿元,其 中持股市值占A股自由流通市值比重14%,占A股总市值比重仅为3%。07年牛市顶峰时公募持股在自由流通市值中的占比为28%。 22年上半年偏股型公募规模已近8万亿,全部基金超25万亿。

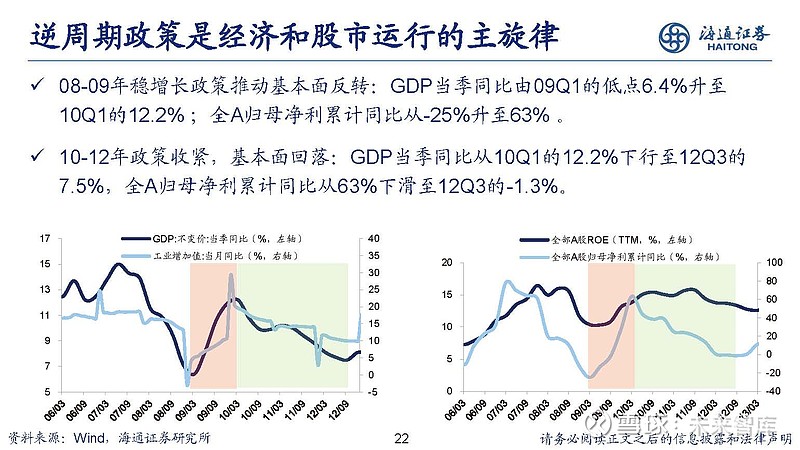

2.转型初显:09-12年

09-12年牛熊周期类似迷你版05-08年

09-12年牛熊周期背后的核心逻辑仍是宏观经济的起落,牛市上涨幅度、熊市下 跌的幅度都不及05-08年,类似迷你版的05-08年。

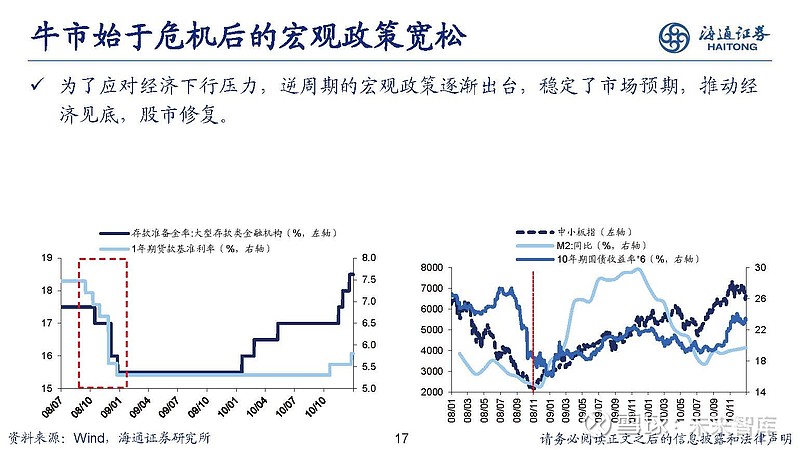

牛市始于危机后的宏观政策宽松

为了应对经济下行压力,逆周期的宏观政策逐渐出台,稳定了市场预期,推动经 济见底,股市修复。

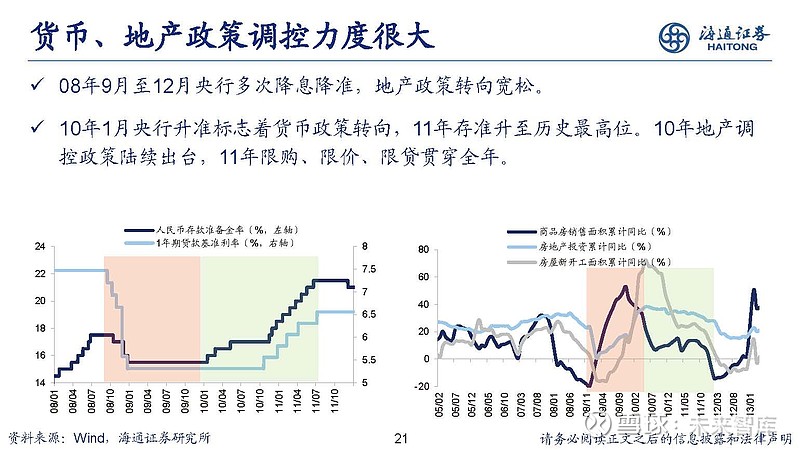

牛市终于流动性收紧,盈利回落

10-11年,随着通胀数据的抬升,央行流动性越收越紧,企业盈利在10年下半年见 顶,牛市随之终结。

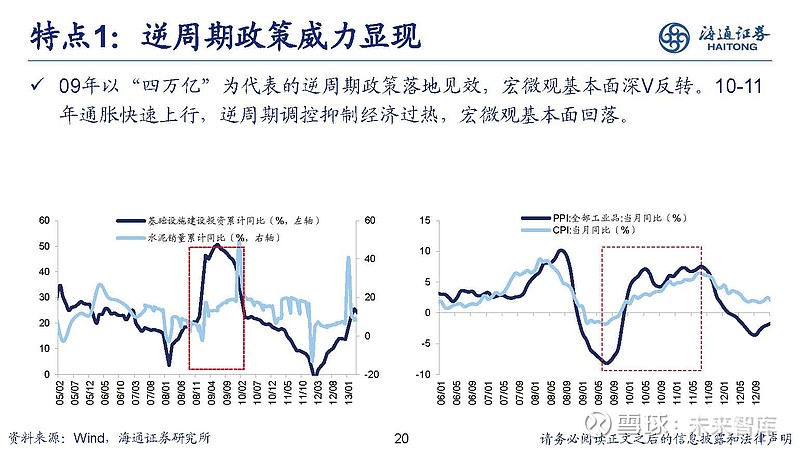

特点1:逆周期政策威力显现

09年以“四万亿”为代表的逆周期政策落地见效,宏微观基本面深V反转。10-11 年通胀快速上行,逆周期调控抑制经济过热,宏微观基本面回落。

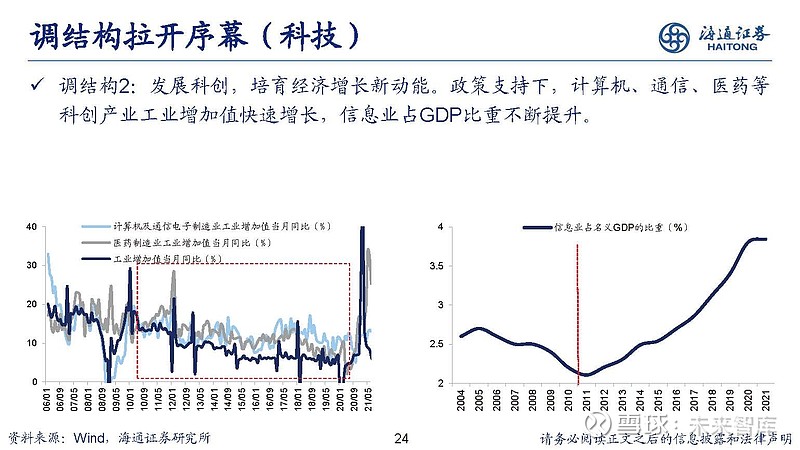

特点2:调结构拉开序幕(消费)

调结构1:扩大内需,增强消费对经济增长的拉动作用。消费占GDP的比重从 2010年的49%上升至2019年的56%,对GDP增长的贡献率也持续高于投资。

特点3:创业板开板推动调结构

2009年设立创业板,其盈利、现金流、净资产要求均低于主板。创业板的设立支 持科创企业融资发展,推动经济结构调整,截至22/7/31,总市值占A股比重为 14%。

3.双创浪潮:13-15年

新形态:从结构牛到杠杆牛

12/12-15/06年牛市:从结构性行情到杠杆资金驱动的全面牛市。

行业层面:从成长领涨演变为全面普涨

TMT板块是贯穿该轮行情的主线,但14/01-15/06期间价值板块也有补涨,此后 15/06-16/01期间各行业普跌。

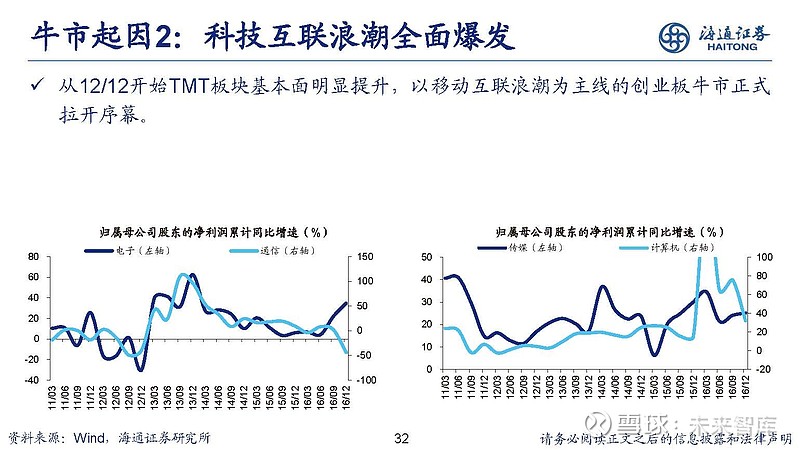

牛市起因:科技互联浪潮全面爆发

从12/12开始TMT板块基本面明显提升,以移动互联浪潮为主线的创业板牛市正式 拉开序幕。

牛市终结:去杠杆后流动性遭破坏

15/06监管清查场外配资后引发市场恐慌式下跌,创业板指提前于盈利高点 (15Q4)见顶。

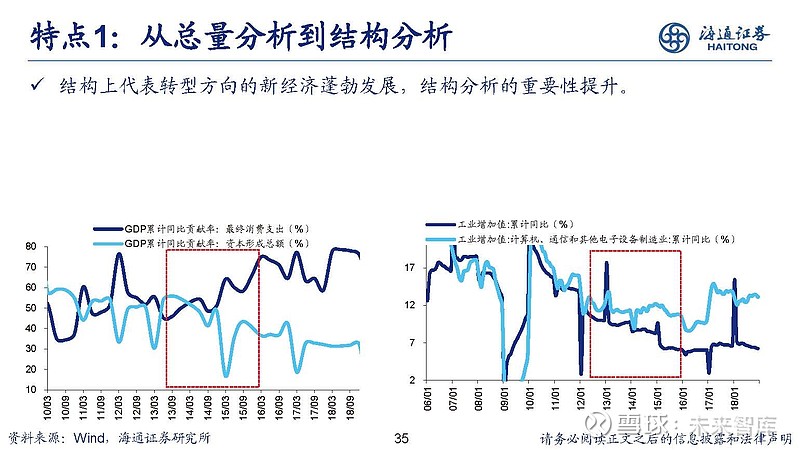

特点1:从总量分析到结构分析

12-15年宏观经济波动开始明显放缓,总量研究的意义下降。结构上代表转型方向的新经济蓬勃发展,结构分析的重要性提升。

特点2:基金业的新老更替

过去基金偏好消费和金融地产,13年开始TMT板块在基金配臵中的占比趋势性上 升。 股市结构性分化改变公募基金格局,新老基金上演颠覆与被颠覆。

特点3:杠杆是双刃剑

杠杆交易加大市场波动,是双刃剑,需慎对杠杆。如今A股的杠杆资金占比和海外成熟市场水平接近,保持在较为健康的水平。

4.走向国际:16-18年

16-17年是价值回归的结构牛

16年初A股开启了持续近两年的“慢牛”行情,18年初市场触顶后牛市就此结束。 16-17年这轮牛市中结构分化十分明显,价值风格持续跑赢成长风格。

行业层面价值板块涨幅领先

从行业层面看,16-17年涨幅最高的是偏价值的行业,主要包括消费(食品饮料、 家电等)和资源品(有色、钢铁等)。

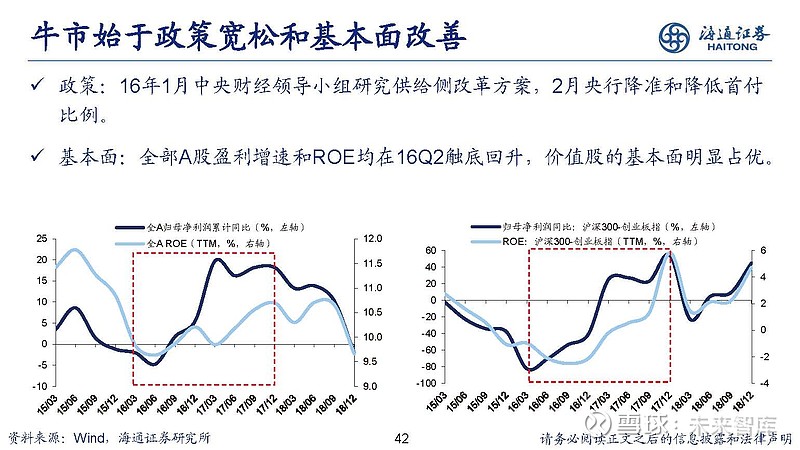

牛市始于政策宽松和基本面改善

政策:16年1月中央财经领导小组研究供给侧改革方案,2月央行降准和降低首付 比例。 基本面:全部A股盈利增速和ROE均在16Q2触底回升,价值股的基本面明显占优。

特点1:龙头化特征凸显

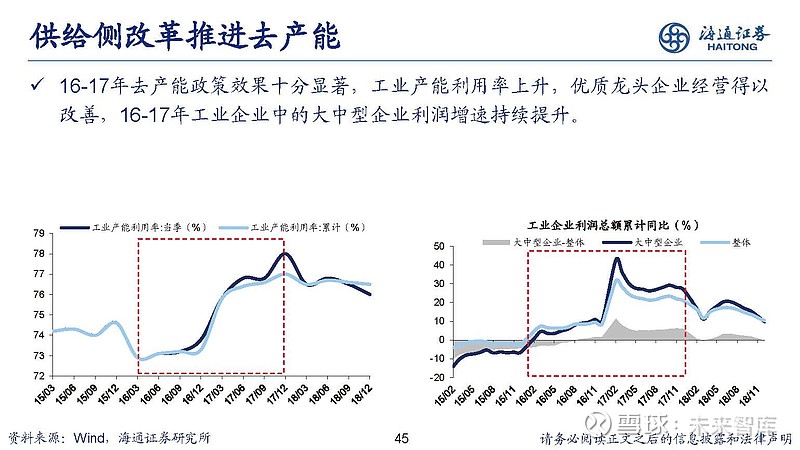

16-17年各行业龙头平均最大涨幅明显超过行业整体,根本上是因为龙头盈利更强。16-17年去产能政策效果十分显著,工业产能利用率上升,优质龙头企业经营得以 改善,16-17年工业企业中的大中型企业利润增速持续提升。

特点2:国际化进程加快

16年以后A股对外开放加速,吸引全球资金大幅流入。17年底QFII持仓最多的行业分别为食品饮料、银行、家用电器,北上资金持仓最 多的行业分别为食品饮料、家用电器、非银金融。

特点3:资管新规改变资产配臵结构

随着资管新规打破刚兑,居民资产配臵结构逐步转向权益资产。宏观层面,资管新规着力打击金融机构资金空转,推动实体企业去杠杆。资管新规后信托、券商资管等通道业务规模大幅收缩,基金行业规模快速扩张。

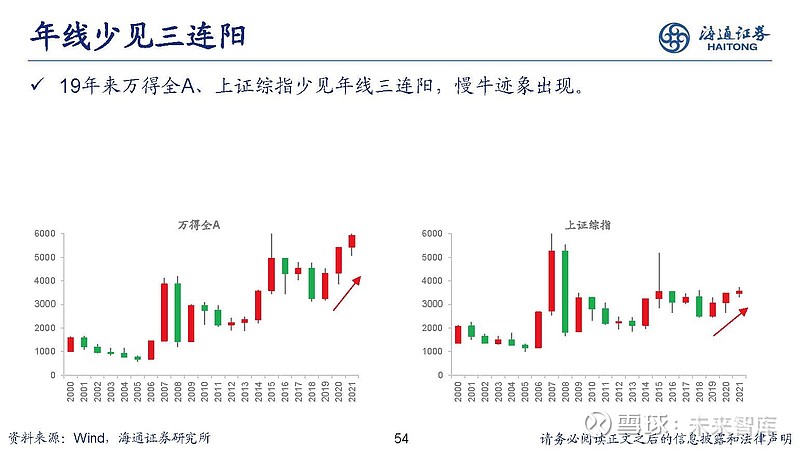

5.股权时代:19年至今

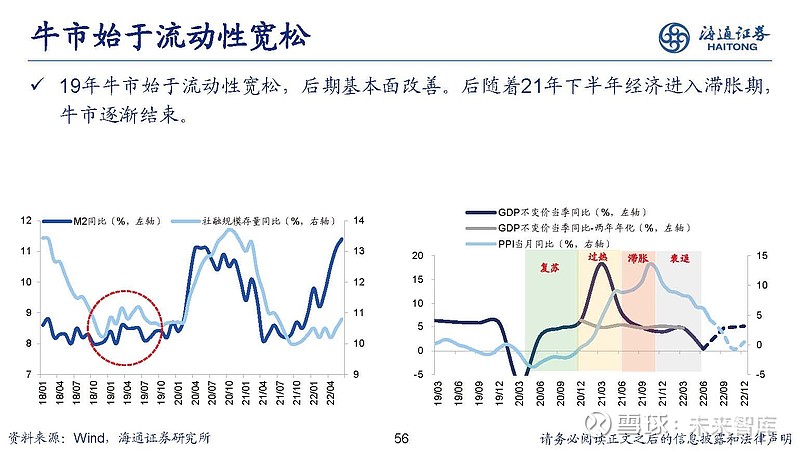

牛市始于流动性宽松

19年牛市始于流动性宽松,后期基本面改善。后随着21年下半年经济进入滞胀期, 牛市逐渐结束。

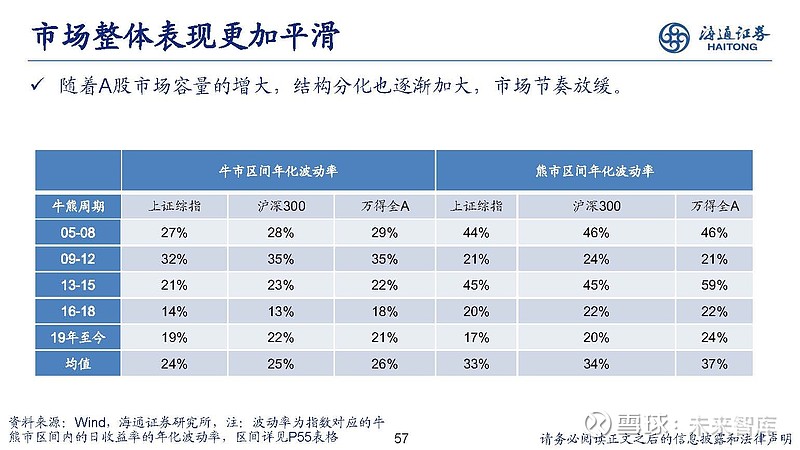

市场整体表现更加平滑

随着A股市场容量的增大,结构分化也逐渐加大,市场节奏放缓。

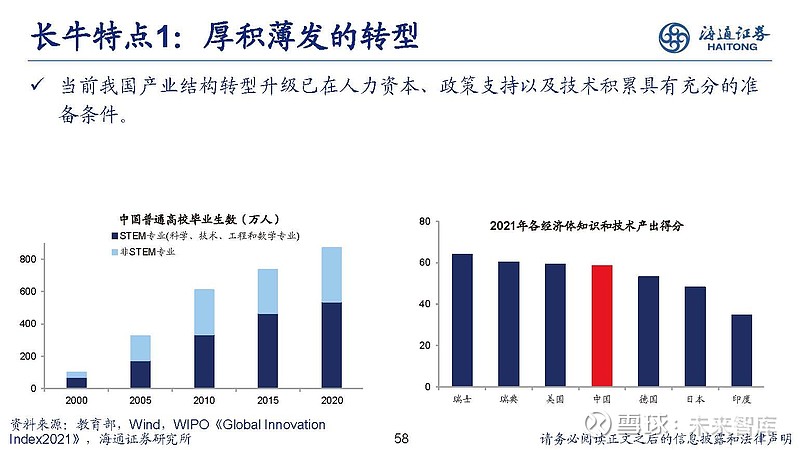

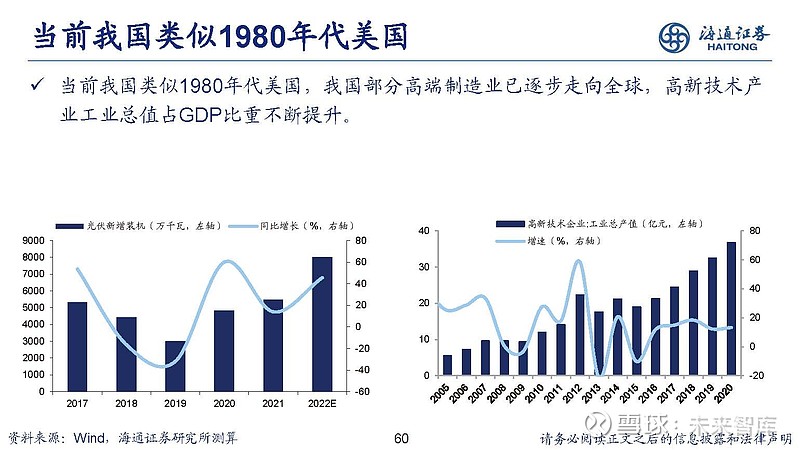

长牛特点1:厚积薄发的转型

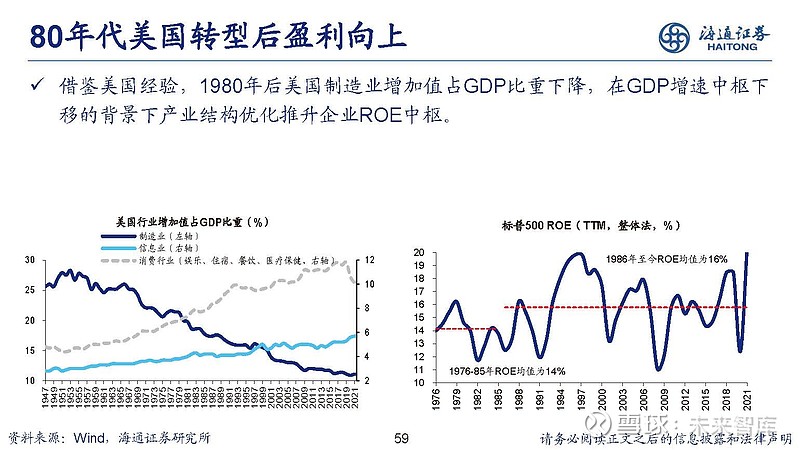

当前我国产业结构转型升级已在人力资本、政策支持以及技术积累具有充分的准 备条件。借鉴美国经验,1980年后美国制造业增加值占GDP比重下降,在GDP增速中枢下 移的背景下产业结构优化推升企业ROE中枢。

特点2:资产配臵的大变迁

近年来随着我国人口结构的变迁以及人均住房面积的提升,地产的刚需性和投资 属性下降,地产的配臵性价比不断下滑。19年来各类资产配臵的变化印证股权投资时代的到来:19年来地产、非标资产投 资增速不断下滑;公募、私募对权益的配臵规模不断提升;而资管规模最大的银 行理财对权益的配臵比例有望提升。

特点3:真正的机构化

19年以来公募基金规模迅速扩张,98年至18年底二十年间偏股公募基金规模仅增 长至2.2万亿元,而19-21年偏股基金规模一跃增长至8.5万亿元。 自14年底沪股通开通以来,无论是牛市还是熊市,从年度视角看外资始终净流入A 股。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】