(报告出品方:信达证券)

风电叶片—风电大型化和降本的重要一环

叶片是风电最基础的关键零部件之一,占主机成本比例超20%

叶片是风电最基础的关键零部件之一,是影响风力发电效率的关键因素之一,为满足复 杂工况下的高效率发电,风电叶片要求外型设计、密度轻、强度高、韧性强,除外形设 计以外的力学性能要求都直接与风电叶片的结构和材料有关。风电叶片结构包括主梁系 统、上下蒙皮、叶根增强层等:主梁系统包括主梁与腹板,主梁负责主要承载,提供叶片 刚度即抗弯和抗扭能。腹板负责支撑截面结构,预制后粘接在主梁上;蒙皮形成叶片气动 外形用于捕捉风能,通常在形成主梁结构后,上下蒙皮通过前、后缘与主梁结构粘接成为 叶片;叶根增强层将主梁上载荷传递到主机处。

主梁和芯材是最核心部分,约占风电叶片原材料成本的 80%。芯材用于提高叶片的稳定 性。主梁材料主要是纤维增强复合材料,纤维增强复合材料是指纤维和基体材料的复合 材料,纤维需要具有高模量,以提高叶片的刚度;树脂基体要求缺陷低、成型效率高。目 前较小型叶片的复合材料中,纤维采用玻璃纤维,基体材料采用不饱和聚酯树脂,基于在 力学性能要求不是太高情况下的成本最小化;较大型叶片的主梁复合材料,纤维采用碳 纤维或碳纤维与玻璃纤维的混杂复合材料,基体材料较多采用环氧树脂。

风电主机成本结构中,叶片、齿轮箱、发电机是成本占比最高的三种零部件。以电气风 电主机成本结构为例,2020 年电气风电主机成本结构中叶片、齿轮箱、发电机占比分别 为 23.6%、12.7%和 8.7%。由于叶片占主机的成本比重较高,叶片长度增加将一定程度 上推高其自身以及整机的成本。在风机主机的大型化和低成本趋势下,叶片的技术迭代 趋势将是更好的力学性能、轻量化和降本。

风电叶片是风电产业链的关键组成部分,风电叶片产业链主要由上游原材料供应商,中 游风电叶片生产商、下游整机厂商和风电场运营等环节构成。生产叶片的主要原材料包 括玻纤、碳纤维和芯材等,国内代表企业有澳盛科技、光威复材、上纬新材、康达新材等。 风电叶片制造企业可分为两类,一类是以迪皮埃(TPI)为 代表的独立叶片生产企业,中 材科技和时代新材均属于此类企业;另一类是以艾尔姆(LM)为代表的风电整机厂配套生 产企业。

叶片技术迭代趋势:力学性能优化、轻量化和降本

风机大型化趋势下,风电叶片的技术迭代趋势是力学性能优化、轻量化和降本,实现路 径是风电叶片材料、制造工艺和叶片结构的迭代优化,其中最为重要的还是材料端的迭 代。风电叶片长度将持续加长,叶片长度增加将一定程度上推高其自身以及整机的成本, 同时叶片长度的增加还会导致叶片自重的上升,对叶片力学性能的要求也将持续强化。 因此要让通过研制长叶片来提升发电量变得可行,就必须控制好叶片自重,并使之具有 更高的强度、刚度等,以确保整机系统的高效率平稳运行。

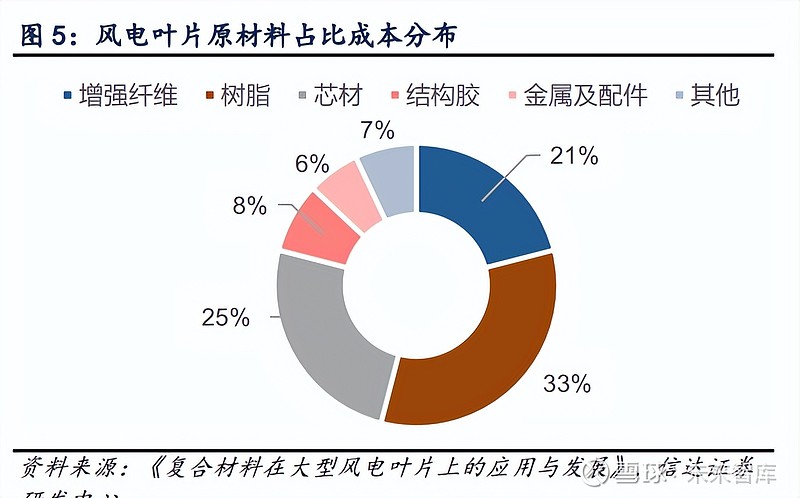

风电叶片成本结构中,主梁和芯材约占风电叶片原材料成本近 80%。风电叶片的原材料成 本占总生产成本的 75%,而原材料成本中占比较大的主要是增强纤维、树脂基体、芯材和 结构胶,其中增强纤维和树脂为叶片主梁材料,组合构成纤维增强复合材料。风电叶片的 原材料成本结构来看,增强纤维、树脂(基体材料)、芯材、结构胶、金属及配件和其他 材料的成本占比分别为 21%、33%、25%、8%、6%、7%,主梁材料和芯材占原材料成本达 79%。 我们认为,材料优化是提升叶片性能、降低成本的主要路径。

增强纤维:玻纤目前仍是主流材料,碳纤维需求有望逐步提升

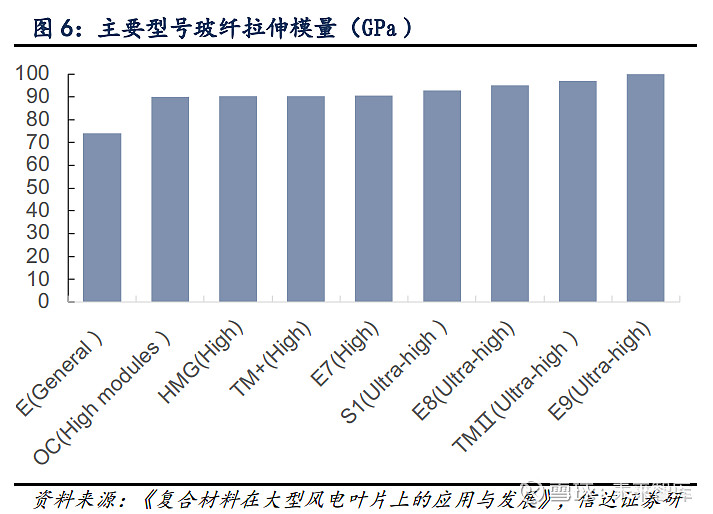

玻璃纤维增强复合材料目前仍是风电叶片的主要主梁材料,玻璃纤维增强复合材料是指 用玻璃纤维作为增强纤维材料,不饱和聚酯、环氧树脂与酚醛树脂作为基体材料,也称 为玻璃钢,强度高、重量轻、耐老化,表面可再缠玻璃纤维及涂环氧树脂。玻璃纤维目 前仍是主流增强材料,根据中国巨石公开披露,公司玻纤产品约有 20%用于风电叶片。增 强纤维的拉伸模量是影响叶片变形的关键因素之一,因 此其模量的增加对叶片刚度的提升意义重大。近十年玻纤企业持续不断的进行技术创新, 每一代玻纤的模量都提升了 10%左右,促进了叶片大型化的发展。玻璃纤维经过多年的大 规模应用,工艺早已成熟。我们认为短期来看玻璃纤维仍将是主流材料,随着风机大型化 趋势推进,叶片尺寸随之增加,其重量也越来越大,碳纤维增强复合材料占比有望提升。

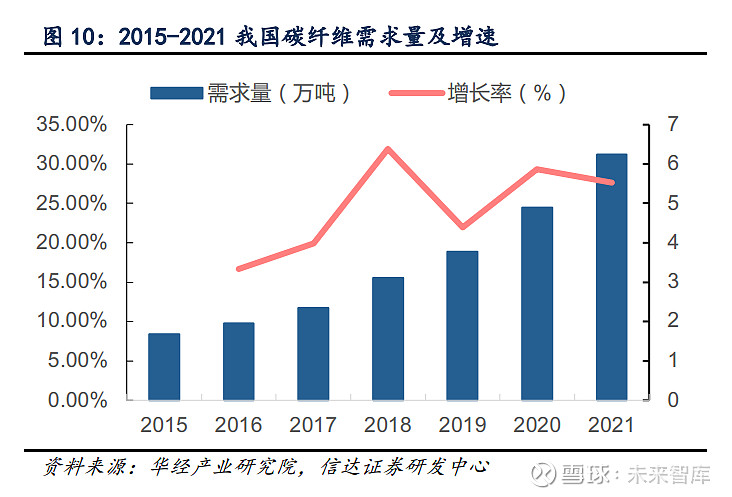

碳纤维的密度比玻璃纤维低 30%-35%,应用碳纤维可使叶片减重 20%以上;碳纤维的拉伸 模量比玻璃纤维高 3-8 倍;碳纤维拥有更强的抗疲劳性能,能够延长叶片的使用寿命。 碳纤维主要有 3K、12K、24K、48K 等规格,其中 1-24K(含)为小丝束产品,主要在航 空航天和军品上应用,而 24K 以上为大丝束产品,主要应用于风电叶片和民用产品。 2020年国内碳纤维需求量占比前二的领域依次是风电叶片、体育,分别占比40.9%、29.90%, 其他领域的需求占比均不足 10%。

碳纤维价格明显高于玻纤,需求有望保持较快增长。碳纤维织物的价格较高,是玻璃纤 维的 10 倍以上,风电用大丝束碳纤维成本为 12 万元/吨(约 1.8 万美元/吨,其他可参 考数据区间在 1.4-1.8 万美元/吨),制成织物成本则需 18 万元/吨,是玻纤织物价格的 12 倍。当前碳纤维主要用于叶片主梁,即替换原先主梁中的单轴向玻纤布(单轴向玻纤 布占叶片成本 14%),替换后可有效减重 20%,但成本上升 82%。全球风电用碳纤维需求 量有望保持较快增长。

国内主流的碳纤维供应商在十四五期间开始提高碳纤维产能和批量化生产供应,并通过 提升技术、改进设备和减少能耗来降低成本。从 2020 年开始,碳纤维产能大幅上升,且 2021 年较 2020 年在数量和增幅方面,有较大提升,2020 年碳纤维产能从 2019 年的 2.69 万吨提升至 3.62 万吨,2021 年产能增至 6.34 万吨,增幅高达 75.14%。当前叶片上应用 的碳纤维多选择 48-50k 的大丝束。 随着海上风电市场的不断扩大,碳纤维的应用占比有望提升。对于海上大叶片来说,通 常会在其承载的关键部位主梁上应用碳纤维以提高叶片刚度和强度,以减少传递到主机 和塔底的载荷,进而优化整机系统造价来降低度电成本。应用碳纤主梁设计的叶片一般 比全玻纤叶片减重 20%-30%,虽然碳纤叶片成本上升,但其带来的传动链上相关部件以及 塔筒的优化减重,使得风电机组的整体成本降低 10%以上。

碳纤维材料的成本、设计结构和生产工艺等瓶颈有望逐步突破

碳纤维成本:叶片材料、结构设计与生产工艺相互配合,使得碳纤维实现低成本应用,同 时受益碳纤维国产化推进,碳纤维价格和风电应用成本有望降低。2015年以前用于风电 领域的碳纤维主要采用预浸料或织物的真空导入工艺,部分采用小丝束碳纤维,成本较 高,近年来主要采用大丝束碳纤维拉挤梁片,成本有效降低,根源在于VESTAS在大梁 结构的革命性创新设计才使拉挤梁片的工艺成为可能。这种设计理念把整体化成型的主 梁主体受力部分拆分为高效低成本高质量的拉挤梁片标准件,然后把这些标准件一次组 装整体成型,其优点为:

1)通过拉挤工艺生产方式大大提高了纤维体积含量,降低了主体 承载部分的重量;2)通过标准件的生产方式大大提高了生产效率,保证产品性能的一致性 和稳定性;3)大大降低了运输成本和最后组装整体成型的生产成本;4)预浸料和织物都有 一定的边角废料,拉挤梁片及整体灌注极少。按这种设计和工艺制造的碳纤维主梁,兆瓦 级的叶片均可使用。另外,国产碳纤维技术持续突破,有望提高风电领域的产业化应用比 例,带动风电用碳纤维成本降低。

目前叶片制造工艺中,实现纤维增强复合材料嵌入过程的工艺包括湿法手糊成型、预浸 料成型、真空导成型,但在风机市场扩大及风机大型化趋势下,湿法手糊成型、预浸料成 型因环境污染、成本等问题较不适于大型叶片,目前主流工艺为真空灌注导入。

碳纤维应用于叶片的设计和工艺壁垒:目前风电叶片的碳纤维用量中VESTAS占较大比 重,主要是由于技术专利保护,2002年7月19日,VESTAS 分别向中国、丹麦等国家 知识产权局、欧洲专利局、世界知识产权局等国际性知识产权局申请了以碳纤维条带为 主要材料的风力涡轮叶片的相关专利,专利权利要求包含了制造预先预制的条带的方法 和制造风力涡轮机叶片的方法。专利保护期为 20 年。专利保护期期间,国内叶片制造商 只能通过自主研发主梁设计结构和生产工艺规避 VESTAS的专利保护,一定程度上限制 了碳纤维材料在国产风电叶片上的应用,随着 VESTAS 专利到期,国内碳纤维风电叶片 产业化应用有望加快。

风电叶片主梁所用碳纤维存在大克重预浸料、碳纤维织物真空导入、拉挤成型 3 种工艺, 2015 年之前全球碳纤维工艺以预浸料和真空灌注为主,而碳纤维价格高使风电叶片采用 碳纤比例整体偏低;近年来 Vestas 大丝束碳纤维拉挤梁成为主流。拉挤工艺先将碳纤维 制成拉挤板材,叶片制作时在设定位置内把拉挤板材黏贴在蒙皮上制成大梁。其设计理 念是把整体化成型的主梁主体受力部分拆分为高效率、高质量、低成本的拉挤梁片标准 件,然后把标准件一次组装整体成型。拉挤工艺碳纤维板材体积含量达 69%,明显高于预 浸料和真空灌注,纤维含量高使拉挤法碳纤维高强高模轻质效果更好,能应用于刚度要 求非常高、主梁疲劳富余量较大的叶片。

拉挤成型工艺可以减少工序,相应减少模具的投入。与灌注工艺相比,拉挤的树脂含量更 低,可以使叶片重量下降 3%左右。同时挤成型工艺与一般产品的拉挤成型工艺相类似, 但也存在不同之处。首先将规定数量的 48K 或 24K 碳纤维安装纱架上,并依次通过浸胶 槽、预成型模、成型模具,后引入牵引机和收卷机。

玻纤产能:用于风电叶片的是高端玻璃纤维-风电纱,目前上市公司拥有产能的为:中国 巨石、中材科技、山东玻纤、长海股份。中国巨石:玻纤产能约 200 万吨,全球第一,全 球市占率 23%,国内市占率 34%,在建产能约 46 万吨。中材科技:公司玻纤年产能近 110万吨,全球市占率 11%。山东玻纤:2021 年产能 36 万吨,2022 年设计产能 41 万吨,2025 年实现国内产能达到 62 万吨左右。长海股份:2021 年产能 30 万吨,2021 年 5 月公告拟 建 60 万吨高性能玻纤产能。

碳纤维产能:相关公司包括吉林化纤、上海石化、光威复材、中简科技。吉林化纤:子公 司吉林宝旌(49%)可年产 8500 吨大丝束碳纤维,2023 年规划 1.2 万吨产能。全资子公 司凯美克具有 600 吨小丝束碳纤维产能,当前已投 300 吨,预计 2022 年再投 300 吨。 2021 年 9 月,公司投资建设 1 万吨碳纤维、1.2 万吨碳纤维复材项目。光威复材:目前 碳纤维产能 3855 吨,另有内蒙古包头在建产能 4000 吨预计 2022 年年中投产。中简科 技:目前小丝束碳纤维产能 350 吨,2021 年 8 月定增 20 亿元建设碳纤维,完全投产后公 司碳纤维产能可达 1500 吨。上海石化:目前拥有 1500 吨/年碳纤维产能,在建 1.2 万吨 /年 48K 大丝束碳纤维项目,未来将以碳纤维产业为转型新引擎,配套聚酯、聚烯烃、弹 性体、碳五等一系列下游精细化工新材料。

树脂基体:树脂价格呈现高度波动,材料选择将顺应将本趋势

树脂基体材料在复合材料中起着粘结、支持、保护增强材料和传递载荷的作用,要求缺 陷低、高效成型,同时成本占比高,成本也是重要考虑方面。风电叶片主要使用环氧灌 注和手糊树脂。灌注树脂应用于叶片主要部件如腹板、主梁及壳体的真空灌注成型;手糊 树脂在叶片制造中主要应用于叶片前后缘、腹板粘接区域补强及辅助件的粘接补强,主 要成型工艺是手糊成型和手糊袋压工艺。基于行业对叶片提质增效的需求,不仅树脂对 纤维织物要有更好的浸润性以提高灌注速度,也要根据升温曲线来减少固化时间。

树脂材料价格波动较大,近两年华东市场树脂材料环氧树脂价格波动范围在15000-40000 元/吨。目前在树脂基体材料方面,环氧树脂是主流,2021 年环氧树脂市场价格受疫情影 响走高,2022 年价格有所回落。总体来看包括聚氨酯树脂(6789(¤:‹±².° ab)在内的树脂价格波动范围较大。我们认为未来树脂材料的迭代方向将以高性能为 主,同时兼顾环保要求和降本。

环氧树脂产能:环氧树脂具有良好的力学性能、耐化学腐蚀性能和尺寸稳定性,是目前 大型风电叶片的首选树脂。平均 1GW 风电装机对应至少 4250 吨环氧树脂。国内上市公司 中,具有环氧树脂产品的公司有:中国石化、中化国际、上纬新材、宏昌电子。中国石化: 2021 年 2 月,通过对液体环氧树脂生产装置的升级改造,公司液体双酚 A 环氧树脂产能 从 2 万吨/年提升到 5 万吨/年。中化国际:公司现有 17 万吨液体环氧树脂,同时该公司 于今年 6 月投产 16 万吨液体及 2 万吨固体环氧树脂。上纬新材:2019 年公司在国内风电 叶片专用环氧树脂市占率为 13%,现有 17.2 万吨年风电树脂产能,该公司于今年 6 月新 增风电树脂产能 2 万吨。宏昌电子:公司现有环氧树脂总产能 15.5 万吨/年,规划拟建 设 14 万吨产能。

聚氨酯材料:具有黏度低、灌注和固化速度快等特点,灌注时间比环氧树脂缩短一半,在 80℃的环境条件下固化时间小于 4 小时,成本方面比环氧树脂低 15%-20%,是近几年叶片 应用关注度最高树脂材料。由于聚氨酯对水分非常敏感,所以叶片设计时不能使用轻木, 叶片生产过程中增强纤维和夹芯材料的烘干以及灌注时对水的控制是聚氨酯批量应用的 技术关键所在。 DCPD 树脂:密度是环氧树脂的 90%左右,成本比环氧树脂低了约 30%,是叶片减重、降低 成本和提高灌注效率的理想材料。由于 DCPD 存在黏度低灌注流速过快的问题,且缺乏成 熟配套材料体系(如纤维、油漆等),因此需要进行配套材料体系开发、工艺实验和结构 测试验证,才能保证在风电叶片上更好的推广应用。

热塑性树脂:基于废旧叶片环保回收利用规划,可降解的热塑性树脂或将是未来叶片新 材料发展方向。风电叶片基体材料多采用热固性树脂,如环氧树脂、不饱和聚酯树脂等, 热固性树脂制成的风电叶片在其退役后材料很难被回收利用,与热固性复合材料相比, 热塑性复合材料在满足密度小、强度高、抗冲击性好的前提下,兼具可循环使用、废料可 回收、产品可熔融再加工、可焊接等优点。 碳纤维增强乙烯基树脂:碳纤维增强乙烯基树脂可降低成本,碳纤维价格昂贵,碳纤维加环氧树脂的叶片方案大幅增加成本,性价比高的乙烯基树脂来替代环氧树脂,可降低 成本。乙烯基树脂的工艺性好,能满足机械力学性能、抗疲劳性、刚度等各项性能指标的 设计要求。碳纤维增强乙烯基树脂有效降低成本,也有应用潜力。

生物质材料:环保性好,目前市场上生物质材料以木质/竹制品为主,生物质风电叶片具 有刚度高、稳定性好、低温阻尼好、材料可再生、成本低等优点。从工艺上看,相比碳纤 维环氧树脂复合材料,竹材的用量高达 50%-70%,环氧树脂用量少,避免了固化过程的过 热反应,材料的收缩小;与玻璃纤维复合材料叶片相比,则减少了加工时间。

芯材:主要材料包括巴沙木、PET、PVC

风力发电叶片是大型结构件,芯材是叶片的关键增强材料,在叶片的前缘、后缘以及剪 切肋等部位都使用到泡沫作为玻璃钢夹层结构的芯层,作为夹层结构来提升结构刚度, 防止局部失稳、提高整个叶片的抗载能力。目前用于风力发电叶片芯材的材料主要有巴 沙木、聚氯乙烯(PVC)泡沫、聚对苯二甲酸乙二醇酯泡沫(PET)和聚甲基丙烯酰亚胺 (PMI)泡沫等,其中质量轻、强度高的 PVC 泡沫由于其行业应用比较成熟,较为广泛。

PVC(聚氯乙烯)泡沫是以聚氯乙烯树脂为主体,加入发泡剂及其它添加剂制成的一种泡 沫材料。巴沙木生长速度快,木质密度低,每立方米的重量仅为 0.1 吨,被称为“世界 上最轻的树”。但在 2019 年至 2020 年,受风电抢装以及新冠肺炎疫情爆发的影响,巴 沙木供应较为紧张,2020 年价格曾突破 2 万元/立方米,接近于 2019 年的 3 倍。PET 价 格也从 2020 年的 4000 元/吨提高至目前的 8000 元/吨以上。

芯材领域相关公司包括:天晟新材、濮阳惠成。天晟新材产能:公司硬质发泡材料设计产 能高达 4 万立方。濮阳惠成产能:公司顺酐酸酐衍生物作为原料合成的环烷酸酯类增塑 剂和聚酯增塑剂具有良的耐化学品抽出性能以及环保无毒等特征,与 PVC 有很好的相容 性。

叶片结构:双腹板结构向单腹板转变,分段叶片为研发方向

风电叶片结构中主梁位置的双腹板结构设计近年来改为单腹板设计。同时随着风机大功 率化的趋势,风机制造对于叶片长度的要求也越来越高。为提高运输及制造效率,叶片制 造企业在尝试研制分段叶片,分段式叶片增加了叶片段之间的连接环节,这不仅影响叶 片本身的制造工艺、结构强度及屈曲稳定性,同时也可能对风电机组的性能和设计要求 产生影响,例如载荷、自振频率及塔尖间隙等,目前分段叶片的连接主要有两种方式 : 一是机械连接,通过法兰和螺杆连接分段,缺点是会增加重量和成本,叶片质量会在连接 处发生突变二是粘接胶连接,这种方式仍有待解决现场定位夹紧、快速固化等方面的问 题。

国内厂商持续推进叶片技术迭代。明阳智能通过改变碳纱和玻纤的比例,可以实现模量 由 46GPa-120GPa 线性变化,为设计、优化、减重、降本等提供了可能,解决了目前纯玻 纤模量不能满足大叶片设计需求的限制,也绕开了碳纤维成本太高的瓶颈;时代新材突 破了碳纤维拉挤板、玻璃纤维拉挤板、PET 夹心材料等应用关键技术,实现叶片低成本轻 量化设计;中材科技重点突破分段技术等研究项目。

叶片主要由复合材料组成,其原材料费用占比高达 75%主要包括环氧树脂、玻纤、碳纤维、 夹芯材料等,目前 80-90 米长的叶片玻璃纤维用量在 25-40 吨,在风机大型化轻量化背 景下,碳纤维在原材料中占比有望继续提升。

疫情影响逐渐驱散,原材料价格压力趋缓。2020 年受疫情及供需影响,环氧树脂价格从 原先 1.6 万-1.8 万元/吨持续走高,2021 年 4 月攀升至 4 万元/吨,疫情趋缓后价格逐 渐回落至 1.8 万元/吨,在此过程中,叶片企业加快聚氨酯树脂替代;夹芯材料方面,巴 沙木是理想的夹芯材料材,但作为天然材料且产地较为局限,生产供应产业链长,任何环 节出问题都会影响供应。2019― 2020 年,同受风电“抢装”以及新冠肺炎疫情爆发的影 响,巴沙木供应紧张,价格在 2020 年曾突破 2 万元/立方米,PET 逐渐作为重要芯材替 代巴沙木。风电叶片上游主要可选原材料较多,通过各种材料之间的替代关系一定程度 上缓解了通胀压力。

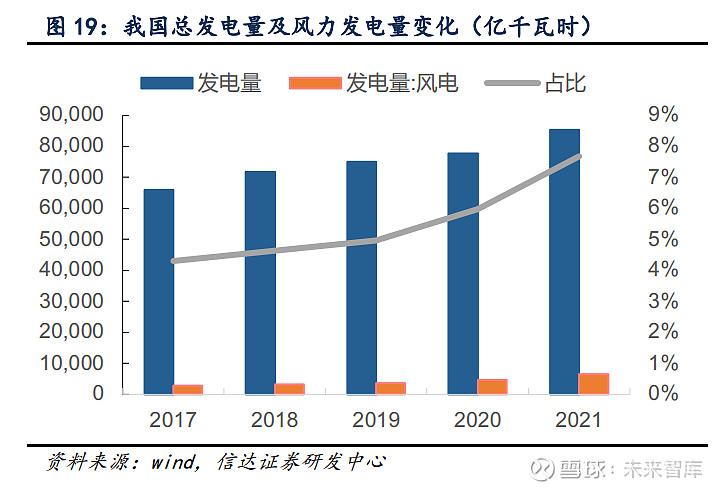

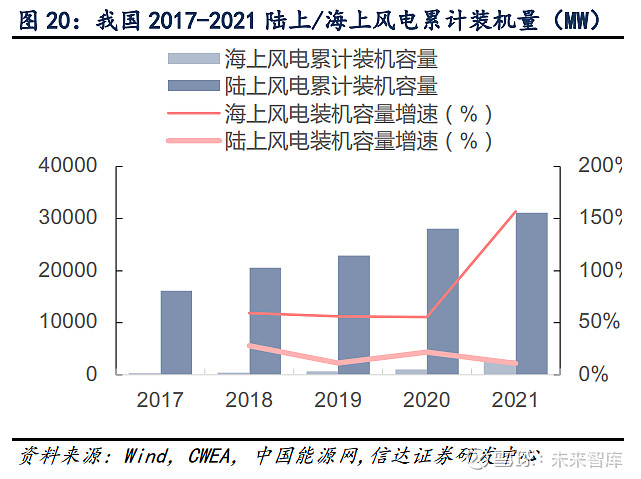

我国风力发电量占比持续提升,海风进入高速增长期,叶片作为风机重要组成部分,下游需求不断提高。2021 年海上风电累计装机量增速达156.77%,新增装机量增速达339.53%。2017年至2021年风力发电量占总发电量比重分别为4.3%,4.63%,4.96%,5.99%,7.68%,占比稳定提升。2021年全国新增风电并网装机容量为4757万千瓦,较2020年新增风电并网装机量的高基数有所下降,2020年新增并网装机量达7167万千瓦;全国累计并网装机量稳步上升,至2021年达32848万千瓦,2017年至2021年CAGR达14.94%。2020年起陆上风电补贴取消,陆上风电装机量增速放缓;而海上风电2021年受退补抢装影响,2021年海上风电新增装机量达1690万千瓦,同比增速达339.53%,2017年至2021年海上风电新增装机量CAGR达70.87%。

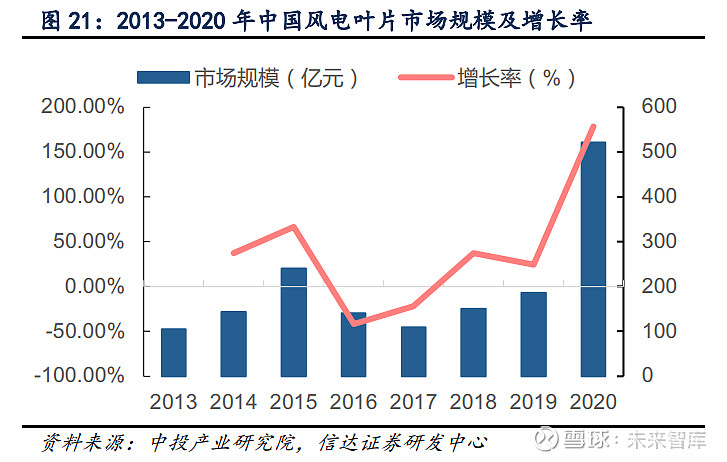

自2015年起,风电叶片市场规模及需求量逐步增加。2020年,在风电抢装背景下,我国风电市场规模大幅度增长至521亿元左右,同比2019年增长率达178.6%;2020年总需求量预计达22977套,较2019年同比增长57.5%。在碳中和及可再生能源政策持续推动下,未来风电整机市场有望不断增长,同时风电平价上网不断推行、补贴逐渐退出,风电叶片作为风机获取更高风电机组利用小时数和实现经济效益的基础,风电叶片的市场需求及规模将有望逐步提升。

风电叶片市场集中度较高,CR5占比近70%

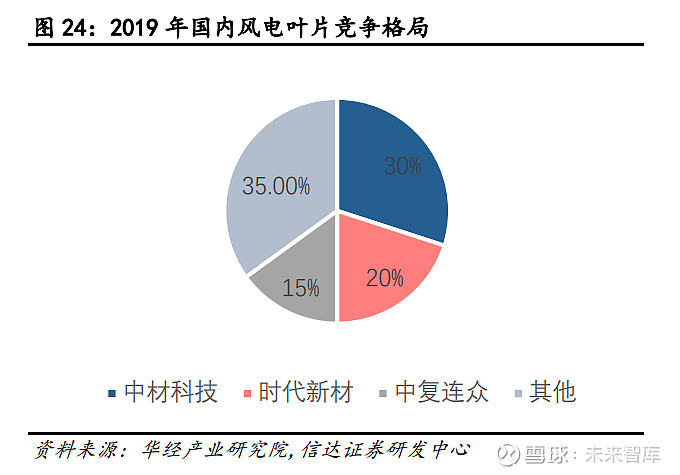

从风电叶片市场整体来看,叶片市场CR5超过60%,至2019年达68%,市场集中度高,主要企业为中材科技,时代新材,中复连众,朝阳风电,东方电气等。其中,2019年中材科技占据30%份额,时代新材20%,中复连众15%,国内厂商在全球的市场份额逐渐扩大,2020年中材科技已进入全球前三之列。

国内市场中材科技、中复连众、时代新材为主要参与企业,同时风机整机厂商布局核心零部件,设立叶片子公司。中材科技为国内生产叶片的龙头企业,2020年在国内风电叶片市场的市占率达25%。受抢装潮影响,2020年风电叶片行业发展出现高潮,叶片企业顺势扩产,我国兆瓦级风电叶片产能超过4.2万套,不包括企业在建产能,其中,中材叶片、时代新材、东方电气天津叶片、明阳叶片等企业年能产超过3000套。

风电迈入平价上网阶段,叶片大型化助力风电降本

为促进风电产业由政策驱动发展转为市场驱动,风电电价经历了标杆电价阶段、竞价阶段、指导电价阶段及目前的平价上网阶段。自2020年陆风国家退补以来,我国陆上风电逐步进入了平价阶段,海上风电平价也于2021年1月1日开启。随着风力发电平均上网电价和风电机组投标均价走低,或将倒逼风电整机厂商及上游零部件公司降本来维持利润空间。成本降低的最有效手段即不断扩大风电机组的单机容量,因此,我们认为平价时代机组大型化和零部件大尺寸化是未来风电发展的趋势。

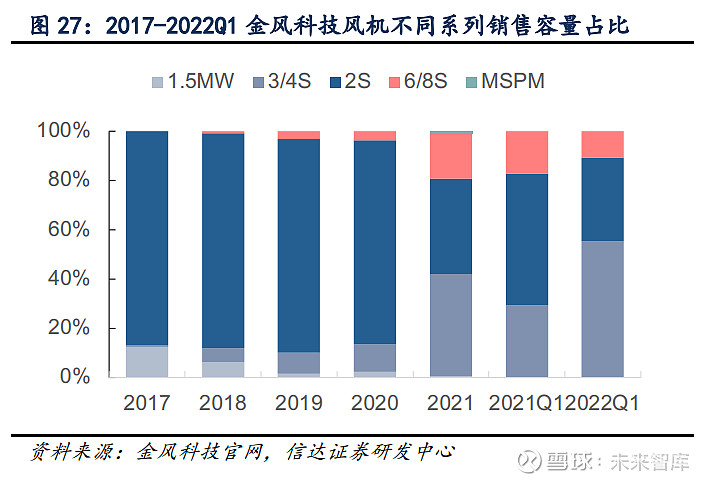

我国风机大型化趋势加速,风机平均风轮直径同步增长。风机大型化方面,2011-2021年陆风新增装机平均单机容量CAGR达7.53%,2021年新增平均单机容量为3.1MW,具有明显加速趋势;2011-2021年海风新增装机平均单机容量CAGR为7.57%,2021年新增平均单机容量为5.6MW。同时,金风科技作为风电产品的龙头企业,风电产品销售大型化趋势明显加快。据金风科技一季度业绩报告,公司3/4S及以上销售占比自2018年起逐年增加,至2021年占比达60.76%,2022年一季度3/4S产品销售占比为55.2%,同比提升145.2%。

风机叶片方面,据中国可再生能源学会风能专业委员会(CWEA)统计,2010 年,我国新增风电机组的平均风轮直径为78米,2020年达到136米。2010—2015年,我国新增风电机组平均风轮直径年均增长4.5米,2016—2020年则年均增长7.8米。目前,我国最长陆上风电叶片达到91米,相当于30层楼的高度;最长海上风电叶片为103米,接近于4个标准篮球场的长度。

在风机大型化趋势下,叶片的大型化是增强风电机组捕风能力以及降低风电项目成本的主要途径之一。根据理论发电量计算公式,风电机组产生的电能与叶片长度的平方成正比,增加叶片长度可以带来较为可观的发电量提升。而大容量机组搭配长叶片,能够减少同等装机规模项目所用的机组数量,相应降低机组及其施工安装等方面的投入。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】