(报告出品方:国联证券)

1、名酒品牌视角:武陵:从潜龙勿用到见龙在田

1.1、评酒会开启名酒时代,武陵酒曾夺酱酒之首

评酒会开启白酒行业的名酒时代,武陵酒位列十七大名酒之一。评酒会是白酒 发展的见证,“四大名酒”、“八大名酒”、“十大名酒”、“十七大名酒”都是由历史上 五次评酒会选出。在评酒会的推动下,白酒行业逐渐步入名酒引领的发展时代。历次 评酒会的评判标准有所不同,受到当时社会环境、经济条件等因素影响。 第一届评酒会在 1952 年举行,建国初期的经济、技术条件有限,评酒标准以品 德优良、国内获得好评、历史悠久全国有售、具有地方特色不能仿制等四个条件为考 量,从 19 个品牌中选出第一届的“四大名酒”;

第二届评酒标准包含色香味,选出了“老八大名酒”; 第三届评酒会首次按照香型分组评选,评选出了“新八大评酒”; 第四届时,首次设置了参选门槛,省市级优质产品且年产值 100 万以上才可参 选,各酒企力争扩大规模,最终评选出“新八大名酒”; 第五届评酒会也是最后一届,参选白酒达到 362 种,是历届参选数量最多,最 终评选出了“十七大名酒”,分别是茅台、汾酒、五粮液、剑南春、古井贡、洋河大 曲、董酒、泸州老窖特曲、西凤,全兴大曲、郎酒、双沟大曲、黄鹤楼酒、沱牌曲酒、 宋河粮液、宝丰酒、武陵酒。

武陵酒三胜茅台,曾风光无限,为湖南省内的“中国名酒”。回顾武陵酒的历史, 曾有“三胜茅台”的佳话。1981 年,全国白酒质量现场会举办,茅台酒与武陵酒均 参与其中,最终评比结果武陵酒以高出茅台酒 0.54 分的成绩当选第一,这也是武陵 酒历史上第一次胜过茅台。1988 年在全国第五届评酒会上武陵酒评分超过茅台,荣 获中国名酒称号、获得国家质量金奖,力压茅台夺下酱酒第一,为第二次胜过茅台, 同时跻身中国十七大名酒之列,成为三大酱酒 “茅(茅台酒)武(武陵酒)郎(郎 酒)”之一,从此结束了湖南省没有“中国名酒”的历史。2015 年,武陵酒举行了万 人盲测白酒酒质的活动,最终武陵酒还是以 61%的认可率,实现了武陵酒历史上第 三次超过茅台。

1.2、武陵酒:昔时潜龙勿用,而今见龙在田

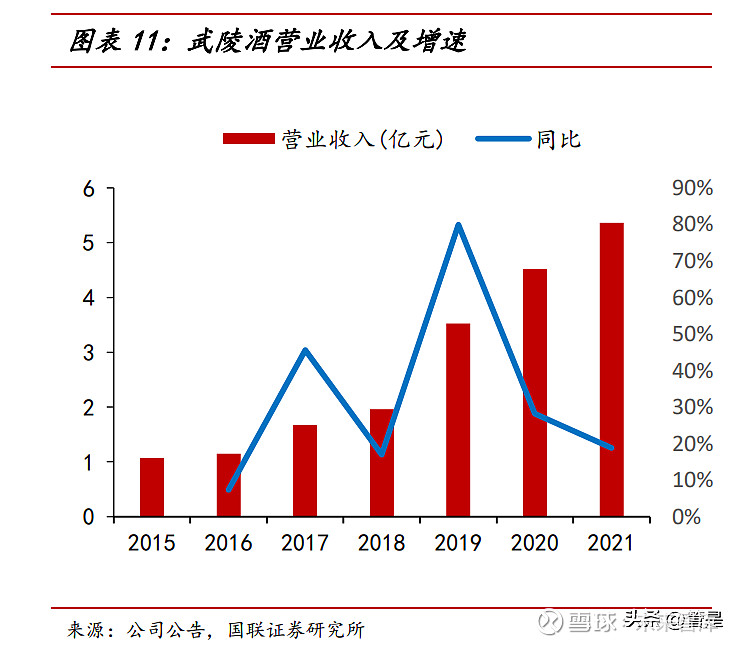

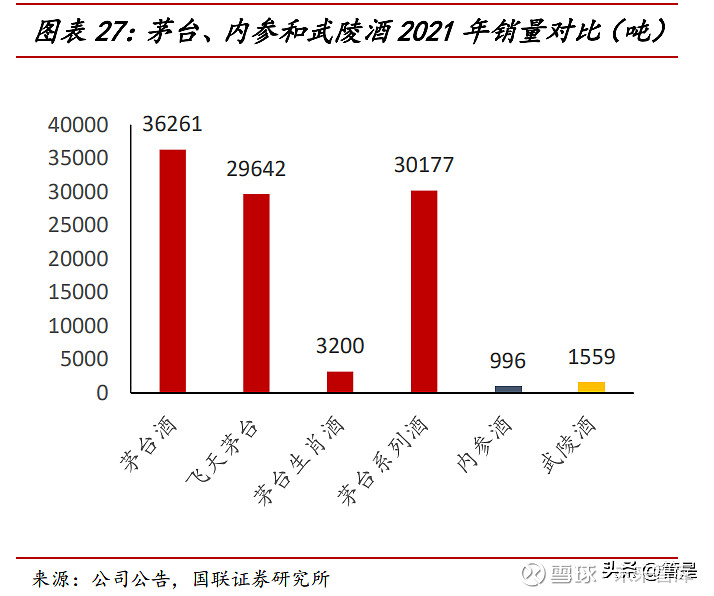

老牌名酒蓬勃发展,武陵酒在体量方面掉队明显。历届评酒会评选出的各个名 酒,大多依靠品牌底蕴、优良酒质取得蓬勃发展。从 2021 年数据来看,老牌名酒中, 茅台收入已经突破千亿,五粮液突破 600 亿,泸州老窖、洋河、剑南春迈上 200 亿, 宝丰酒和全兴大曲已在 2021 年实现翻倍以上增长。作为十七大名酒之一、曾夺酱酒 第一的武陵酒掉队明显,在 2021 年收入规模仅有 5 亿多,是为数不多的十七大名酒 中尚未迈进十亿俱乐部的名酒品牌,相比于其品牌、酒质,武陵酒的体量明显处于弱 势。

多个名酒曾陷入危机,但品牌、品质支撑下仍可破茧重生。最后一届评酒会评 选出的十七大名酒,如今大多位列白酒行业领军地位。也有几个名酒曾陷入重重危机, 或因战略失误、或因重组影响,但名酒基因尚在、品牌力和酒质尚存,短暂沉寂后多 数品牌在调整战略或被收购后可破茧重生,其中以黄鹤楼和全兴酒业为典型,武陵酒 也在重振名酒风范的道路上。

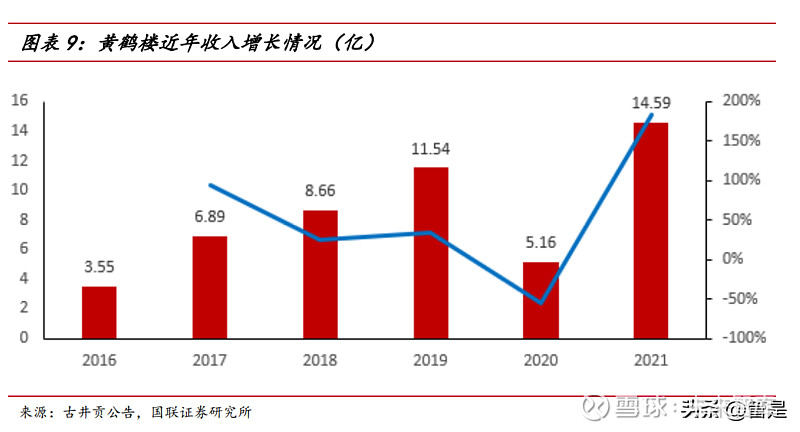

黄鹤楼在被古井贡收购后重回市场焕发新生:清香型名酒黄鹤楼,原名汉汾酒, 第四届评酒会首次参赛,就直接斩获“中国名酒”头衔,成就清香白酒“南楼北汾” 格局。但 90 年代,各地白酒开始通过广告宣传抢占市场,风头一时盖过“中国名酒”, 黄鹤楼市场萎缩、濒临停产,2000 年后又面临重组改制,大量工人被裁撤,新战略 市场化不足,武汉本地市场也被瓦解,直至 2016 年被古井贡收购,逐渐重回市场, 黄鹤楼 2021 年黄鹤楼的收入突破 14 亿元,相比于疫情前的 2019 年增长 26%,焕 发新生。

全兴酒业依托上海糖酒集团追求品牌复兴:全兴作为“老八大”之一,也是“川 酒六朵金花”之一,最辉煌时年销售额超 10 亿元,曾超过同期茅台的收入规模。2000 年,全兴推出高端品牌“水井坊”后,倾尽资源全力支持“水井坊”品牌发展,全兴 大曲品牌的规模持续下滑。2006-2008 年间,将全兴大曲和水井坊的商标进行了拆分, 形成了两个独立品牌,后来水井坊品牌单独被帝亚吉欧收购,全兴酒业则被上海糖酒 集团纳入麾下。近年,依托上海糖酒集团的资源,全兴酒业在全兴大曲品牌基础上, 打造新品牌,开始“复兴之战”,2021 年实现 144%增长。

多次易主导致武陵酒掉队,老白干入主后后期待再次腾飞。武陵酒作为“十七 大名酒”之一,历史底蕴和品牌价值丰厚,但频繁的股东变动使其错失多次发展良机。 上世纪 80 年代,武陵酿造车间从常德酒厂分离出来,成为“常德武陵酒厂”,常德 市政府在 1990 年又决定将武陵酒厂纳入“常德市酿酒工业集团公司”统一管理。1997 年,常德酿酒集团停运,武陵酒厂恢复独立运作,也错失了白酒行业第一轮蓬勃发展 期。

1998 年,武陵酒与湖南湘泉集团进行股份制合作,成立“湖南湘泉集团武陵酒 业有限公司”,两年后常德粮油总公司收购湘泉集团股份,第三次易主。2004 年,泸 州老窖 1500 万元收购武陵酒的 60%股权,之后通过增持拥有武陵酒业 80%股权。 2011 年,联想控股旗下的丰联酒业全资控股武陵酒业。2017 年,老白干通过收购丰 联酒业,将丰联旗下四家酒企包括武陵酒打包纳入麾下,这是武陵酒第六次易主。

从黄鹤楼和全兴大曲的历程可以看出,历史名酒的底蕴丰厚、酒质经过评酒会、 消费者的多年检验,虽然短期或因战略失误、管理动荡错失发展机遇、陷入困境, 但在内外部稳定后,重回正轨可期。武陵酒也是正处复兴道路中的历史名酒,从历 史名酒的品牌力方面,我们看好未来武陵酒的发展前景。

2、产区价值视角:湖湘产区,还看武陵

2.1、白酒产区概念兴起,助力产业集群发展

产区概念兴起,白酒产区化大势所趋。白酒产区的概念近年越来越受到市场的关 注,“产区”概念较早来源于法国的波尔多,波尔多产区是全世界优质葡萄酒的知名 产区,其以概念化的模式提升消费者对葡萄酒品质的认识。而白酒酿造与地理环境存 在密切关系,因此也合适推行产地概念,白酒竞争逐渐从企业竞争变为优质产区价值 的整体竞争,对于白酒企业集中的地区,打造产区概念很大程度上有助于整个地区白 酒产业发展。

中国酒业协会评选出六大核心产区。中国酒业协会主导评选的“世界十大烈酒产 区”中,国内入选的有贵州遵义(茅台,习酒,珍酒,国台,董酒等)、四川宜宾(五 粮液)、江苏宿迁(洋河)、四川泸州(泸州老窖、郎酒)、山西吕梁(汾酒)、安徽亳 州(古井贡)六大白酒核心产区。根据《中国就业十四五发展指导意见》,六大核心 产区白酒产销量占据了白酒产业的半壁江山,利润达到 80%以上。

从地理、河流流域分布视角,白酒产区则更加丰富。长江和黄河分别孕育长江 上游超级产区、黄淮流域超级产区,两大超级产区又细分出了其他产区。例如长江上 游的赤水河产区、四川宜宾泸州产区,黄淮流域的淮河产区(徽酒、苏酒)等,此外 还有辽河松花江的东北产区、两湖产区等其它白酒产区。

2.2、湖南产区得天独厚,武陵身兼振兴之任

湖南产区地理条件得天独厚,地处酿酒黄金纬度带。从地理条件来看,湖南比 邻贵州遵义,距离四川宜宾也并不远,地处北纬 27°附近的亚热带和温带过渡区域, 气候湿润温和,是汇集了众多白酒产区的黄金纬度带;水系条件来看,湖南省内湘江、 资江、沅江、澧水四条河流贯穿。凭借优越地理条件,湖南诞生了不少白酒佳品,包 括湘西的酒鬼酒、常德市的武陵酒、邵阳市的湘窖、长沙市的浏阳河等。

湖南省是为数不多官方提及“白酒产区”的省份,常德的武陵酒受到地方政府 重视。白酒产区的概念获得行业协会、民间消费者的关注,官方表态则集中在几个白 酒大省,例如白酒大省贵州和四川均把白酒产区、产业集群的概念写入十四五规划; 湖南省并非居前列的白酒大省,但明确提出到 2025 年要将湘西、邵阳、常德打造为 产值超 100 亿的白酒产区,酒鬼酒所在的湘西、武陵酒所在的常德市也对建设产区 重点表态。湖湘产区,值得一提的高端白酒就是酒鬼酒的内参与武陵酒。内参是独树一 帜的馥郁香型,而武陵是传统的酱香型。作为湖南省内唯一获得“中国名酒”头衔的 白酒品牌,湖南第一酱酒品牌,武陵身兼湖南白酒产业优势产区打造的重任,省内地 位突出。

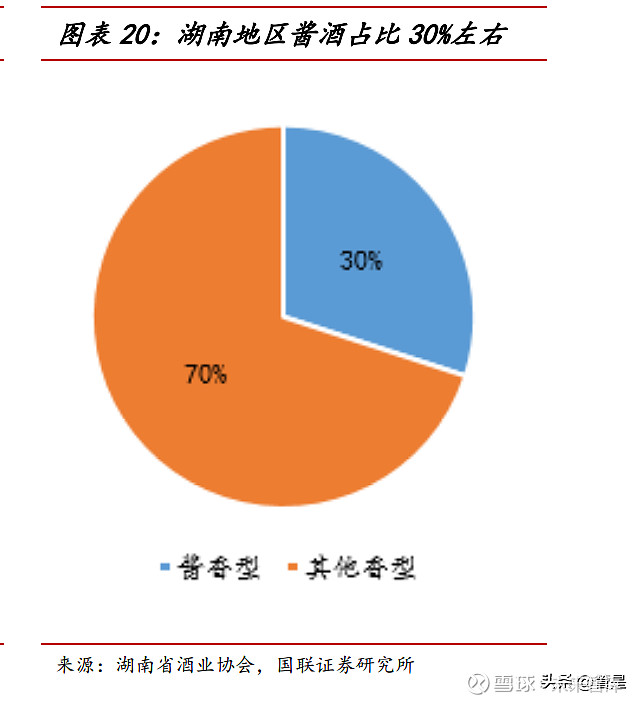

湖南酱酒消费氛围提升,武陵酒受益省内酱酒振兴。湖南是除了传统赤水河流 域主产区和川派产区之外的酱酒产区,目前湖南已有酱酒企业近 10 家,包括武陵酒、 湘窖酒、汉王酒、白沙液等。近年湖南地区酱酒消费氛围逐渐提升,根据湖南酒业协 会的数据,2022 年湖南酱酒市场规模已达 60 亿元左右,约占湖南白酒市场的 30%, 湖南酒业协会预计未来至少将达到百亿级别。武陵酒作为湖南省第一酱酒品牌,有望 充分受益湖南酱酒振兴和扩容的过程。

3、管理赋能视角:复盘酒鬼和舍得,管理红利助推经营改善

武陵酒身世跌宕,酒鬼酒和舍得具有同样经历,新股东入主后释放管理红利。 武陵酒历史上六次变更大股东、实控人,身世跌宕,频繁变更的大股东导致武陵酒经营管理波动较大,发展受制,期间也错过了白酒行业的黄金时期。目前老白干入主武 陵,今年初也对武陵酒进行了领导层的调整,后续管理层稳定后,各项新举措有望落 地,逐渐释放管理红利。

选取发展历程同样跌宕、经历过大股东变更的酒鬼酒和舍得酒业,复盘两家公 司在新管理层进入后的走势,我们发现,管理改善带来的市值增长是显著的,酒鬼酒 和舍得在新的大股东入主、改革推行之后,市值分别获得了 6 倍和 8 倍以上的增长, 且上涨均提前与报表端的改善,基本与股东管理层变动、改革推行同步。

① 酒鬼酒:酒鬼酒历史上曾经历四任控股股东的更迭,分别是湘泉集团、成功 集团、华孚集团和中粮集团,二十年时间大股东频繁更换,经营管理波动较 大。中粮入主酒鬼酒前,酒鬼酒内部治理问题频出,例如大股东占款、塑化 剂事件、现金被盗,严重拖累酒鬼酒的发展。2014 年中粮集团入主酒鬼酒、 2015 年全面接管,之后中粮集团对于就业发展十分重视,2016 年确定了三 大品牌线、八大重点产品,以内参酒为高端形象大单品,以“高度柔和”红 坛酒鬼酒为首个核心战略大单品,并对酒鬼酒进行资源倾斜,2018 年中粮酒 业党委书记、董事长王浩亲自担任酒鬼酒董事长,同年成立内参公司,后又 派驻多名高管进入酒鬼酒。

一系列举措推进落实,酒鬼酒困境反转,经营重 回上升轨道。管理改善首先体现在各项费用率缩减,带动 2020 年利润端实 现 50%以上增长,后体现在收入大幅增长,2021 年收入端实现 80%以上增 长,利润实现翻倍。公司的市值则在一系列举措刚推行的 2020 年初开始上 行,从 90 亿市值上涨至 2021 年初的 600 亿市值,涨幅超 6 倍。

② 舍得酒业:舍得作为“川酒六朵金花”之一,也曾因实控人和管理层问题陷 入困局。白酒行业深度调整尾声的 2016 年,天洋控股获得沱牌集团 70%股 权,间接控股舍得酒业,并开始改革,采取“优化生产、颠覆营销”的战略, 叠加白酒行业上行,期间取得了不错的收入和业绩增长。但天洋过于激进的 改革为舍得后续发展埋下隐患。2017年舍得基本全部取消了定制产品开发, 经销商流失,窜货严重。2020 年,天洋曝出占用舍得 40 亿资金,当年 12 月复星集团竞得舍得集团 70%股权,复兴系进入舍得董事会,但管理方面仍 重用舍得内部经验丰富的老将。之后的 2021 年舍得推行多项改革,经营逐 渐回归正轨,在 2021 年实现收入利润高增。同样可以看到,舍得的市值上 涨领先于报表改善,基本同步于管理层变动、改革具体措施推行,从 2020 年底的 100 亿左右上涨至高点 800 亿。

4、产品产能视角:酒质媲美飞天、内参,扩产夯实发展根基

4.1、武陵核心产品均使用10年以上基酒,更具价值和性价比

武陵酒采用传统酱香酒工艺酿造,高端产品均使用 10 年以上基酒。武陵酒以川 南地区种植的糯红高梁为原料,用小麦培制高温曲,以石壁泥窖底作发酵池,一年为 一个生产周期,全年分两次投粮、九次蒸煮、八次发酵、七次取酒,生产原酒按酱香、 醇甜香和窖底香 3 种典型体和不同轮次酒分别长期贮存(3 年以上)勾调而成。武陵 酒的高端产品均使用 10 年以上基酒进行勾调,武陵上酱使用 15 年以上的基酒;武 陵中酱的基酒需要是 8 年以上的酒;武陵王采用 12 年以上的 3/4/5 轮次基酒,并加入 18 年以上的老酒,基酒的年份真实可见,在同价格带更具优势。

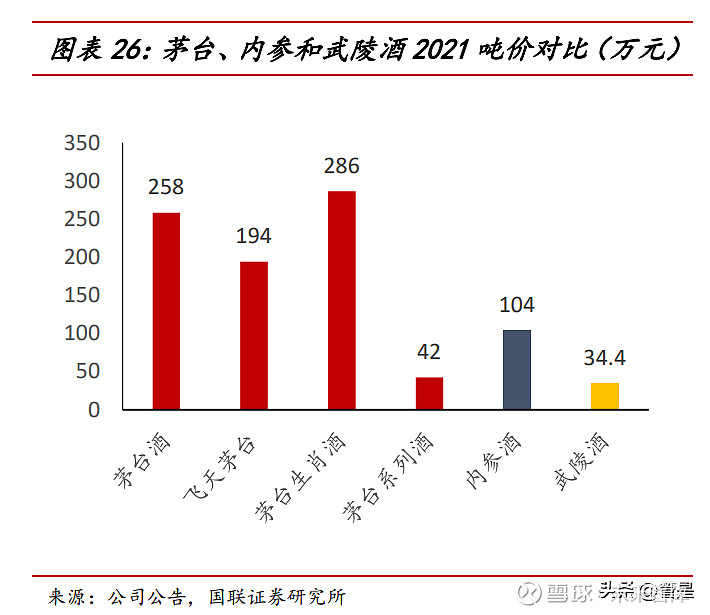

与茅台(酱香型)、内参(馥郁香型)相比,武陵高端系列在酒质方面可以媲美 53 度飞天与内参,从实际销售价格来看具备性价比,综合吨价来看更具提升潜力。 茅台:飞天茅台和茅台 1935 均使用 5 年基酒,珍品茅台使用 8 年以上基酒勾调, 茅台年份酒(15 年)使用 15 年基酒。 内参:内参两大产品内参酒和大师酒,分别使用 8 年以上基酒和 15 年左右基酒, 其中大师所使用的酒龄达 19 年的原酒占比达到 47.27%,酒龄长达 15 年的原酒占比 达到 9.28%,酒龄长达 7 年的原酒占比为 23.45%,加权平均年份为 15.02 年。

实际销售价格对比来看,同样采用 8 年基酒的珍品茅台价格明显高于内参酒和武 陵极客琥珀,15 年基酒的年份茅台也显著高于武陵上酱;而同样在 1000-1500 元价 格带,武陵王的基酒为 12 年,茅台 1935 为 5 年基酒。 报表端综合吨价来看,茅台酒综合吨价为 258 万,其中飞天茅台 194 万、生肖酒 达到 286 万;内参酒吨价为 104 万;相比之下,基酒年份更久的武陵酒吨价仅为 34.4 万,甚至低于茅台系列酒的综合吨价 42 万。 从基酒年份的视角来看,同为老牌名酒,武陵酒的产品相比于茅台和省内的内 参酒,具备价格提升的空间。

4.2、武陵酒产能扩建开启,基酒储备足以支撑2025年发展

顺应酱酒扩容趋势,开启产能扩建,价值重估进行时。作为湖南本地头部的酱 酒企业,武陵酒过去受制于股权动荡等因素,产能一直没有进行扩张,错失发展机遇。 老白干入主之后,股权和管理体系稳定,武陵酒在当地政府支持下开启了产能扩建项 目。2019 年 10 月,武陵酒与常德市政府正式启动投资 “武陵酒业酱酒酿造扩建项 目”,规划用地约 500 亩。根据环评公示,武陵酒产能扩建项目分两期建设,一期建 设年产 3600 吨酱酒酿造生产线,二期建设年产 3000 吨酱酒酿造生产线,合计 6600 吨。实际建设情况来看,公司对原有 600 吨产能进行技改扩建增加至约 1000 吨以上 (每年产量约 1500 吨),2021 年 9 月一期产能投料生产,二期 2000 吨预计 2022 年 10 月投产,届时武陵酒基酒产能达到 4000 吨以上。

武陵的基酒储备足够支撑 2025 年达成 20 亿收入。由于酱酒酿造工艺的特性, 武陵酒扩产的 3000 多吨产能大部分需要在 2026 年才可以支撑公司销售增长,2021 年底的基酒储备需要支撑公司在 2022-2025 年的成品酒产出和销售,对此我们设定 以下核心假设: ① 武陵酒核心酱酒产品需要 1 年酿酒、3 年储存,合计 4 年可供销售; ② 基酒和成品酒产出比为 1:1.3; ③ 武陵酒部分中低端酱酒产品、浓香产品产出时间短于4年,可使用当年基酒。

基于以上假设,在 2022-2025 年武陵酒销量增长 20%、出厂吨价每年增长 15% 情况下,预计武陵酒 2025 年实现约 20 亿左右收入;2022-2025 年累计生产和销售 成品酒 9000-10000 吨,2022-2025 年累计消耗基酒约 7000 多吨,可供武陵酒在 2022-2025 年使用的基酒为 2021 年底的基酒库存和 2022 年产出的基酒,合计 8030 吨,大于基酒消耗量,所以从供给端来看,基酒储备和产能可支撑武陵酒在 2025 年 达成 20 亿收入。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】